未滿足條件的合同已收款,為何不確認(rèn)為收入,?

未滿足條件的合同但已收取款項(xiàng),,為什么說(shuō)負(fù)有向客戶轉(zhuǎn)讓商品的義務(wù),不確認(rèn)為收入呢,,而要確認(rèn)一項(xiàng)負(fù)債呢,?

問(wèn)題來(lái)源:

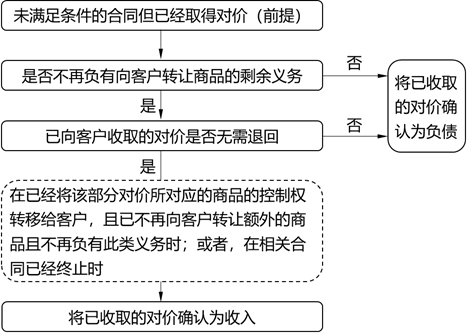

3.未滿足條件的合同但取得了對(duì)價(jià)的會(huì)計(jì)處理

對(duì)于不能同時(shí)滿足收入確認(rèn)的五個(gè)條件的合同,,企業(yè)只有在不再負(fù)有向客戶轉(zhuǎn)讓商品的剩余義務(wù)(例如,,合同已完成或取消),,且已向客戶收取的對(duì)價(jià)(包括全部或部分對(duì)價(jià))無(wú)需退回時(shí),才能將已收取的對(duì)價(jià)確認(rèn)為收入,;否則,,應(yīng)當(dāng)將已收取的對(duì)價(jià)作為負(fù)債進(jìn)行會(huì)計(jì)處理。

其中,,企業(yè)向客戶收取無(wú)需退回的對(duì)價(jià)的,,應(yīng)當(dāng)在已經(jīng)將該部分對(duì)價(jià)所對(duì)應(yīng)的商品的控制權(quán)轉(zhuǎn)移給客戶,并且已不再向客戶轉(zhuǎn)讓額外的商品且不再負(fù)有此類義務(wù)時(shí),,將該部分對(duì)價(jià)確認(rèn)為收入,;或者,在相關(guān)合同已經(jīng)終止時(shí),,將該部分對(duì)價(jià)確認(rèn)為收入,。

劉老師

2020-06-14 21:34:15 2339人瀏覽

比如甲銷售商品給乙,, 甲預(yù)收金額是 10計(jì)入合同負(fù)債

只是乙有經(jīng)營(yíng)困難,,不一定給甲錢, 甲不滿足收入確認(rèn)條件,,就不計(jì)入收入,,收到款項(xiàng)計(jì)入合同負(fù)債。

以后估計(jì)滿足收入,,才會(huì)將合同負(fù)債結(jié)轉(zhuǎn)收入,。

您再理解一下,如有其他疑問(wèn)歡迎繼續(xù)交流,,加油,!相關(guān)答疑

-

2024-01-09

-

2021-08-22

-

2021-06-14

-

2020-09-04

-

2020-06-07

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)