問題來源:

四、金融工具的減值

(一)金融工具減值概述

1.企業(yè)應(yīng)當(dāng)以預(yù)期信用損失為基礎(chǔ),,對下列項(xiàng)目進(jìn)行減值會計(jì)處理并確認(rèn)損失準(zhǔn)備:

(1)分類為以攤余成本計(jì)量的金融資產(chǎn)和以公允價(jià)值計(jì)量且其變動計(jì)入其他綜合收益的金融資產(chǎn)

(2)租賃應(yīng)收款

(3)合同資產(chǎn)

(4)部分貸款承諾和財(cái)務(wù)擔(dān)保合同

【特別提示】

以公允價(jià)值計(jì)量且其變動計(jì)入當(dāng)期損益的金融資產(chǎn),、以公允價(jià)值計(jì)量且其變動計(jì)入其他綜合收益的金融資產(chǎn)(權(quán)益工具)不計(jì)提減值準(zhǔn)備。

2.預(yù)期信用損失:是指以發(fā)生違約的風(fēng)險(xiǎn)(可以理解為發(fā)生違約的概率)為權(quán)重的金融工具信用損失的加權(quán)平均值,。

如:金額1 000萬元,,違約率3%,30%的違約損失率,,則預(yù)期信用損失=1 000×3%×30%=9(萬元)

3.信用損失:是指企業(yè)按照原實(shí)際利率折現(xiàn)的,、根據(jù)合同應(yīng)收的所有合同現(xiàn)金流量與預(yù)期收取的所有現(xiàn)金流量之間的差額,即全部現(xiàn)金短缺的現(xiàn)值,。其中:

對于企業(yè)購買或源生的已發(fā)生信用減值的金融資產(chǎn),,應(yīng)按照該金融資產(chǎn)經(jīng)信用調(diào)整的實(shí)際利率折現(xiàn)。

【特別提示】

由于預(yù)期信用損失考慮付款的金額和時(shí)間分布,,因此即使企業(yè)預(yù)計(jì)可以全額收款但收款時(shí)間晚于合同規(guī)定的到期期限,,也會產(chǎn)生信用損失。(金額,、時(shí)間)

4.在極少數(shù)情況下,,金融工具預(yù)計(jì)存續(xù)期無法可靠估計(jì)的,企業(yè)在計(jì)算確定預(yù)期信用損失時(shí),,應(yīng)當(dāng)基于該金融工具的剩余合同期間,。

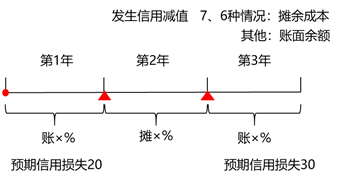

(二)金融工具減值的三個(gè)階段(每個(gè)資產(chǎn)負(fù)債表日)

1.購買或源生時(shí)未發(fā)生信用減值的金融工具

【手寫板】

|

第一階段 |

第二階段 |

第三階段 |

|

|

特征 |

信用風(fēng)險(xiǎn)自初始確認(rèn)后未顯著增加(包括在報(bào)告日信用風(fēng)險(xiǎn)較低的金融工具) |

信用風(fēng)險(xiǎn)自初始確認(rèn)后已顯著增加但尚未發(fā)生信用減值 |

初始確認(rèn)后發(fā)生信用減值 |

|

損失準(zhǔn)備 |

按照未來12個(gè)月內(nèi)預(yù)期信用損失計(jì)量 |

按照整個(gè)存續(xù)期的預(yù)期信用損失計(jì)量 |

|

|

利息收入 |

賬面余額×實(shí)際利率 |

攤余成本(賬面余額減已計(jì)提減值準(zhǔn)備,,即賬面價(jià)值)×實(shí)際利率 |

|

2.購買或源生時(shí)已發(fā)生信用減值的金融工具

|

損失準(zhǔn)備 |

僅將初始確認(rèn)后整個(gè)存續(xù)期內(nèi)的預(yù)期信用損失的變動確認(rèn)為損失準(zhǔn)備 |

|

利息收入 |

攤余成本×經(jīng)信用調(diào)整的實(shí)際利率 |

尹老師

2020-07-13 11:35:06 16498人瀏覽

7.已發(fā)生信用減值的金融資產(chǎn)

當(dāng)對金融資產(chǎn)預(yù)期未來現(xiàn)金流量具有不利影響的一項(xiàng)或多項(xiàng)事件發(fā)生時(shí),該金融資產(chǎn)成為已發(fā)生信用減值的金融資產(chǎn),。金融資產(chǎn)已發(fā)生信用減值的證據(jù)包括下列可觀察信息:(6點(diǎn)內(nèi)容)

(1)發(fā)行方或債務(wù)人發(fā)生重大財(cái)務(wù)困難,;

(2)債務(wù)人違反合同,,如償付利息或本金違約或逾期等,;

(3)債權(quán)人出于與債務(wù)人財(cái)務(wù)困難有關(guān)的經(jīng)濟(jì)或合同考慮,給予債務(wù)人在任何其他情況下都不會做出的讓步,;

(4)債務(wù)人很可能破產(chǎn)或進(jìn)行其他財(cái)務(wù)重組,;

(5)發(fā)行方或債務(wù)人財(cái)務(wù)困難導(dǎo)致該金融資產(chǎn)的活躍市場消失;

(6)以大幅折扣購買或源生一項(xiàng)金融資產(chǎn),,該折扣反映了發(fā)生信用損失的事實(shí),。

相關(guān)答疑

-

2025-01-14

-

2024-08-16

-

2024-08-16

-

2024-08-01

-

2020-09-25

您可能感興趣的CPA試題

- 單選題 石化行業(yè)的投資成本較高,,想要進(jìn)入該行業(yè)需要投入大量資本,,該特點(diǎn)主要對( )產(chǎn)生影響,。

- 單選題 近期,,某生產(chǎn)日化產(chǎn)品的公司經(jīng)過分析得出該行業(yè)產(chǎn)品趨于標(biāo)準(zhǔn)化,且生產(chǎn)穩(wěn)定,,局部生產(chǎn)能力過剩,。根據(jù)以上描述可知該行業(yè)處于( ),。

- 單選題 以生產(chǎn)空調(diào)為主的甲企業(yè)準(zhǔn)備進(jìn)入微波爐領(lǐng)域時(shí),,微波爐行業(yè)的龍頭老大乙企業(yè)大幅度降低價(jià)格,以阻止甲企業(yè)的進(jìn)入,。對于甲企業(yè)來說,,遇到的障礙是( )。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號