問題來源:

四,、固定資產(chǎn)處置的會(huì)計(jì)處理

固定資產(chǎn)處置一般通過“固定資產(chǎn)清理”科目進(jìn)行核算(★★除固定資產(chǎn)盤虧之外),。

![]() 特別提示

特別提示

![]()

固定資產(chǎn)盤虧應(yīng)該計(jì)入“待處理財(cái)產(chǎn)損溢”,。

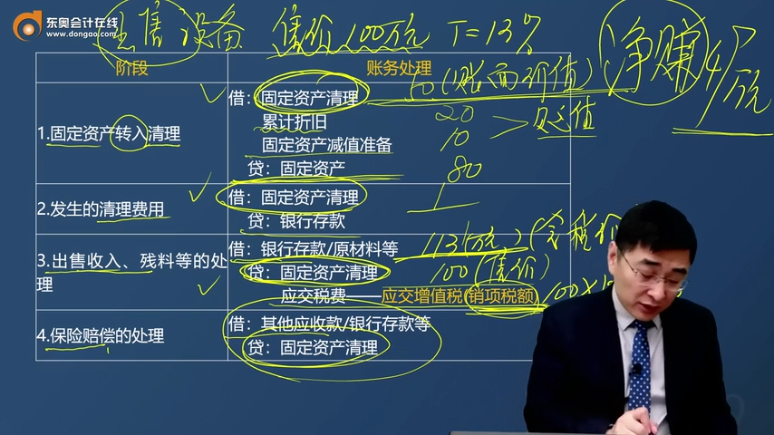

|

階段 |

賬務(wù)處理 |

|

|

1.固定資產(chǎn)轉(zhuǎn)入清理 |

借:固定資產(chǎn)清理 累計(jì)折舊 固定資產(chǎn)減值準(zhǔn)備 貸:固定資產(chǎn) |

|

|

2.發(fā)生的清理費(fèi)用 |

借:固定資產(chǎn)清理 貸:銀行存款 |

|

|

3.出售收入,、殘料等的處理 |

借:銀行存款/原材料等 貸:固定資產(chǎn)清理 應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額) |

|

|

4.保險(xiǎn)賠償?shù)奶幚?/span> |

借:其他應(yīng)收款/銀行存款等 貸:固定資產(chǎn)清理 |

|

|

5.清理凈損益的處理 |

總原則:依據(jù)固定資產(chǎn)處置方式的不同 1.因已喪失使用功能(如:正常報(bào)廢清理)或因自然災(zāi)害發(fā)生毀損等原因而報(bào)廢清理產(chǎn)生的利得或損失應(yīng)計(jì)入營(yíng)業(yè)外收支,。 2.因出售,、轉(zhuǎn)讓等原因產(chǎn)生的固定資產(chǎn)處置利得或損失應(yīng)計(jì)入資產(chǎn)處置損益,。(人為原因) |

|

|

凈損失 |

①屬于生產(chǎn)經(jīng)營(yíng)期間正常報(bào)廢清理的處理凈損失 借:營(yíng)業(yè)外支出——處置非流動(dòng)資產(chǎn)損失 貸:固定資產(chǎn)清理 |

|

|

②屬于自然災(zāi)害等非正常原因造成的損失 借:營(yíng)業(yè)外支出——非常損失 貸:固定資產(chǎn)清理 |

||

|

③出售、轉(zhuǎn)讓等原因造成的損失(人為原因) 借:資產(chǎn)處置損益 貸:固定資產(chǎn)清理 |

||

|

凈收益 |

①固定資產(chǎn)清理完成后的生產(chǎn)經(jīng)營(yíng)期間凈收益【已喪失使用功能(如:正常報(bào)廢清理)或因自然災(zāi)害等】 借:固定資產(chǎn)清理 貸:營(yíng)業(yè)外收入 |

|

|

②出售,、轉(zhuǎn)讓等原因產(chǎn)生的凈收益(人為原因) 借:固定資產(chǎn)清理 貸:資產(chǎn)處置損益 注:籌建期間的,,沖減“管理費(fèi)用”。 |

||

喬老師

2022-11-16 14:02:34 492人瀏覽

這個(gè)固定資產(chǎn)80是固定資產(chǎn)的賬面余額,,也就是購(gòu)買資產(chǎn)的金額,您說的對(duì),。

賬面余額 | 指某科目的賬面實(shí)際余額,,不扣除作為該科目備抵的項(xiàng)目(如相關(guān)資產(chǎn)的減值準(zhǔn)備等) |

賬面價(jià)值 | 指某科目的賬面余額減去相關(guān)的備抵項(xiàng)目后的凈額 |

賬面凈值 | 一般特指固定資產(chǎn)或無形資產(chǎn)的原價(jià)減累計(jì)折舊(攤銷)后的余額 |

相關(guān)答疑

-

2025-01-20

-

2025-01-15

-

2025-01-14

-

2025-01-07

-

2024-12-31

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)