老師能寫一下資料四的正確分錄嗎?

這個(gè)免費(fèi)維修服務(wù)到底是計(jì)入合同負(fù)債還是預(yù)計(jì)負(fù)債,,老師能寫一下資料四的正確分錄嗎,?

問題來源:

資料四:20×8年度,,甲公司因銷售B產(chǎn)品共收取合同價(jià)款1 000萬元,。在銷售B產(chǎn)品時(shí),甲公司向客戶承諾,,在銷售B產(chǎn)品2年內(nèi),,由于客戶使用不當(dāng)等原因造成B產(chǎn)品故障,甲公司免費(fèi)提供維修服務(wù),。甲公司2年期維修服務(wù)可以單獨(dú)作價(jià)出售,,與本年度所售B產(chǎn)品相應(yīng)的2年期維修服務(wù)售價(jià)為100萬元,預(yù)計(jì)維修服務(wù)成本為80萬元,。甲公司不附加產(chǎn)品免費(fèi)維修服務(wù)情況下出售B產(chǎn)品的售價(jià)為920萬元,。上述已售B產(chǎn)品的成本為700萬元。

至20×8年12月31日,,尚未有客戶向甲公司提出免費(fèi)維修服務(wù)的要求,。假定稅法對(duì)上述交易或事項(xiàng)的處理與企業(yè)會(huì)計(jì)準(zhǔn)則的規(guī)定相同。

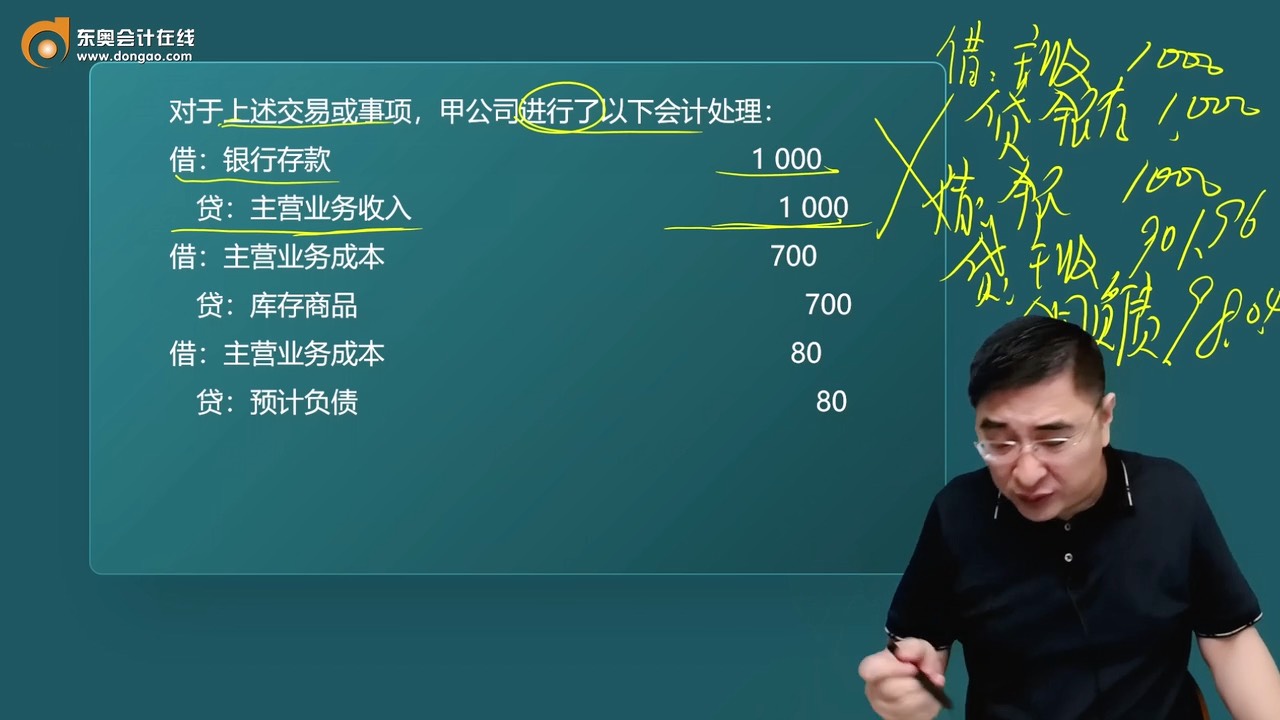

對(duì)于上述交易或事項(xiàng),,甲公司進(jìn)行了以下會(huì)計(jì)處理:

借:銀行存款 1 000

貸:主營業(yè)務(wù)收入 1 000

借:主營業(yè)務(wù)成本 700

貸:庫存商品 700

借:主營業(yè)務(wù)成本 80

貸:預(yù)計(jì)負(fù)債 80

【答案】會(huì)計(jì)處理不正確,。

理由:對(duì)于附有質(zhì)量保證條款的銷售,企業(yè)應(yīng)當(dāng)評(píng)估該質(zhì)量保證是否在向客戶保證所銷售商品符合既定標(biāo)準(zhǔn)之外提供了一項(xiàng)單獨(dú)的服務(wù),。

企業(yè)提供額外服務(wù)的,,應(yīng)當(dāng)作為單項(xiàng)履約義務(wù),本題維修服務(wù),,屬于提供了一項(xiàng)單獨(dú)的服務(wù),,應(yīng)當(dāng)作為單項(xiàng)履約義務(wù)處理。

更正分錄:

借:主營業(yè)務(wù)收入

98.04【1 000×[100/(920+100)]】

貸:合同負(fù)債 98.04

借:應(yīng)交稅費(fèi)——應(yīng)交所得稅

24.51(98.04×25%)

貸:所得稅費(fèi)用 24.51

借:預(yù)計(jì)負(fù)債 80

貸:主營業(yè)務(wù)成本 80

由于確認(rèn)預(yù)計(jì)負(fù)債時(shí)不允許在稅前扣除(納稅調(diào)整增加),,所以更正賬務(wù)處理時(shí)也不影響當(dāng)期所得稅,。

查看完整問題

蘭老師

2024-08-02 11:30:10 354人瀏覽

尊敬的學(xué)員,,您好:

【答】這個(gè)免費(fèi)維修服務(wù)是一個(gè)單項(xiàng)履約義務(wù),所以計(jì)入合同負(fù)債,。

正確分錄:

借:銀行存款 1 000

貸:主營業(yè)務(wù)收入 901.96

合同負(fù)債 98.04

借:主營業(yè)務(wù)成本 700

貸:庫存商品 700

有幫助(8)

答案有問題,?

相關(guān)答疑

-

2024-08-16

-

2023-07-28

-

2023-07-17

-

2023-07-17

-

2021-05-18

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)