少數(shù)股東損益調(diào)整利潤(rùn)的情況解析

計(jì)算分析題>第2題 第4小題>試題ID:2881727

什么情況下的少數(shù)股東損益需要調(diào)整利潤(rùn)

問題來源:

甲集團(tuán)由甲公司(系上市公司)和乙公司組成,,甲公司為乙公司的母公司,持有乙公司80%股份,,甲公司取得乙公司80%股份前,,甲公司與乙公司的原股東無關(guān)聯(lián)方關(guān)系。甲公司與乙公司有關(guān)資料如下:

(1)2×21年12月10日,,甲公司股東大會(huì)審議通過一項(xiàng)股權(quán)激勵(lì)方案,,授予乙公司高管200萬份甲公司股票期權(quán),但未確定擬授予股份的激勵(lì)對(duì)象及股份數(shù)量,,股東大會(huì)授權(quán)甲公司董事會(huì)確定具體激勵(lì)對(duì)象及股份數(shù)量,。

2×22年1月1日,甲公司董事會(huì)確定了具體激勵(lì)對(duì)象及股份數(shù)量,,并將經(jīng)批準(zhǔn)的股權(quán)激勵(lì)方案與員工進(jìn)行了溝通并達(dá)成一致,。同日,甲公司與乙公司10名高級(jí)管理人員簽署股份支付協(xié)議,。協(xié)議規(guī)定:①甲公司向乙公司10名高級(jí)管理人員每人授予20萬份股票期權(quán),,行權(quán)條件為這些高級(jí)管理人員從授予股票期權(quán)之日起連續(xù)服務(wù)滿3年,;②符合行權(quán)條件后,每持有1份股票期權(quán)可以自2×25年1月1日起1年內(nèi),以每股3元的價(jià)格購(gòu)買1股甲公司普通股股票,,在行權(quán)有效期內(nèi)未行權(quán)的股票期權(quán)將失效。甲公司估計(jì)2×21年12月10日和2×22年1月1日每份股票期權(quán)的公允價(jià)值分別為11元和12元,。

(2)2×22年7月1日起,,上述激勵(lì)對(duì)象中有2名高管轉(zhuǎn)至甲公司任職高管。甲公司預(yù)計(jì)3年內(nèi)沒有員工離職,。甲公司估計(jì)2×22年7月1日和2×22年12月31日每份股票期權(quán)的公允價(jià)值分別為13元和14元,。

(3)2×22年度乙公司未考慮股權(quán)激勵(lì)費(fèi)用的按購(gòu)買日公允價(jià)值持續(xù)計(jì)算的凈利潤(rùn)為2000萬元。

其他資料:本題不考慮所得稅等相關(guān)稅費(fèi)和其他因素,。

要求:

(1)2×21年12月10日,,甲公司股東大會(huì)審議通過一項(xiàng)股權(quán)激勵(lì)方案,,授予乙公司高管200萬份甲公司股票期權(quán),但未確定擬授予股份的激勵(lì)對(duì)象及股份數(shù)量,,股東大會(huì)授權(quán)甲公司董事會(huì)確定具體激勵(lì)對(duì)象及股份數(shù)量,。

2×22年1月1日,甲公司董事會(huì)確定了具體激勵(lì)對(duì)象及股份數(shù)量,,并將經(jīng)批準(zhǔn)的股權(quán)激勵(lì)方案與員工進(jìn)行了溝通并達(dá)成一致,。同日,甲公司與乙公司10名高級(jí)管理人員簽署股份支付協(xié)議,。協(xié)議規(guī)定:①甲公司向乙公司10名高級(jí)管理人員每人授予20萬份股票期權(quán),,行權(quán)條件為這些高級(jí)管理人員從授予股票期權(quán)之日起連續(xù)服務(wù)滿3年,;②符合行權(quán)條件后,每持有1份股票期權(quán)可以自2×25年1月1日起1年內(nèi),以每股3元的價(jià)格購(gòu)買1股甲公司普通股股票,,在行權(quán)有效期內(nèi)未行權(quán)的股票期權(quán)將失效。甲公司估計(jì)2×21年12月10日和2×22年1月1日每份股票期權(quán)的公允價(jià)值分別為11元和12元,。

(2)2×22年7月1日起,,上述激勵(lì)對(duì)象中有2名高管轉(zhuǎn)至甲公司任職高管。甲公司預(yù)計(jì)3年內(nèi)沒有員工離職,。甲公司估計(jì)2×22年7月1日和2×22年12月31日每份股票期權(quán)的公允價(jià)值分別為13元和14元,。

(3)2×22年度乙公司未考慮股權(quán)激勵(lì)費(fèi)用的按購(gòu)買日公允價(jià)值持續(xù)計(jì)算的凈利潤(rùn)為2000萬元。

其他資料:本題不考慮所得稅等相關(guān)稅費(fèi)和其他因素,。

要求:

(1)確定股權(quán)激勵(lì)計(jì)劃授予日,,并說明理由。

授予日:2×22年1月1日,。

理由:甲公司股權(quán)激勵(lì)方案雖于2×21年12月10日獲得股東大會(huì)批準(zhǔn),,但該日并未確定擬授予股份的激勵(lì)對(duì)象,不滿足授予日定義中“獲得批準(zhǔn)”的要求,,即“企業(yè)與職工就股份支付的協(xié)議條款或條件已達(dá)成一致”,。2×22年1月1日,甲公司董事會(huì)確定了股權(quán)激勵(lì)對(duì)象及授予股份數(shù)量,,該日甲公司與職工就股份支付的協(xié)議條款或條件已達(dá)成一致,。因此,該股份支付交易的授予日應(yīng)為2×22年1月1日,。

理由:甲公司股權(quán)激勵(lì)方案雖于2×21年12月10日獲得股東大會(huì)批準(zhǔn),,但該日并未確定擬授予股份的激勵(lì)對(duì)象,不滿足授予日定義中“獲得批準(zhǔn)”的要求,,即“企業(yè)與職工就股份支付的協(xié)議條款或條件已達(dá)成一致”,。2×22年1月1日,甲公司董事會(huì)確定了股權(quán)激勵(lì)對(duì)象及授予股份數(shù)量,,該日甲公司與職工就股份支付的協(xié)議條款或條件已達(dá)成一致,。因此,該股份支付交易的授予日應(yīng)為2×22年1月1日,。

(2)說明甲公司和乙公司個(gè)別報(bào)表中股份支付的類型,,計(jì)算2×22年甲公司和乙公司個(gè)別報(bào)表及甲公司合并報(bào)表中應(yīng)確認(rèn)的股權(quán)激勵(lì)費(fèi)用。

甲公司授予乙公司激勵(lì)對(duì)象的是其自身權(quán)益工具,,屬于權(quán)益結(jié)算的股份支付,;乙公司沒有結(jié)算義務(wù),也屬于權(quán)益結(jié)算的股份支付,。

甲公司2×22年個(gè)別報(bào)表中應(yīng)確認(rèn)的股權(quán)激勵(lì)費(fèi)用=2×20×12×1/3×6/12=80(萬元),;乙公司2×22年個(gè)別報(bào)表中應(yīng)確認(rèn)的股權(quán)激勵(lì)費(fèi)用=2×20×12×1/3×6/12+8×20×12×1/3=720(萬元);甲公司2×22年合并報(bào)表中應(yīng)確認(rèn)的股權(quán)激勵(lì)費(fèi)用=10×20×12×1/3=800(萬元),。

甲公司2×22年個(gè)別報(bào)表中應(yīng)確認(rèn)的股權(quán)激勵(lì)費(fèi)用=2×20×12×1/3×6/12=80(萬元),;乙公司2×22年個(gè)別報(bào)表中應(yīng)確認(rèn)的股權(quán)激勵(lì)費(fèi)用=2×20×12×1/3×6/12+8×20×12×1/3=720(萬元);甲公司2×22年合并報(bào)表中應(yīng)確認(rèn)的股權(quán)激勵(lì)費(fèi)用=10×20×12×1/3=800(萬元),。

(3)編制2×22年甲公司和乙公司個(gè)別報(bào)表中與股權(quán)激勵(lì)有關(guān)的會(huì)計(jì)分錄,。

甲公司會(huì)計(jì)分錄:

借:長(zhǎng)期股權(quán)投資 720

貸:資本公積—其他資本公積 720

借:管理費(fèi)用 80

貸:資本公積—其他資本公積 80

乙公司會(huì)計(jì)分錄:

借:管理費(fèi)用 720

貸:資本公積—其他資本公積 720

借:長(zhǎng)期股權(quán)投資 720

貸:資本公積—其他資本公積 720

借:管理費(fèi)用 80

貸:資本公積—其他資本公積 80

乙公司會(huì)計(jì)分錄:

借:管理費(fèi)用 720

貸:資本公積—其他資本公積 720

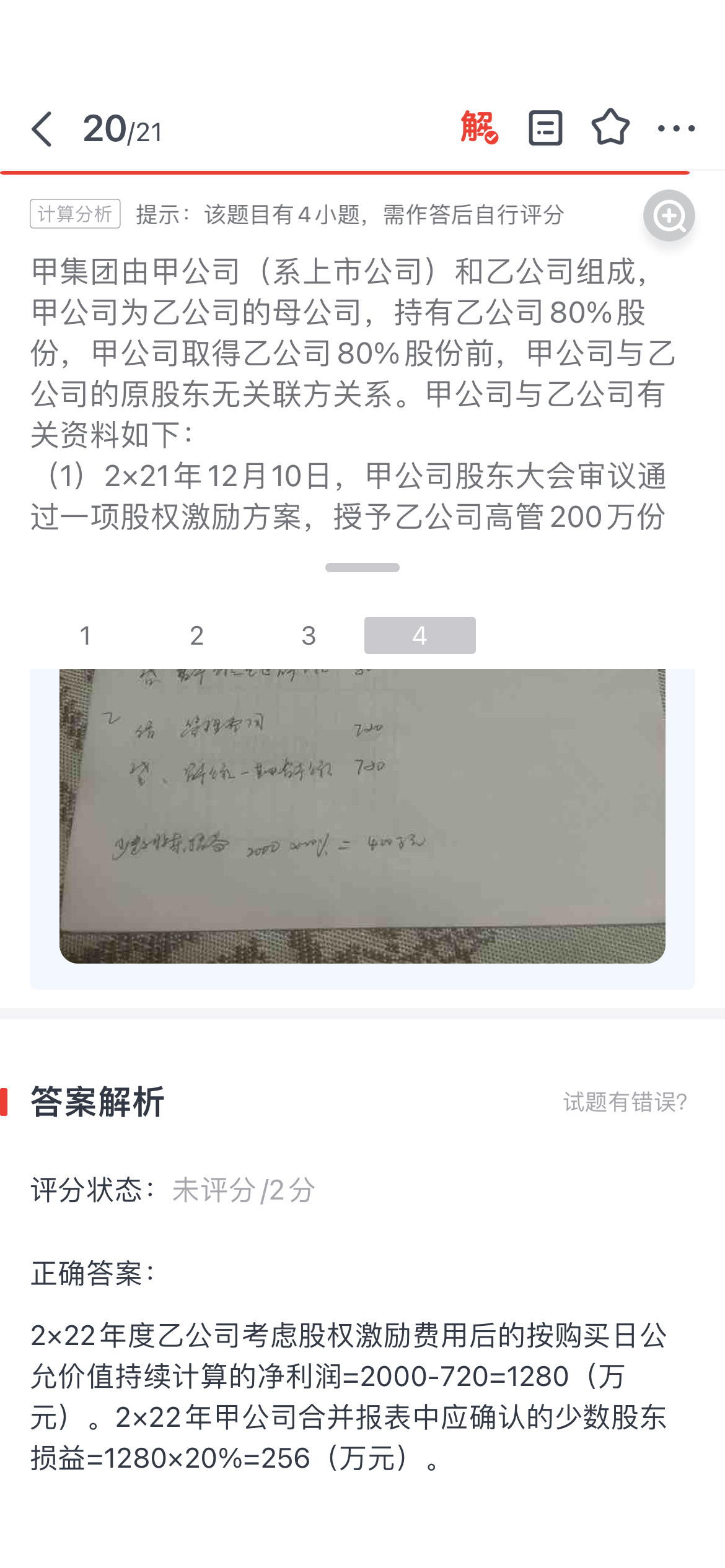

(4)計(jì)算2×22年甲公司合并報(bào)表中應(yīng)確認(rèn)的少數(shù)股東損益。

2×22年度乙公司考慮股權(quán)激勵(lì)費(fèi)用后的按購(gòu)買日公允價(jià)值持續(xù)計(jì)算的凈利潤(rùn)=2000-720=1280(萬元),。2×22年甲公司合并報(bào)表中應(yīng)確認(rèn)的少數(shù)股東損益=1280×20%=256(萬元),。

查看完整問題

劉老師

2023-06-24 05:34:20 1712人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

(3)2×22年度乙公司未考慮股權(quán)激勵(lì)費(fèi)用的按購(gòu)買日公允價(jià)值持續(xù)計(jì)算的凈利潤(rùn)為2000萬元,。----題目說沒有扣管理費(fèi)用720 ,,計(jì)算會(huì)扣720以后的凈利潤(rùn)是1280 ,計(jì)算少數(shù)股東損益,,

正常情況下,,這個(gè)凈利潤(rùn)都是扣管理費(fèi)用,就不用減去這個(gè)金額,,

不調(diào)整凈利潤(rùn),。

凈利潤(rùn)里面考慮是評(píng)估增值部分調(diào)整以后金額*少數(shù)股東比例,計(jì)算少數(shù)股東損益,。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,加油,!

有幫助(11)

答案有問題,?

相關(guān)答疑

-

2024-03-08

-

2020-09-23

-

2020-09-11

-

2020-09-11

-

2020-06-14

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)