(2)權(quán)益工具

是指能證明擁有某個(gè)企業(yè)在扣除所有負(fù)債后的資產(chǎn)中的剩余權(quán)益的合同,。在同時(shí)滿足下列條件的情況下,企業(yè)應(yīng)當(dāng)將發(fā)行的金融工具分類為權(quán)益工具:

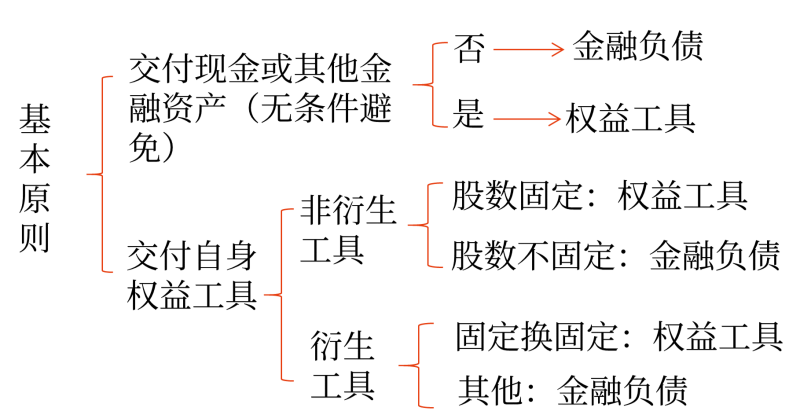

①該金融工具應(yīng)當(dāng)不包括交付現(xiàn)金或其他金融資產(chǎn)給其他方,,或在潛在不利條件下與其他方交換金融資產(chǎn)或金融負(fù)債的合同義務(wù);

②將來(lái)須用或可用企業(yè)自身權(quán)益工具結(jié)算該金融工具,。如為非衍生工具,,該金融工具應(yīng)當(dāng)不包括交付可變數(shù)量的自身權(quán)益工具進(jìn)行結(jié)算的合同義務(wù),;如為衍生工具,,企業(yè)只能通過(guò)以固定數(shù)量的自身權(quán)益工具交換固定金額的現(xiàn)金或其他金融資產(chǎn)結(jié)算該金融工具。

企業(yè)自身權(quán)益工具不包括應(yīng)按照《金融工具準(zhǔn)則》分類為權(quán)益工具的特殊金融工具,,也不包括本身就要求在未來(lái)收取或交付企業(yè)自身權(quán)益工具的合同,。

提示

提示

權(quán)益工具:

(1)不包括交付現(xiàn)金或其他金融資產(chǎn);

(2)以自身權(quán)益工具結(jié)算的非衍生工具合同,股數(shù)固定,;

(3)以自身權(quán)益工具結(jié)算的衍生工具合同,,股數(shù)和交換的現(xiàn)金(或其他金融資產(chǎn))金額均固定。

2.區(qū)分金融負(fù)債和權(quán)益工具需考慮的因素

(1)合同所反映的經(jīng)濟(jì)實(shí)質(zhì)

應(yīng)當(dāng)以相關(guān)合同條款及其所反映的經(jīng)濟(jì)實(shí)質(zhì)而非僅以法律形式為依據(jù),運(yùn)用金融負(fù)債和權(quán)益工具區(qū)分的原則,,正確地確定該金融工具或其組成部分的會(huì)計(jì)分類,。(實(shí)質(zhì)重于形式會(huì)計(jì)信息質(zhì)量要求)

(2)工具的特征

企業(yè)應(yīng)當(dāng)全面細(xì)致地分析此類金融工具各組成部分的合同條款,以確定其顯示的是金融負(fù)債還是權(quán)益工具的特征,,并進(jìn)行整體評(píng)估,,以判定整個(gè)工具應(yīng)劃分為金融負(fù)債,、或權(quán)益工具,,還是既包括金融負(fù)債成分又包括權(quán)益工具成分的復(fù)合金融工具,。

(二)金融負(fù)債和權(quán)益工具區(qū)分的基本原則

1.是否存在無(wú)條件地避免交付現(xiàn)金或其他金融資產(chǎn)的合同義務(wù)

(1)如果企業(yè)不能無(wú)條件地避免以交付現(xiàn)金或其他金融資產(chǎn)來(lái)履行一項(xiàng)合同義務(wù),,則該合同義務(wù)符合金融負(fù)債的定義。

①不能無(wú)條件地避免贖回,,即金融工具發(fā)行方不能無(wú)條件地避免贖回此金融工具,。

如果一項(xiàng)合同(除準(zhǔn)則規(guī)定分類為權(quán)益工具的特殊金融工具外)使發(fā)行方承擔(dān)了以現(xiàn)金或其他金融資產(chǎn)回購(gòu)自身權(quán)益工具的義務(wù),,即使發(fā)行方的回購(gòu)義務(wù)取決于合同對(duì)手方是否行使回售權(quán),,發(fā)行方應(yīng)當(dāng)在初始確認(rèn)時(shí)將該義務(wù)確認(rèn)為一項(xiàng)金融負(fù)債,,其金額等于回購(gòu)所需支付金額的現(xiàn)值。如果發(fā)行方最終無(wú)須以現(xiàn)金或其他金融資產(chǎn)回購(gòu)自身權(quán)益工具,,應(yīng)當(dāng)在合同對(duì)手方回售權(quán)到期時(shí)將該項(xiàng)金融負(fù)債按照賬面價(jià)值重分類為權(quán)益工具,。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)