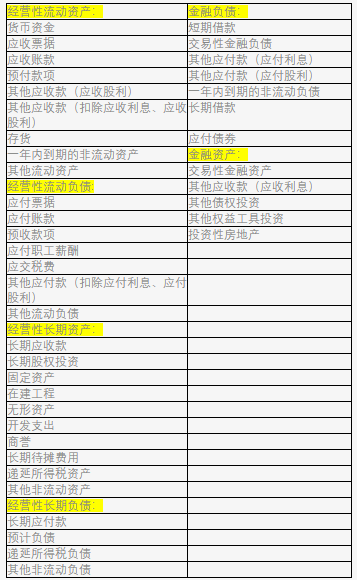

經(jīng)營資產(chǎn)和經(jīng)營負債都包含哪些科目,?

計算長期凈經(jīng)營資產(chǎn)時,如果有長期經(jīng)營負債,,需要減去,。長期經(jīng)營負債一般是指哪些科目?表格中的應(yīng)付賬款和其他應(yīng)付款默認是短期經(jīng)營負債是嗎 ,?

,?

問題來源:

![]() (管理用財務(wù)分析體系與財務(wù)預(yù)測)甲公司為一家制衣公司,為了預(yù)測融資需求,,安排增長所需資金,,財務(wù)經(jīng)理請你協(xié)助安排有關(guān)的財務(wù)分析工作,該項分析需要依據(jù)管理用財務(wù)報表進行,,相關(guān)資料如下:

(管理用財務(wù)分析體系與財務(wù)預(yù)測)甲公司為一家制衣公司,為了預(yù)測融資需求,,安排增長所需資金,,財務(wù)經(jīng)理請你協(xié)助安排有關(guān)的財務(wù)分析工作,該項分析需要依據(jù)管理用財務(wù)報表進行,,相關(guān)資料如下:

資料一:傳統(tǒng)的簡要資產(chǎn)負債表(單位:萬元),。

|

項目 |

2021年末 |

項目 |

2021年末 |

|

貨幣資金 |

25 |

短期借款 |

76.5 |

|

應(yīng)收賬款 |

145 |

應(yīng)付賬款 |

110 |

|

存貨 |

150 |

其他應(yīng)付款 |

25 |

|

預(yù)付賬款 |

26.5 |

長期借款 |

50 |

|

固定資產(chǎn)凈值 |

182.5 |

股東權(quán)益 |

267.5 |

|

資產(chǎn)總計 |

529 |

負債及股東權(quán)益 |

529 |

資料二:傳統(tǒng)的簡要利潤表(單位:萬元)。

|

項目 |

2021年 |

|

營業(yè)收入 |

800 |

|

減:營業(yè)成本 |

607.5 |

|

銷售費用及管理費用 |

100 |

|

財務(wù)費用 |

12.5 |

|

利潤總額 |

80 |

|

所得稅費用 |

25 |

|

凈利潤 |

55 |

|

其中:股利 |

25 |

|

留存收益 |

30 |

資料三:企業(yè)經(jīng)營貨幣資金占營業(yè)收入的比重2%,;其他應(yīng)付款中不含應(yīng)付股利和應(yīng)付利息,;經(jīng)營損益所得稅和金融損益所得稅根據(jù)當年實際負擔(dān)的平均所得稅率進行分攤。

要求:

(1)填寫下列管理用資產(chǎn)負債表,。

|

|

管理用資產(chǎn)負債表數(shù)據(jù) |

單位:萬元 |

|||

|

凈經(jīng)營資產(chǎn) |

2021年末 |

凈負債及股東權(quán)益 |

2021年末 |

||

|

經(jīng)營營運資本 |

凈負債合計 |

||||

|

長期凈經(jīng)營資產(chǎn) |

股東權(quán)益 |

||||

|

凈經(jīng)營資產(chǎn)總計 |

凈負債及股東權(quán)益 |

||||

(2)填寫下列管理用利潤表,。

|

|

管理用利潤表 |

單位:萬元 |

|

|

項目 |

2021年 |

||

|

經(jīng)營損益: |

|||

|

一,、稅前經(jīng)營利潤 |

|||

|

-經(jīng)營利潤所得稅 |

|||

|

二、稅后經(jīng)營凈利潤 |

|||

|

金融損益: |

|||

|

三,、利息費用 |

|||

|

減:利息費用所得稅 |

|||

|

四,、稅后利息費用 |

|||

|

五、凈利潤 |

|||

(3)基于甲公司管理用財務(wù)報表有關(guān)數(shù)據(jù),,計算下表列出的2021年財務(wù)比率(結(jié)果填入下方表格中,,不用列出計算過程,為簡化起見,,取自資產(chǎn)負債表的數(shù)均取期末數(shù)),。

|

財務(wù)比率 |

2020年 |

2021年 |

|

稅后經(jīng)營凈利率 |

8.43% |

|

|

凈經(jīng)營資產(chǎn)周轉(zhuǎn)次數(shù) |

1.97 |

|

|

凈經(jīng)營資產(chǎn)凈利率 |

16.61% |

|

|

稅后利息率 |

6.57% |

|

|

經(jīng)營差異率 |

10.04% |

|

|

凈財務(wù)杠桿 |

44.21% |

|

|

杠桿貢獻率 |

4.44% |

|

|

權(quán)益凈利率 |

21.05% |

(4)計算甲公司權(quán)益凈利率與上年相比的差異并使用因素分析法,按照凈經(jīng)營資產(chǎn)凈利率,、稅后利息率和凈財務(wù)杠桿的順序,,對該差異進行定量分析。

(5)如果公司經(jīng)營資產(chǎn),、經(jīng)營負債占收入的比不變,2021年預(yù)計的營業(yè)凈利率,、留存利潤比率不變,,如果公司2021年不打算從外部融資,且沒有可動用金融資產(chǎn),,2021年預(yù)計的銷售增長率為多少,?

(6)如果公司2022年的經(jīng)營效率、財務(wù)政策保持不變,,不增發(fā)股票或回購股票,,2022年預(yù)計的銷售增長率為多少?

(7)如果公司的目標銷售增長率為25%:

①為實現(xiàn)2022年銷售增長25%的目標,,假設(shè)不改變凈經(jīng)營資產(chǎn)周轉(zhuǎn)率,、營業(yè)凈利率和股利支付率,籌資時先利用基期金融資產(chǎn)和本期留存收益,,不足時從外部籌集,,計算2022年融資總需求為多少?應(yīng)從外部籌集的資金額為多少,?

②如果2022年公司擬通過內(nèi)含增長實現(xiàn)25%的銷售增長率目標,,假設(shè)沒有可動用金融資產(chǎn),若不改變股利政策和凈經(jīng)營資產(chǎn)周轉(zhuǎn)率,,2022年凈營業(yè)凈利率將變?yōu)槎嗌伲?/span>

【答案】(1)

|

|

管理用資產(chǎn)負債表數(shù)據(jù) |

單位:萬元 |

|

|

凈經(jīng)營資產(chǎn) |

2021年末 |

凈負債及股東權(quán)益 |

2021年末 |

|

經(jīng)營營運資本 |

202.5 |

凈負債合計 |

117.5 |

|

長期凈經(jīng)營資產(chǎn) |

182.5 |

股東權(quán)益 |

267.5 |

|

凈經(jīng)營資產(chǎn)總計 |

385 |

凈負債及股東權(quán)益 |

385 |

(2)

|

|

管理用利潤表 |

單位:萬元 |

|

|

項目 |

2021年 |

||

|

經(jīng)營損益: |

|

||

|

一,、稅前經(jīng)營利潤 |

92.5 |

||

|

-經(jīng)營利潤所得稅 |

28.91 |

||

|

二、稅后經(jīng)營凈利潤 |

63.59 |

||

|

金融損益: |

|

||

|

三,、利息費用 |

12.5 |

||

|

減:利息費用所得稅 |

3.91 |

||

|

四,、稅后利息費用 |

8.59 |

||

|

五,、凈利潤 |

55 |

||

(3)

|

財務(wù)比率 |

2020年 |

2021年 |

|

稅后經(jīng)營凈利率 |

8.43% |

7.95% |

|

凈經(jīng)營資產(chǎn)周轉(zhuǎn)次數(shù) |

1.97 |

2.08 |

|

凈經(jīng)營資產(chǎn)凈利率 |

16.61% |

16.52% |

|

稅后利息率 |

6.57% |

7.31% |

|

經(jīng)營差異率 |

10.04% |

9.21% |

|

凈財務(wù)杠桿 |

44.21% |

43.93% |

|

杠桿貢獻率 |

4.44% |

4.04% |

|

權(quán)益凈利率 |

21.05% |

20.56% |

(4)2020年:16.61%+(16.61%-6.57%)×44.21%=21.05%

替換凈經(jīng)營資產(chǎn)凈利率:

16.52%+(16.52%-6.57%)×44.21%=20.92%

替換稅后利息率:

16.52%+(16.52%-7.31%)×44.21%=20.59%

替換凈財務(wù)杠桿:

16.52%+(16.52%-7.31%)×43.93%=20.57%

凈經(jīng)營資產(chǎn)凈利率下降導(dǎo)致權(quán)益凈利率下降0.13%;稅后利息率上升導(dǎo)致權(quán)益凈利率下降0.33%,;凈財務(wù)杠桿下降導(dǎo)致權(quán)益凈利率下降0.02%,。

(5)內(nèi)含增長率=[(55/385)×(30/55)]/[1?(55/385)×(30/55)]=8.45%

或:=[(55/800)×(800/385)×(30/55)]/[1?(55/800)×(800/385)×(30/55)]=8.45%

(6)可持續(xù)增長率=[(55/267.5)×(30/55)]/[1?(55/267.5)×(30/55)]=12.63%

(7)①凈經(jīng)營資產(chǎn)周轉(zhuǎn)次數(shù)不變,凈經(jīng)營資產(chǎn)增長率=25%

融資總需求=增加的凈經(jīng)營資產(chǎn)=385×25%=96.25(萬元)

2022年預(yù)計收入=800×(1+25%)=1000(萬元)

營業(yè)凈利率=55÷800=6.88%

留存收益增加=1000×6.88%×54.55%=37.53(萬元)

外部融資額=96.25-9-37.53=49.72(萬元)

②凈經(jīng)營資產(chǎn)周轉(zhuǎn)次數(shù)=800/385

利潤留存率=30/55

25%=[(800/385)×營業(yè)凈利率×(30/55)]/[1-(800/385)×營業(yè)凈利率×(30/55)]

營業(yè)凈利率=17.65%,。

宮老師

2022-08-06 16:11:37 2448人瀏覽

勤奮刻苦的同學(xué),,您好:

長期經(jīng)營負債,主要是指長期應(yīng)付款,。一般表中應(yīng)付賬款和其他應(yīng)付款,,默認是短期經(jīng)營負債。

每天努力,,就會看到不一樣的自己,,加油!

相關(guān)答疑

-

2024-12-23

-

2024-12-18

-

2022-08-16

-

2020-10-09

-

2020-08-25

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號