制造邊際貢獻(xiàn)與產(chǎn)品邊際貢獻(xiàn)區(qū)別是什么,?

老師這兩者的區(qū)別是什么

會(huì)出現(xiàn)在什么樣的題中,有怎樣的表述,能不能說(shuō)一下相關(guān)題目在輕松過(guò)關(guān)哪本書上有,想看看

問(wèn)題來(lái)源:

海華公司只生產(chǎn)銷售W產(chǎn)品,,該公司2022年一季度W產(chǎn)品的產(chǎn)銷量見(jiàn)下表,。

2022年一季度W產(chǎn)品的產(chǎn)銷量

單位:件

|

月份 |

1月份 |

2月份 |

3月份 |

|

產(chǎn)量 |

1200 |

1000 |

1100 |

|

銷量 |

1000 |

1100 |

1100 |

假設(shè)1月初沒(méi)有產(chǎn)成品存貨,各月月初,、月末均無(wú)在產(chǎn)品存貨,。W產(chǎn)品每件銷售單價(jià)為90元,。各月單位變動(dòng)成本和固定成本不變。其成本資料詳見(jiàn)下表,。

單位:元

|

項(xiàng)目 |

單位成本 |

月總成本 |

|

|

生產(chǎn)成本 |

直接材料 |

20 |

— |

|

直接人工 |

18 |

— |

|

|

變動(dòng)制造費(fèi)用 |

10 |

— |

|

|

固定制造費(fèi)用 |

— |

9900 |

|

|

合計(jì) |

— |

— |

|

|

非生產(chǎn)成本 |

變動(dòng)非生產(chǎn)成本 |

4 |

— |

|

固定非生產(chǎn)成本 |

— |

5000 |

|

|

合計(jì) |

— |

— |

|

注:表中“—”表示省略的數(shù)據(jù),。

變動(dòng)非生產(chǎn)成本均為變動(dòng)銷售費(fèi)用,其總額隨銷售量變動(dòng)而成正比例變動(dòng),。存貨發(fā)出計(jì)價(jià)方式為先進(jìn)先出法,。

要求:

(1)分別采用完全成本法和變動(dòng)成本法確定2月份的期間成本和單位產(chǎn)品成本。

在完全成本法和變動(dòng)成本法下確定的2月份的期間成本和單位產(chǎn)品成本分別見(jiàn)下表,。

單位產(chǎn)品成本

單位:元

|

項(xiàng)目 |

完全成本法 |

變動(dòng)成本法 |

|

變動(dòng)生產(chǎn)成本 |

20+18+10=48 |

48 |

|

固定制造費(fèi)用 |

9900/1000=9.9 |

— |

|

單位產(chǎn)品成本 |

57.9 |

48 |

期間成本

單位:元

|

項(xiàng)目 |

完全成本法 |

變動(dòng)成本法 |

|

固定制造費(fèi)用 |

— |

9900 |

|

非生產(chǎn)成本 |

4×1100+5000=9400 |

9400 |

|

期間成本合計(jì) |

9400 |

19300 |

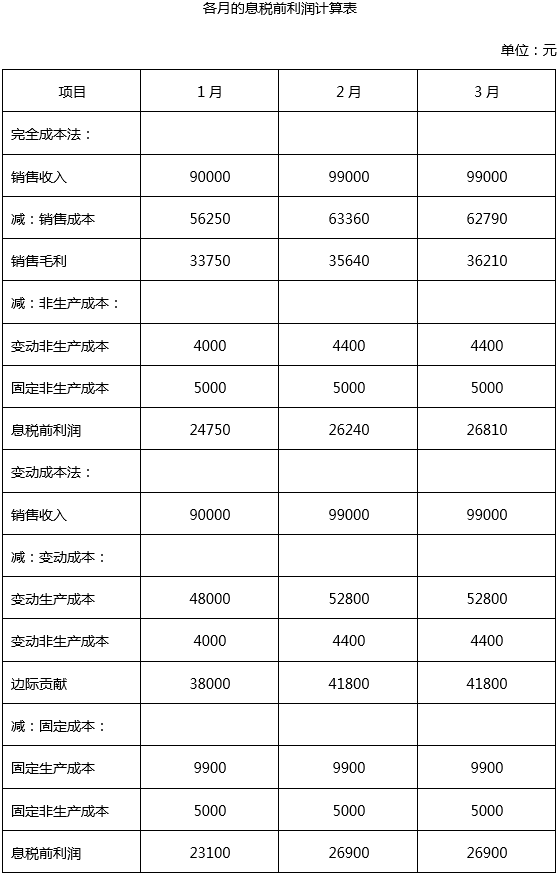

(2)分別采用完全成本法和變動(dòng)成本法確定1月份,、2月份和3月份的息稅前利潤(rùn)。

2月份兩種成本法下息稅前利潤(rùn)的差額=26240-26900=-660(元),,完全成本法下期末存貨吸收的固定制造費(fèi)用=100×(9900/1000)=990(元),,完全成本法下期初存貨釋放的固定制造費(fèi)用=200×(9900/1200)=1650(元),兩種成本法下息稅前利潤(rùn)的差額=完全成本法下期末存貨吸收的固定制造費(fèi)用-完全成本法下期初存貨釋放的固定制造費(fèi)用=990-1650=-660(元),。

3月份兩種成本法下息稅前利潤(rùn)的差額=26810-26900=-90(元),,完全成本法下期末存貨吸收的固定制造費(fèi)用=100×(9900/1100)=900(元),完全成本法下期初存貨釋放的固定制造費(fèi)用=100×(9900/1000)=990(元),,兩種成本法下息稅前利潤(rùn)的差額=完全成本法下期末存貨吸收的固定制造費(fèi)用-完全成本法下期初存貨釋放的固定制造費(fèi)用=900-990=-90(元),。

王老師

2022-08-16 19:08:23 2876人瀏覽

勤奮刻苦的同學(xué),您好:

主要是相差了一個(gè)變動(dòng)銷售和管理費(fèi)用

制造邊際貢獻(xiàn)=銷售收入-變動(dòng)生產(chǎn)成本

產(chǎn)品邊際貢獻(xiàn)=制造邊際貢獻(xiàn)-變動(dòng)銷售和管理費(fèi)用

通常,,如果在“邊際貢獻(xiàn)”前未加任何定語(yǔ)時(shí),,則是指“產(chǎn)品邊際貢獻(xiàn)”。

兩者的辨析多在客觀題中考查,,知識(shí)點(diǎn)講解在輕一649頁(yè)上面的表格中,,16章同步強(qiáng)化練習(xí)題多選6,和主觀題演練中綜合13有涉及,。

您看您可以理解么,?若您還有疑問(wèn),歡迎提問(wèn),,我們繼續(xù)討論,,加油~~~~~~~~~~~

相關(guān)答疑

-

2025-01-05

-

2025-01-04

-

2024-11-27

-

2024-08-21

-

2024-08-12

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)