變動成本法計算稅前利潤為何要扣減變動銷售和管理費用

老師您好 變動成本是包含直接材料、直接人工、變動制造費用的,,但這里稅前利潤為什么要減去變動管理費用和變動銷售費用

問題來源:

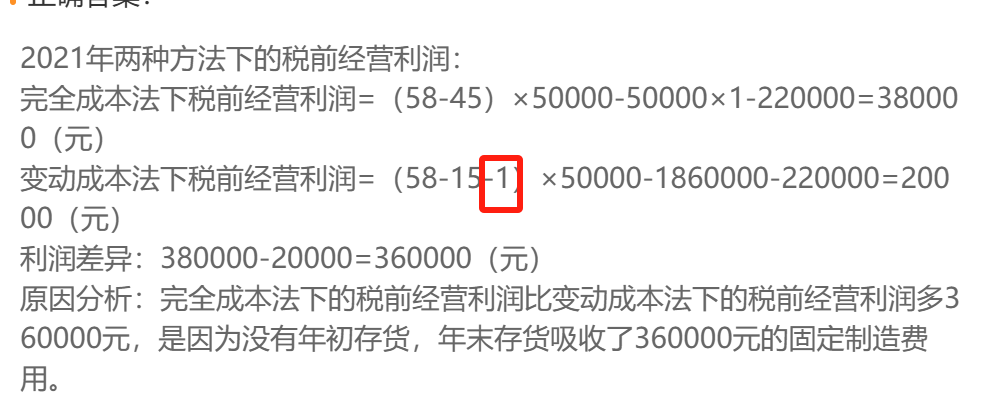

(2)分別計算2021年,、2022年X產(chǎn)品在完全成本法下和變動成本法下的稅前經(jīng)營利潤及其差異,并解釋差異產(chǎn)生的原因。

查看完整問題

王老師

2024-08-12 05:15:43 404人瀏覽

勤奮刻苦的同學,,您好:

在變動成本法下,,產(chǎn)品成本包括直接材料、直接人工和變動制造費用,,這些是與產(chǎn)品生產(chǎn)直接相關的變動成本,。然而,在計算稅前經(jīng)營利潤時,,我們還需要考慮與產(chǎn)品銷售和管理活動相關的變動成本,,即變動銷售費用和變動管理費用。這些費用雖然不直接與生產(chǎn)相關,,但它們確實隨著銷售量的變化而變化,,因此也屬于變動成本的范疇。所以,,在計算變動成本法下的稅前經(jīng)營利潤時,,需要減去這些變動銷售費用和變動管理費用,以得到更準確的利潤數(shù)據(jù),。

就是說 當涉及到本量利分析的時候,,變動成本法下,變動成本指的是變動生產(chǎn)成本和變動期間費用,。

每天努力,,就會看到不一樣的自己,加油,!

有幫助(8)

答案有問題?

相關答疑

-

2024-07-14

-

2020-08-04

-

2019-09-17

-

2019-08-12

-

2019-06-23

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號