問題來源:

D股票的當(dāng)前市價為25元/股,,市場上有以該股票為標(biāo)的資產(chǎn)的期權(quán)交易,有關(guān)資料如下:

(1)以D股票為標(biāo)的資產(chǎn)的到期時間為半年的看漲期權(quán),,執(zhí)行價格為25.3元,;以D股票為標(biāo)的資產(chǎn)的到期時間為半年的看跌期權(quán),執(zhí)行價格也為25.3元,。

(2)根據(jù)D股票歷史數(shù)據(jù)測算的連續(xù)復(fù)利報酬率的標(biāo)準(zhǔn)差為0.4,。

(3)無風(fēng)險年利率為4%。

(4)1元的連續(xù)復(fù)利終值如下:

|

|

0.1 |

0.2 |

0.3 |

0.4 |

0.5 |

0.6 |

0.7 |

0.8 |

0.9 |

1 |

|

|

1.1052 |

1.2214 |

1.3499 |

1.4918 |

1.6487 |

1.8221 |

2.0138 |

2.2255 |

2.4596 |

2.7183 |

要求:

(1)若年收益的標(biāo)準(zhǔn)差不變,,利用兩期二叉樹模型計(jì)算股價上行乘數(shù)與下行乘數(shù),,并確定以該股票為標(biāo)的資產(chǎn)的看漲期權(quán)的價格。

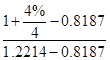

u=![]() =

=![]() =e0.2=1.2214

=e0.2=1.2214

d=![]() =0.8187

=0.8187

p= =0.4750

=0.4750

1-p=0.5250

看漲期權(quán)價格

單位:元

|

序號 |

0 |

1 |

2 |

|

時間(年) 股票價格 |

0 |

0.25 |

0.5 |

|

25 |

30.54 |

37.30 |

|

|

|

20.47 |

25 |

|

|

|

|

16.76 |

|

|

買入期權(quán)價格 |

2.65 |

5.64 |

12 |

|

|

0 |

0 |

|

|

|

|

0 |

Cu=![]() =5.64(元)

=5.64(元)

C0=![]() =2.65(元)

=2.65(元)

P跌+25=2.65+![]()

P跌=2.45(元)

(3)D股票半年后市價的預(yù)測情況如下表:

|

股價變動幅度 |

-40% |

-20% |

20% |

40% |

|

概率 |

0.2 |

0.3 |

0.3 |

0.2 |

投資者甲以當(dāng)前市價購入1股D股票,,同時購入D股票的1份看跌期權(quán),判斷甲采取的是哪種投資策略,,并計(jì)算該投資組合的預(yù)期收益,。(★★★)

投資者采取的是保護(hù)性看跌期權(quán)投資策略。

投資組合的預(yù)期收益

單位:元

|

股價變動幅度 |

-40% |

-20% |

20% |

40% |

|

概率 |

0.2 |

0.3 |

0.3 |

0.2 |

|

股票凈收入ST |

25×(1-40%)=15 |

25×(1-20%)=20 |

25×(1+20%)=30 |

25×(1+40%)=35 |

|

看跌期權(quán)凈收入max(X-ST,,0) |

25.3-15=10.3 |

25.3-20=5.3 |

0 |

0 |

|

組合收入 |

25.3 |

25.3 |

30 |

35 |

|

初始股票買價 |

25 |

25 |

25 |

25 |

|

期權(quán)購買價格 |

2.45 |

2.45 |

2.45 |

2.45 |

|

組合凈損益 |

-2.15 |

-2.15 |

2.55 |

7.55 |

楊老師

2019-08-30 09:52:35 823人瀏覽

在第一問中,,期權(quán)到期時間為半年,,是按照兩期二叉樹模型計(jì)算的,這樣每期是3個月,,3個月的無風(fēng)險利率是4%/4=1%,,所以是按照1%計(jì)算的。在第2問中,,計(jì)算看跌期權(quán)價值不需要分期計(jì)算了,,就是按照到期時間為半年計(jì)算的,半年的無風(fēng)險利率是4%/2=2%

您再理解一下,,在學(xué)習(xí)的過程中如果哪里不理解請您隨時提出來,,老師和您一起努力,。

相關(guān)答疑

-

2024-08-19

-

2024-08-13

-

2024-07-14

-

2023-07-06

-

2021-06-15

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號