股權(quán)資本成本如何計(jì)算?

股權(quán)資本成本為什么是5%加5%

問(wèn)題來(lái)源:

甲公司是一家食品制造業(yè),,為了進(jìn)一步滿足市場(chǎng)需求,公司準(zhǔn)備新增一條生產(chǎn)線生產(chǎn)A產(chǎn)品,。目前,,正在進(jìn)行該項(xiàng)目的可行性研究,。

相關(guān)資料如下:

(1)如果項(xiàng)目可行,擬在2017年12月31日開(kāi)始投資建設(shè)生產(chǎn)線,,預(yù)計(jì)建設(shè)期1年,營(yíng)業(yè)期3年,。建設(shè)該生產(chǎn)線預(yù)計(jì)需要購(gòu)置成本3000萬(wàn)元,,由于該公司資金比較緊張,,預(yù)計(jì)第一年年初支付60%,,剩余資金在第二年年初支付。按稅法規(guī)定,,該生產(chǎn)線年限為4年,殘值率為5%。按直線法計(jì)提折舊,,預(yù)計(jì)項(xiàng)目結(jié)束后該生產(chǎn)線的變現(xiàn)價(jià)值為1500萬(wàn)元,。

(2)公司有一閑置廠房可用于安裝該生產(chǎn)線,。該廠房可用于出租,,可獲得租金80萬(wàn)元,,每年年初收取,,安裝期間及投產(chǎn)后,,該廠房無(wú)法對(duì)外出租,。

(3)該產(chǎn)品單價(jià)為120元,,每件產(chǎn)品需要材料成本15元,,變動(dòng)制造費(fèi)用10元,,包裝成本2元。預(yù)計(jì)2019年銷售量為100萬(wàn)件,,產(chǎn)銷量以后每年增長(zhǎng)10%,。為了滿足生產(chǎn)的需要,,需要新增生產(chǎn)工人10人,人均月工資4000元,。每年還需要增加其他固定付現(xiàn)營(yíng)業(yè)費(fèi)用156萬(wàn)元,。

(4)該項(xiàng)目預(yù)計(jì)營(yíng)運(yùn)資本占營(yíng)業(yè)收入的10%,墊支的營(yíng)運(yùn)資本在運(yùn)營(yíng)年度的上年年末投入,在項(xiàng)目結(jié)束時(shí)全部收回,。

(5)該公司計(jì)劃以2/3(負(fù)債/權(quán)益)的資本結(jié)構(gòu)為該項(xiàng)目進(jìn)行籌資,。甲公司預(yù)計(jì)2017年年末發(fā)行4年期債券,,面值1000元,票面利率8%,,每半年付息一次,,發(fā)行價(jià)格為1050元。采用到期收益率法估計(jì)稅前債務(wù)資本成本,。該項(xiàng)目的權(quán)益資本成本采用債券收益率風(fēng)險(xiǎn)調(diào)整模型進(jìn)行估計(jì),,股權(quán)資本成本相對(duì)于稅后債務(wù)資本成本的溢價(jià)是5%,。已知該公司股票的風(fēng)險(xiǎn)較高,。

(6)該公司適用的所得稅稅率為25%。為簡(jiǎn)化計(jì)算,,營(yíng)業(yè)現(xiàn)金毛流量均發(fā)生在每年年末。

要求:

(1)根據(jù)所給資料,,估計(jì)該項(xiàng)目的加權(quán)平均資本成本(百分號(hào)前保留整數(shù))。

(1)1050=1000×4%×(P/A,rd,,8)+1000×(P/F,rd,,8)

當(dāng)rd=5%時(shí),,1000×4%×(P/A,,5%,,8)+1000×(P/F,,5%,,8)=935.328

當(dāng)rd=3%時(shí),1000×4%×(P/A,,3%,8)+1000×(P/F,,3%,,8)=1070.188

(rd-3%)/(5%-3%)=(1050-1070.188)/(935.328-1070.188)

rd=3.3%

稅前債務(wù)資本成本=(1+3.3%)2-1=6.71%

稅后債務(wù)資本成本=6.71%×(1-25%)=5%

股權(quán)資本成本=5%+5%=10%

加權(quán)平均資本成本=2/5×5%+3/5×10%=8%

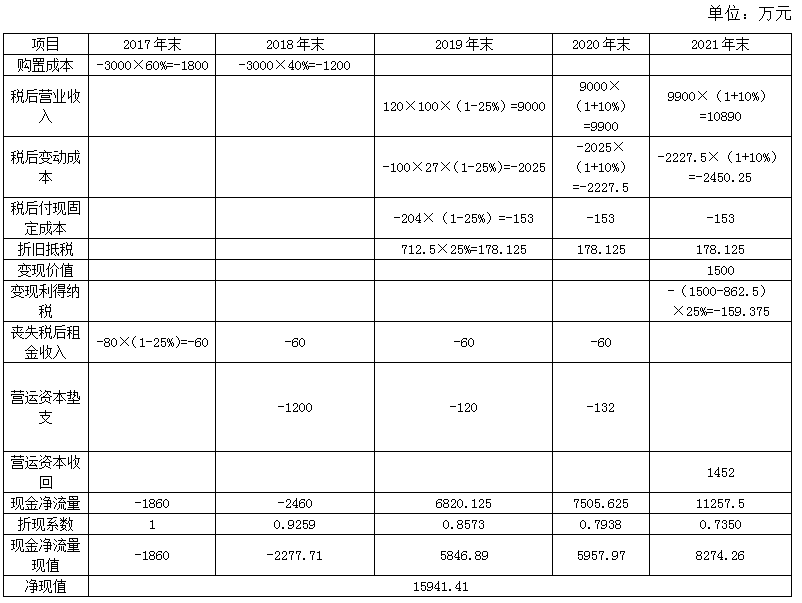

(2)計(jì)算該項(xiàng)目的凈現(xiàn)值(計(jì)算結(jié)果及過(guò)程填入下方表格中),判斷項(xiàng)目是否可行并說(shuō)明原因,。

(2)單位變動(dòng)成本=15+10+2=27(元)

固定付現(xiàn)營(yíng)業(yè)費(fèi)用=4000×10/10000×12+156=204(萬(wàn)元)

折舊=3000×(1-5%)/4=712.5(萬(wàn)元)

項(xiàng)目終結(jié)生產(chǎn)線的賬面價(jià)值=3000-712.5×3=862.5(萬(wàn)元)

該項(xiàng)目的凈現(xiàn)值為正數(shù),所以該項(xiàng)目可行,。

(3)計(jì)算該項(xiàng)目的靜態(tài)回收期,。

(3)靜態(tài)回收期=1+(1860+ 2460)/6820.125=1.63(年)

(4)為分析未來(lái)不確定性對(duì)該項(xiàng)目?jī)衄F(xiàn)值的影響,,應(yīng)用最大最小法計(jì)算單位變動(dòng)成本的最大值,。

(4)設(shè)單位變動(dòng)成本為x:

-[(x-27)×100×(1-25%)×(P/F,8%,,2)+(x-27)×100×(1+10%)×(1-25%)×(P/F,,8%,3)+(x-27)×100×(1+10%)2×(1-25%)×(P/F,,8%,4)]=-15941.41

解得:x=108.13(元),。

樊老師

2020-07-16 14:09:49 4281人瀏覽

這里是因?yàn)轭}中說(shuō)明的是該項(xiàng)目的權(quán)益資本成本采用債券收益率風(fēng)險(xiǎn)調(diào)整模型進(jìn)行估計(jì),。

rs=rdt+RPC

式中:rdt——稅后債務(wù)成本;

RPC ——股東比債權(quán)人承擔(dān)更大風(fēng)險(xiǎn)所要求的風(fēng)險(xiǎn)溢價(jià),。

風(fēng)險(xiǎn)溢價(jià)是憑借經(jīng)驗(yàn)估計(jì)的,。一般認(rèn)為,,某企業(yè)普通股風(fēng)險(xiǎn)溢價(jià)對(duì)其自己發(fā)行的債券來(lái)講,,大約在3%~5%之間,。對(duì)風(fēng)險(xiǎn)較高的股票用5%,,風(fēng)險(xiǎn)較低的股票用3%。

本題給出“該項(xiàng)目的權(quán)益資本成本采用債券收益率風(fēng)險(xiǎn)調(diào)整模型進(jìn)行估計(jì),,股權(quán)資本成本相對(duì)于稅后債務(wù)資本成本的溢價(jià)是5%”,,所以股權(quán)資本成本=稅后債務(wù)資本成本+5%=5%+5%=10%,。

給您一個(gè)愛(ài)的鼓勵(lì),,加油相關(guān)答疑

-

2022-07-23

-

2021-06-17

-

2020-09-15

-

2020-09-08

-

2020-08-10

您可能感興趣的CPA試題

- 單選題 某公司預(yù)計(jì)未來(lái)不增發(fā)股票或回購(gòu)股票且保持經(jīng)營(yíng)效率,、財(cái)務(wù)政策不變,,當(dāng)前已經(jīng)發(fā)放的每股股利為3元,,本年利潤(rùn)留存為10萬(wàn)元,,年末股東權(quán)益為110萬(wàn)元,,股票當(dāng)前的每股市價(jià)為50元,則普通股資本成本為( ?。?。

- 單選題 甲公司稅前債務(wù)成本為12%,,所得稅稅率為25%,,甲公司屬于風(fēng)險(xiǎn)較高的企業(yè),若采用經(jīng)驗(yàn)估計(jì)值,,按照債券收益率風(fēng)險(xiǎn)調(diào)整模型確定的普通股資本成本為( )。

- 單選題 大和公司擬發(fā)行優(yōu)先股,每股發(fā)行價(jià)格為125元,,發(fā)行費(fèi)用為12元,,預(yù)計(jì)每股年股息為15元,則優(yōu)先股資本成本為( ?。?/a>

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)