股權資本成本問題

股權不是不能抵稅嗎,?為什么股權資本成本還要分稅前稅后?還有哪里有學到capm公式算的是稅后資本成本呢,?

問題來源:

資料一:甲公司2019年預計財務報表主要數(shù)據(jù),。

甲公司2019年財務費用均為利息費用,資本化利息200萬元,。

資料二:籌資方案,。

甲公司擬平價發(fā)行附認股權證債券,面值1000元,,票面利率6%,,期限10年,每年末付息一次,,到期還本,。每份債券附送20張認股權證,認股權證5年后到期,,在到期前每張認股權證可按60元的價格購買1股普通股,。不考慮發(fā)行成本等其他費用。

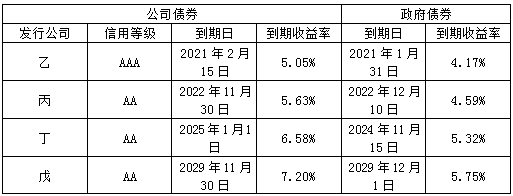

資料三:甲公司尚無上市債券,,也找不到合適的可比公司,。評級機構評定甲公司的信用級別為AA級。目前上市交易的同行業(yè)其他公司債券及與之到期日相近的政府債券信息如下:

甲公司股票目前β系數(shù)1.5,,市場風險溢價4%,,企業(yè)所得稅稅率25%,假設公司所籌資金全部用于購置資產,,資本結構以長期資本賬面價值計算權重,。

資料四:如果甲公司按籌資方案發(fā)債,預計2020年營業(yè)收入比2019年增長20%,,財務費用在2019年財務費用基礎上增加新發(fā)債券利息,,資本化利息保持不變,企業(yè)應納稅所得額為利潤總額,,營業(yè)凈利率保持2019年水平不變,,不分配現(xiàn)金股利。

要求:

(1)根據(jù)資料一,,計算籌資前長期資本負債率,、利息保障倍數(shù)。

長期資本負債率=40000/(40000+60000)=40%

利息保障倍數(shù)=(12000+2000)/(2000+200)=6.36(倍)

(2)根據(jù)資料二,,計算發(fā)行附認股權證債券的資本成本,。

1000×6%×(P/A,rd,,10)+20×[45×(1+8%)5-60]×(P/F,,rd,,5)+1000×(P/F,rd,,10)=1000

60×(P/A,,rd,10)+122.4×(P/F,,rd,,5)+1000×(P/F,rd,,10)=1000

當rd=7%時,,60×(P/A,7%,,10)+122.4×(P/F,,7%,5)+1000×(P/F,,7%,,10)=60×7.0236+122.4×0.7130+1000×0.5083=1016.99(元)

當rd=8%時,60×(P/A,,8%,,10)+122.4×(P/F,8%,,5)+1000×(P/F,,8%,10)=60×6.7101+122.4×0.6806+1000×0.4632=949.11(元)

(rd-7%)/(8%-7%)=(1000-1016.99)/(949.11-1016.99)

rd=7.25%

附認股權證債券的稅后資本成本=7.25%×(1-25%)=5.44%

(3)為判斷籌資方案是否可行,,根據(jù)資料三,,利用風險調整法,計算甲公司稅前債務資本成本,;假設無風險利率參考10年期政府債券到期收益率,,計算籌資后股權資本成本。

稅前債務資本成本=5.75%+

[(5.63%-4.59%)+(6.58%-5.32%)+(7.20%-5.75%)]/3=7%

β資產=1.5/[1+![]() ×(1-25%)]=1

×(1-25%)]=1

β權益=1×[1+![]() ×(1-25%)]=1.75

×(1-25%)]=1.75

股權資本成本=5.75%+1.75×4%=12.75%

(4)為判斷是否符合借款合同中保護性條款的要求,,根據(jù)資料四,,計算籌資方案執(zhí)行后2020年末長期資本負債率、利息保障倍數(shù),。

股東權益增加=9000×(1+20%)=10800(萬元)

長期資本負債率=(40000+20000)/(40000+20000+60000+10800)=45.87%

利息保障倍數(shù)=[12000×(1+20%)+2000+20000×6%]/(2000+200+20000×6%)=5.18

(5)基于上述結果,,判斷籌資方案是否可行,并簡要說明理由,。(2019年卷Ⅱ)

發(fā)行附認股權證債券的稅前資本成本7.25%高于甲公司稅前債務資本成本7%且小于稅前股權資本成本17%(![]() ),,同時與長期借款合同中保護性條款的要求相比,長期資本負債率45.87%低于50%,,利息保障倍數(shù)5.18倍高于5倍,,所以籌資方案可行。

),,同時與長期借款合同中保護性條款的要求相比,長期資本負債率45.87%低于50%,,利息保障倍數(shù)5.18倍高于5倍,,所以籌資方案可行。

鄭老師

2021-06-17 02:13:20 7131人瀏覽

股利確實不能稅前扣除,,不能抵稅

所以股權資本成本直接計算出來就是稅后口徑的,一般是不換算到稅前口徑的,,只有在可轉債和附認股權證債券這里,,用于按稅前口徑確定可轉債和附認股權證債券資本成本范圍時,才會把股權資本成本換算到稅前

教材并沒有直接提到capm公式算的是稅后資本成本,,capm公式算的是股權資本成本,,因為股利是稅后支付的,所以直接計算出的股權資本成本都是稅后口徑的

您看這樣解釋您能理解嗎,?如果還有問題我們可以繼續(xù)討論,。相關答疑

-

2022-07-23

-

2021-09-17

-

2020-09-08

-

2020-07-23

-

2020-07-16

您可能感興趣的CPA試題

- 單選題 海量免費題庫 點擊進入>>

津公網安備12010202000755號

津公網安備12010202000755號