問題來源:

甲公司是一家中低端護膚品生產(chǎn)企業(yè),,為適應(yīng)市場需求,,2020年末擬新建一條高端護膚品生產(chǎn)線,項目期限5年,。相關(guān)資料如下:

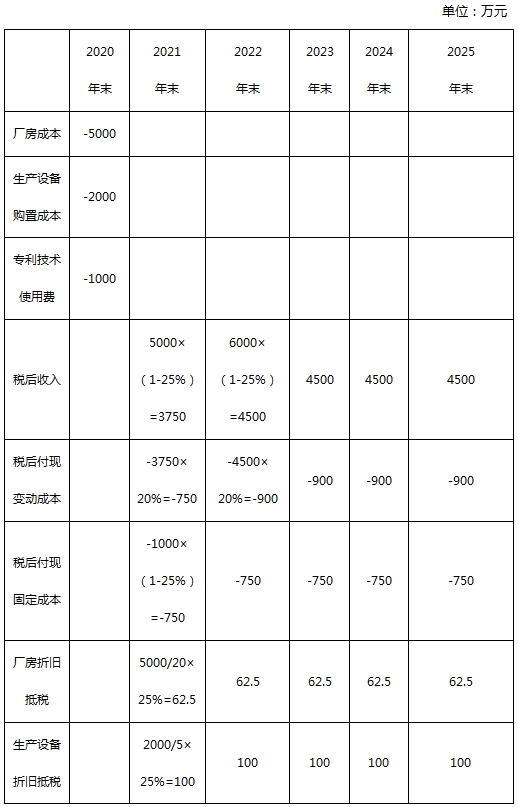

(1)新建生產(chǎn)線需要一棟廠房,、一套生產(chǎn)設(shè)備和一項專利技術(shù)。新建廠房成本5000萬元,,根據(jù)稅法相關(guān)規(guī)定,,按直線法計提折舊,折舊年限20年,,無殘值,。假設(shè)廠房建設(shè)周期很短,2020年末即可建成使用,,預(yù)計5年后變現(xiàn)價值4000萬元,。生產(chǎn)設(shè)備購置成本2000萬元,無需安裝,,根據(jù)稅法相關(guān)規(guī)定,,按直線法計提折舊,折舊年限5年,,無殘值,,預(yù)計5年后變現(xiàn)價值為零。一次性支付專利技術(shù)使用費1000萬元,,可使用5年,,根據(jù)稅法相關(guān)規(guī)定,專利技術(shù)使用費按受益年限平均攤銷,。

(2)生產(chǎn)線建成后,,預(yù)計高端護膚品第一年營業(yè)收入5000萬元,第二年及以后每年營業(yè)收入6000萬元,。付現(xiàn)變動成本占營業(yè)收入的20%,,付現(xiàn)固定成本每年1000萬元。

(3)項目需增加營運資本200萬元,,于2020年末投入,,項目結(jié)束時收回。

(4)項目投產(chǎn)后,,由于部分原中低端產(chǎn)品客戶轉(zhuǎn)而購買高端產(chǎn)品,,預(yù)計會導(dǎo)致中低端產(chǎn)品營業(yè)收入每年流失500萬元,,同時付現(xiàn)變動成本每年減少200萬元。

(5)假設(shè)廠房,、設(shè)備和專利技術(shù)使用費相關(guān)支出發(fā)生在2020年末,,各年營業(yè)現(xiàn)金流量均發(fā)生在當(dāng)年年末。

(6)項目加權(quán)平均資本成本14%,。企業(yè)所得稅稅率25%,。

要求:

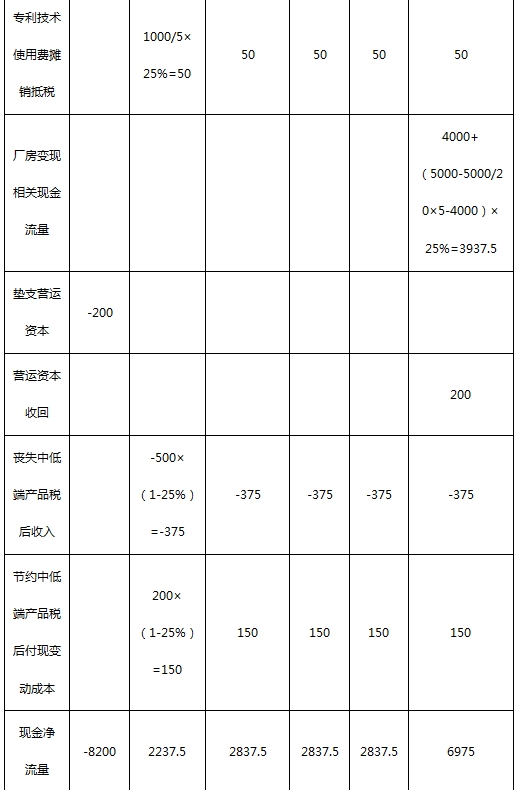

(1)計算該項目2020~2025年末的相關(guān)現(xiàn)金凈流量和凈現(xiàn)值(計算過程和結(jié)果填入下方表格中)。

(2)計算該項目的動態(tài)投資回收期,。

動態(tài)投資回收期=4+(8200-1962.74-2183.46-1915.31-1680.08)/3622.82=4.13(年)

(3)分別用凈現(xiàn)值法和動態(tài)投資回收期法判斷該項目是否可行,假設(shè)甲公司設(shè)定的項目動態(tài)投資回收期為3年,。(2020年卷Ⅰ)

凈現(xiàn)值大于0,,項目可行。

動態(tài)投資回收期4.13年大于設(shè)定的項目動態(tài)投資回收期3年,,項目不可行,。

崔老師

2024-01-08 12:37:06 589人瀏覽

勤奮刻苦的同學(xué),,您好:

動態(tài)回收期也被稱為折現(xiàn)回收期,,是指在考慮貨幣時間價值的情況下,投資引起的未來現(xiàn)金流量累計到與原始投資額相等所需要的時間,。

原始投資額現(xiàn)值-8200

第一年1962.74,,累計=-8200+1962.74=-6237.26

第二年2183.46,累計=-8200+1962.74+2183.46=-4053.8

第三年1915.31,,累計=-8200+1962.74+2183.46+1915.31=-2138.49

第四年1680.08,,累計=-8200+1962.74+2183.46+1915.31+1680.08=-458.41

第五年3622.82,累計=-8200+1962.74+2183.46+1915.31+1680.08+3622.82=3164.41

由此可見,,第五年才能收回原始投資額現(xiàn)值,,動態(tài)回收期=4年+第四年末仍未收回的/第五年能收回的=4+458.41/3622.82=4.13。

其中:458.41=8200-1962.74-2183.46-1915.31-1680.08,。

您看這樣清晰些嗎,?如果有問題我們再溝通。

相關(guān)答疑

-

2023-11-08

-

2022-08-12

-

2020-09-12

-

2020-08-27

-

2020-08-03

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號