問題來源:

股權(quán)現(xiàn)金流量模型

甲公司是一家投資公司,,擬于2020年初對乙公司增資3000萬元,,獲得乙公司30%的股權(quán)。由于乙公司股權(quán)比較分散,,甲公司可以獲得控股權(quán),。為分析增資方案可行性,收集相關資料如下:

(1)乙公司是一家家電制造企業(yè),,增資前處于穩(wěn)定增長狀態(tài),,增長率7%。2019年凈利潤350萬元,,當年取得的利潤在當年分配,,股利支付率90%。2019年末(當年利潤分配后)凈經(jīng)營資產(chǎn)2140萬元,,凈負債1605萬元,。

(2)增資后,甲公司擬通過改進乙公司管理和經(jīng)營戰(zhàn)略,,增加乙公司收入和利潤,。預計乙公司2020年營業(yè)收入8000萬元,2021年營業(yè)收入比2020年增長12%,,2022年進入穩(wěn)定增長狀態(tài),,增長率8%。

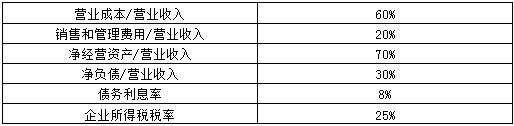

(3)增資后,,預計乙公司相關財務比率保持穩(wěn)定,,具體如下:

(4)乙公司股票等風險投資必要報酬率增資前11%,增資后10.5%,。

(5)假設各年現(xiàn)金流量均發(fā)生在年末,。

要求:

(1)如果不增資,采用股利現(xiàn)金流量折現(xiàn)模型,,估計2020年初乙公司股權(quán)價值,。

2020年初乙公司股權(quán)價值=350×90%×(1+7%)/(11%-7%)=8426.25(萬元)

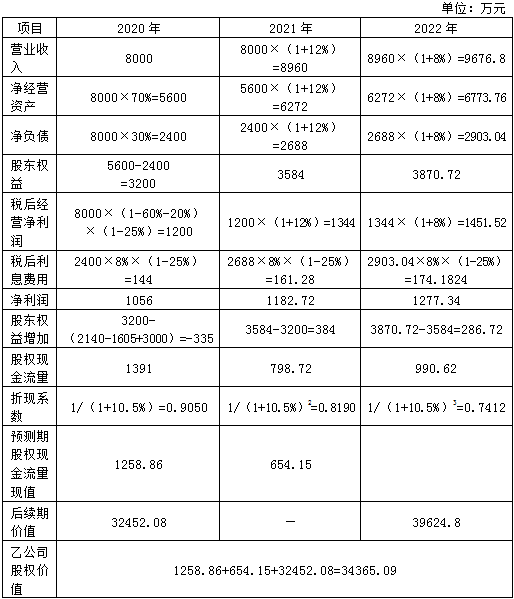

(2)如果增資,采用股權(quán)現(xiàn)金流量折現(xiàn)模型,,估計2020年初乙公司股權(quán)價值(計算過程和結(jié)果填入下方表格中),。

或:

(3)計算該增資為乙公司原股東和甲公司分別帶來的凈現(xiàn)值。

該增資為乙公司原股東帶來的凈現(xiàn)值=34366.75×70%-8426.25=15630.48(萬元)

該增資為甲公司帶來的凈現(xiàn)值=34366.75×30%-3000=7310.03(萬元)

(4)判斷甲公司增資是否可行,,并簡要說明理由,。

該增資為甲公司帶來的凈現(xiàn)值大于0,,甲公司增資是可行的。

樊老師

2020-08-27 12:37:06 12397人瀏覽

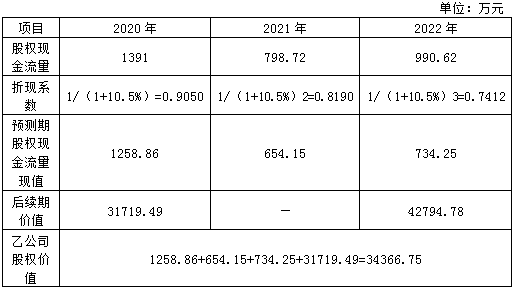

后續(xù)期價值的42794.78=D1/(R-g)=990.62*(1+8%)/(10.5%-8%),然后再除以(1+10.5%)的3次方折現(xiàn)到0時點就是31719.49,。這個是以2023年作為后續(xù)期第一期計算的,。

如果以2020年作為后續(xù)期第一期計算的話。

后續(xù)期價值的39624.8=D1/(R-g)=990.62/(10.5%-8%),。然后再除以(1+10.5%)的2次方折現(xiàn)到0時點就是32452.08,。

相關答疑

-

2024-08-03

-

2022-08-12

-

2022-04-23

-

2020-09-12

-

2019-05-28

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號