經(jīng)營利潤所得稅利息費用抵稅是否都以平均稅率為基礎,?

經(jīng)營利潤所得稅的利息費用抵稅,,都需要用所得稅費用/利潤總額=平均稅率,,以平均稅率為基礎計算嗎

問題來源:

![]() (2013/2011/2007類似)甲公司是一家動力電池生產(chǎn)企業(yè),,擬采用管理用財務報表進行財務分析,。相關資料如下:

(2013/2011/2007類似)甲公司是一家動力電池生產(chǎn)企業(yè),,擬采用管理用財務報表進行財務分析,。相關資料如下:

(1)甲公司2018年主要財務報表數(shù)據(jù)。

|

|

資產(chǎn)負債表項目(2018年末) |

單位:萬元 |

|||

|

貨幣資金 |

200 |

應付賬款 |

2000 |

||

|

應收賬款 |

800 |

長期借款 |

2000 |

||

|

存貨 |

1500 |

||||

|

固定資產(chǎn) |

5500 |

股東權(quán)益 |

4000 |

||

|

資產(chǎn)總計 |

8000 |

負債及股東權(quán)益總計 |

8000 |

||

|

|

利潤表項目(2018年度) |

單位:萬元 |

|

|

營業(yè)收入 |

10000 |

||

|

減:營業(yè)成本 |

6000 |

||

|

稅金及附加 |

320 |

||

|

銷售和管理費用 |

2000 |

||

|

財務費用 |

160 |

||

|

利潤總額 |

1520 |

||

|

減:所得稅費用 |

380 |

||

|

凈利潤 |

1140 |

||

(2)甲公司貨幣資金全部為經(jīng)營活動所需,,財務費用全部為利息支出,,甲公司的企業(yè)所得稅稅率25%。

(3)乙公司是甲公司的競爭對手,,2018年相關財務比率如下:

|

凈經(jīng)營資產(chǎn)凈利率 |

稅后利息率 |

凈財務杠桿 (凈負債/股東權(quán)益) |

權(quán)益凈利率 |

|

|

乙公司 |

22% |

8% |

60% |

30.4% |

要求:

(1)編制甲公司2018年管理用財務報表(結(jié)果填入下方表格中,,不用列出計算過程)。

|

管理用財務報表項目 |

2018年 |

|

經(jīng)營性資產(chǎn)[1] |

|

|

經(jīng)營性負債[2] |

|

|

凈經(jīng)營資產(chǎn)[4] |

|

|

金融負債[3] |

|

|

金融資產(chǎn)[3] |

|

|

凈負債[4] |

|

|

股東權(quán)益[4] |

|

|

凈負債及股東權(quán)益總計 |

|

|

稅前經(jīng)營利潤[5] |

|

|

減:經(jīng)營利潤所得稅[6] |

|

|

稅后經(jīng)營凈利潤 |

|

|

利息費用 |

|

|

減:利息費用抵稅 |

|

|

稅后利息費用 |

|

|

凈利潤[7] |

|

(2)基于甲公司管理用財務報表,,計算甲公司的凈經(jīng)營資產(chǎn)凈利率,,稅后利息率,凈財務杠桿和權(quán)益凈利率,。(注:資產(chǎn)負債表相關數(shù)據(jù)用年末數(shù)計算)

(3)計算甲公司與乙公司權(quán)益凈利率的差異,。并使用因素分析法,按照凈經(jīng)營資產(chǎn)凈利率,,稅后利息率和凈財務杠桿的順序,,對該差異進行定量分析。[8]

【答案】

(1)

(2)凈經(jīng)營資產(chǎn)凈利率=1260/6000=21%

(備注:凈經(jīng)營資產(chǎn)凈利率=稅后經(jīng)營凈利潤/凈經(jīng)營資產(chǎn))

稅后利息率=120/2000=6%

(備注:稅后利息率=稅后利息費用/凈負債)

凈財務杠桿=2000/4000=50%

(備注:凈財務杠桿=凈負債/股東權(quán)益)

權(quán)益凈利率=1140/4000=28.5%

(備注:權(quán)益凈利率=凈利潤/股東權(quán)益)

(3)甲公司與乙公司權(quán)益凈利率的差異=28.5%-30.4%=-1.9%

乙公司權(quán)益凈利率=22%+(22%-8%)×60%=30.4%①

替換凈經(jīng)營資產(chǎn)凈利率:21%+(21%-8%)×60%=28.8%②

替換稅后利息率:21%+(21%-6%)×60%=30%③

替換凈財務杠桿:21%+(21%-6%)×50%=28.5%④

凈經(jīng)營資產(chǎn)凈利率變動的影響=②-①=28.8%-30.4%=-1.6%

稅后利息率變動的影響=③-②=30%-28.8%=1.2%

凈財務杠桿變動的影響=④-③=28.5%-30%=-1.5%

即凈經(jīng)營資產(chǎn)凈利率降低導致權(quán)益凈利率下降1.6%,,

稅后利息率降低導致權(quán)益凈利率提高1.2%,,

凈財務杠桿降低導致權(quán)益凈利率下降1.5%,

綜合導致權(quán)益凈利率下降1.9%,。

![]() 破題思路

破題思路

![]()

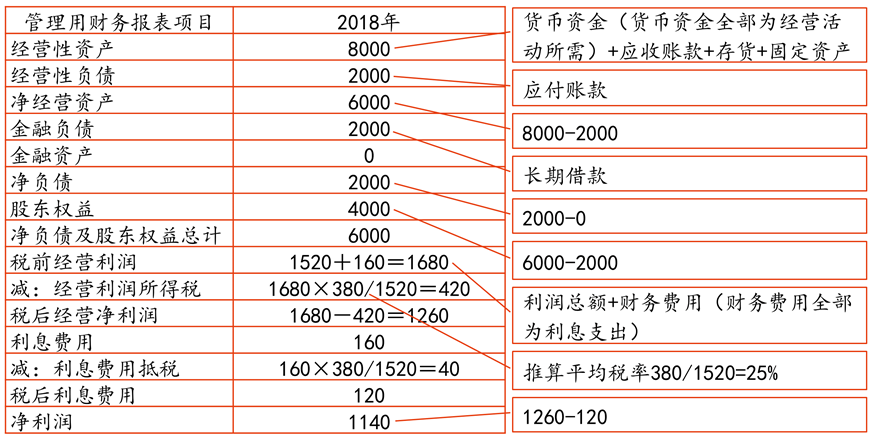

[1]在本題中:

經(jīng)營性資產(chǎn)=貨幣資金(貨幣資金全部為經(jīng)營活動所需)+應收賬款+存貨+固定資產(chǎn)

[2]經(jīng)營性負債在本題中只有應付賬款

[3]本題中的金融負債只有長期借款,金融資產(chǎn)沒有

[4]經(jīng)營性資產(chǎn)-經(jīng)營性負債=凈經(jīng)營資產(chǎn);

金融負債-金融資產(chǎn)=凈負債,;凈經(jīng)營資產(chǎn)=凈負債+股東權(quán)益

[5]稅前經(jīng)營利潤=利潤總額+財務費用(財務費用全部為利息支出)

[6]需要從原報表中推算平均稅率380/1520=25%

[7]凈利潤=稅后經(jīng)營凈利潤-稅后利息費用

[8]用因素分析法的連環(huán)替代法,,不要用差額分析法,會出錯,,詳見后續(xù)。

![]() 鏈接

鏈接

![]()

因素分析法——連環(huán)替代法

|

(1) |

確定對象 算差額 |

基數(shù)F0(預算、上年,、同行業(yè)) 對比數(shù)F1(實際、本年,、本企業(yè)) 差額ΔF=F1-F0 |

|

(2) |

尋找因素 做分解 |

F=A×B×C |

|

(3) |

按照順序做替代 |

在測定各因素變動對分析指標F的影響程度,,可按順序進行: 計劃指標: F0=A0×B0×C0 (1) 第一次替代(替代A):A1×B0×C0 ?。?span>2) 第二次替代(替代B):A1×B1×C0 ?。?span>3) 第三次替代(替代C,實際指標):F1=A1×B1×C1(4) |

|

(4) |

連環(huán)相減 看影響 |

(2)-(1)→A因素變動對F的影響 (3)-(2)→B因素變動對F的影響 (4)-(3)→C因素變動對F的影響 把各因素變動綜合起來,,總影響 (4)-(1):ΔF=F1-F0 |

|

提示 |

按一定順序依次替代,,不可隨意顛倒,否則會得出不同的計算結(jié)果,。替代順序一般在考題中會有說明(因素分析法又叫做連環(huán)替代法) |

|

因素分析法應注意的問題

|

(1) |

因素分解的關聯(lián)性(注意綜合指標與驅(qū)動因素指標間的關系公式) |

|

(2) |

因素替代的順序性(按提問的順序依次替代) |

|

(3) |

順序替代的連環(huán)性(每一次替代均以上一次為基礎),,(因素分析法又叫做連環(huán)替代法) |

|

(4) |

計算結(jié)果的假定性(各因素變動的影響數(shù),會因替代順序不同而有差別,,因而計算結(jié)果不免帶有假設性) |

因素分析法的簡化形式——差額分析法

差額分析法是適合因素分析“F=A×B×C”形式的連環(huán)替代法的一種簡化形式

A因素變動對F指標的影響:(A1-A0)×B0×C0

B因素變動對F指標的影響:A1×(B1-B0)×C0

C因素變動對F指標的影響:A1×B1×(C1-C0)

![]() 提示

提示

![]()

差額分析法公式的記憶:計算某一個因素的影響時,,必須把公式中的該因素替換為實際(本年)與計劃(或上年)之差。在括號前的因素為實際值,,在括號后的因素為計劃值,。

連環(huán)替代法和差額分析法得出的結(jié)論是一致的!

因素分析法下指標的其他表現(xiàn)形式

(1)構(gòu)成指標的因素未必是“連乘”形式,,可能表現(xiàn)為R=A+(A-B)×C,。

主要運用場景:基于管理用報表的改進杜邦分析體系。

設某一分析指標R與A,、B,、C關系式為:R=A+(A-B)×C

測定各因素變動對分析指標R的影響程度,要按順序進行:

計劃指標: R0=A0+(A0-B0)×C0 ①

第一次替代(替代A): A1+(A1-B0)×C0 ②

第二次替代(替代B): A1+(A1-B1)×C0 ③

第三次替代(替代C,,實際指標):R1=A1+(A1-B1)×C1 ④

4.因素分析法下指標的其他表現(xiàn)形式

計劃指標: R0=A0+(A0-B0)×C0 ①

第一次替代(替代A): A1+(A1-B0)×C0 ②

第二次替代(替代B): A1+(A1-B1)×C0 ③

第三次替代(替代C,,實際指標): R1=A1+(A1-B1)×C1 ④

②-①→A因素變動對R的影響

③-②→B因素變動對R的影響

④-③→C因素變動對R的影響

把各因素變動綜合起來,總影響④-①:ΔR=R1-R0,。

![]() 注意

注意

![]()

如果是非三連乘的R=A+(A-B)×C形式,,建議不要使用差額分析法,容易出錯。

計劃指標:F0=A0+(A0-B0)×C0 (1)

第一次替代: A1+(A1-B0)×C0 ?。?span>2)

(2)-(1)

=[A1+(A1-B0)×C0]-[A0+(A0-B0)×C0]

=A1+(A1-B0)×C0-A0-(A0-B0)×C0

=(A1-A0)+[(A1-B0)-(A0-B0)]×C0

=(A1-A0)+(A1-B0-A0+B0)×C0

=(A1-A0)+(A1-A0)×C0

(2)-(1)=(A1-A0)+(A1-A0)×C0

推導完發(fā)現(xiàn)與B因素無關,。

如果直接套用上述差額分析法規(guī)律,誤入歧途出來的表達式是:

A因素的影響=(A1-A0)+[(A1-A0)-B0]×C0

并不等于上面的(2)-(1),。

![]() 結(jié)論

結(jié)論

![]()

如果是在管理用財務報表下,,進行改進的杜邦分析核心公式的因素分析法時,為了不要出錯,,請不要使用差額而分析法,,老老實實用連環(huán)替代法。

劉老師

2022-07-24 11:48:41 1853人瀏覽

編制管理用報表的時候用平均稅率

編制管理用財務報表,,針對以前年度的數(shù)據(jù),采用的是平均所得稅稅率,,因為以前年度的所得稅費用已經(jīng)真實發(fā)生,,所以知道實際交納所得稅,就可以根據(jù)所得稅費用/利潤總額計算實際所得稅稅率,,然后用于管理用報表的編制,;

而對企業(yè)整體進行評價或者針對未來的預計,需要采用企業(yè)適用的所得稅稅率25%,,因為不確定以后各年企業(yè)的調(diào)整項目,,所以只能采用企業(yè)適用的所得稅稅率25%做一個預計。

這是關于平均所得稅稅率與企業(yè)適用所得稅稅率使用的區(qū)別,。

相關答疑

-

2022-07-26

-

2022-06-21

-

2021-08-22

-

2020-08-29

-

2019-09-09

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號