利息費(fèi)用不屬于固定經(jīng)營成本,屬于固定融資成本

請(qǐng)問利息費(fèi)用是固定成本還是變動(dòng)成本呢,?在計(jì)算總的固定成本或單位變動(dòng)成本時(shí)需要考慮嗎,?

問題來源:

丁公司是一家處于初創(chuàng)階段的電子產(chǎn)品生產(chǎn)企業(yè),,相關(guān)資料如下:

資料一:2019年開始生產(chǎn)和銷售P產(chǎn)品,,售價(jià)為0.9萬元/件,全年生產(chǎn)20000件,,產(chǎn)銷平衡,。丁公司適用的所得稅稅率為25%。

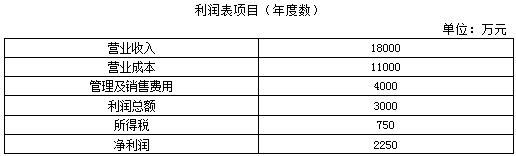

資料二:2019年財(cái)務(wù)報(bào)表部分?jǐn)?shù)據(jù)如下表所示,。

資料三:所在行業(yè)的相關(guān)財(cái)務(wù)指標(biāo)平均水平:總資產(chǎn)凈利率為4%,,總資產(chǎn)周轉(zhuǎn)次數(shù)為0.5次,營業(yè)凈利率為8%,,權(quán)益乘數(shù)為2,。

資料四:公司2019年?duì)I業(yè)成本中固定成本為4000萬元,變動(dòng)成本為7000萬元,,管理及銷售費(fèi)用中固定成本為2000萬元,,變動(dòng)成本為1000萬元。利息費(fèi)用為1000萬元,。假設(shè)2019年成本性態(tài)不變,。

資料五:公司2020年目標(biāo)凈利潤為2640萬元,,預(yù)計(jì)利息費(fèi)用為1200萬元。

要求:

(1)根據(jù)資料二,,計(jì)算下列指標(biāo)(計(jì)算中需要使用期初與期末平均數(shù)的,,以期末數(shù)替代):

①總資產(chǎn)凈利率;

②權(quán)益乘數(shù),;

③營業(yè)凈利率,;

④總資產(chǎn)周轉(zhuǎn)率。

①總資產(chǎn)凈利率=2250/60000×100%=3.75%

②權(quán)益乘數(shù)=60000/25000=2.4

③營業(yè)凈利率=2250/18000×100%=12.5%

④總資產(chǎn)周轉(zhuǎn)率=18000/60000=0.3(次)

(2)根據(jù)要求(1)的計(jì)算結(jié)果和資料三,,完成下列要求:

①依據(jù)所在行業(yè)平均水平對(duì)丁公司償債能力和營運(yùn)能力進(jìn)行評(píng)價(jià),;

②說明丁公司總資產(chǎn)凈利率與行業(yè)平均水平差異形成的原因。

①丁公司的權(quán)益乘數(shù)大于行業(yè)平均水平,,說明丁公司運(yùn)用負(fù)債較多,,償債風(fēng)險(xiǎn)大,償債能力相對(duì)較弱,;丁公司的總資產(chǎn)周轉(zhuǎn)率小于行業(yè)平均水平,,說明丁公司與行業(yè)平均水平相比,營運(yùn)能力較差,。

②總資產(chǎn)凈利率=營業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)率

所在行業(yè)平均水平的總資產(chǎn)凈利率=8%×0.5=4%

丁公司的總資產(chǎn)凈利率=12.5%×0.3=3.75%,,丁公司總資產(chǎn)凈利率與行業(yè)平均總資產(chǎn)凈利率差異=3.75%-4%=-0.25%

營業(yè)凈利率變動(dòng)對(duì)總資產(chǎn)凈利率的影響為:(12.5%-8%)×0.5=2.25%

總資產(chǎn)周轉(zhuǎn)率對(duì)總資產(chǎn)凈利率的影響為:12.5%×(0.3-0.5)=-2.5%

丁公司總資產(chǎn)凈利率低于行業(yè)平均水平的總資產(chǎn)凈利率的原因是營業(yè)凈利率高于行業(yè)平均水平2.25%、總資產(chǎn)周轉(zhuǎn)率低于行業(yè)平均水平2.5%,。

(3)根據(jù)資料一,、資料四和資料五,計(jì)算2020年的下列指標(biāo):

①單位變動(dòng)成本,;

②保本點(diǎn)銷售量;

③實(shí)現(xiàn)目標(biāo)凈利潤的銷售量,;

④實(shí)現(xiàn)目標(biāo)凈利潤時(shí)的安全邊際量,。

①單位變動(dòng)成本=(7000+1000)/20000=0.4(萬元/件)

②保本點(diǎn)銷售量=(4000+2000)/(0.9-0.4)=12000(件)

③實(shí)現(xiàn)目標(biāo)凈利潤的銷售量=[2640/(1-25%)+1200+4000+2000]/(0.9-0.4)=21440(件)

④實(shí)現(xiàn)目標(biāo)凈利潤時(shí)的安全邊際量=21440-12000=9440(件)。

劉老師

2020-08-29 11:20:17 14128人瀏覽

1,、利息屬于固定融資成本,不是固定經(jīng)營成本的范圍,,也不是變動(dòng)成本,。

2、如果這個(gè)固定成本是總固定成本,,就要考慮利息,,如果計(jì)算的是固定經(jīng)營成本,是不考慮利息的,。

相關(guān)答疑

-

2025-06-03

-

2025-05-13

-

2025-04-09

-

2024-12-18

-

2024-07-20

您可能感興趣的CPA試題

- 單選題 甲公司于2×23年12月31日取得某項(xiàng)固定資產(chǎn),,其初始入賬價(jià)值為4200萬元,預(yù)計(jì)使用年限為20年,,采用年限平均法計(jì)提折舊,,預(yù)計(jì)凈殘值為0。稅法規(guī)定,對(duì)于該項(xiàng)固定資產(chǎn)采用雙倍余額遞減法計(jì)提折舊,,使用年限,、預(yù)計(jì)凈殘值與會(huì)計(jì)估計(jì)相同。則2×25年12月31日該項(xiàng)固定資產(chǎn)的計(jì)稅基礎(chǔ)為( ?。┤f元,。

- 多選題 2×24年1月1日,,甲企業(yè)需建造一條專用生產(chǎn)線,預(yù)計(jì)價(jià)款360萬元,,因資金不足,,按相關(guān)規(guī)定向有關(guān)部門申請(qǐng)補(bǔ)助200萬元。2×24年5月1日,,政府批準(zhǔn)了甲企業(yè)的申請(qǐng)并撥付相關(guān)補(bǔ)助款項(xiàng)200萬元(同日到賬),。2×24年12月20日,該生產(chǎn)線達(dá)到預(yù)定可使用狀態(tài)(并于當(dāng)日投入使用),,甲企業(yè)建造該生產(chǎn)線共發(fā)生支出350萬元,,預(yù)計(jì)其使用壽命為10年,采用年限平均法計(jì)提折舊(假定無殘值),。甲企業(yè)選擇總額法對(duì)此類

- 單選題 甲公司自行研發(fā)“三新”技術(shù),,開發(fā)階段形成的符合資本化條件的支出150萬元,,該項(xiàng)研發(fā)當(dāng)期達(dá)到預(yù)定用途轉(zhuǎn)入無形資產(chǎn)核算,假定甲公司當(dāng)期攤銷無形資產(chǎn)30萬元,。稅法攤銷方法,、攤銷年限和殘值與會(huì)計(jì)相同。甲公司當(dāng)期期末無形資產(chǎn)的計(jì)稅基礎(chǔ)為( ?。┤f元,。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)