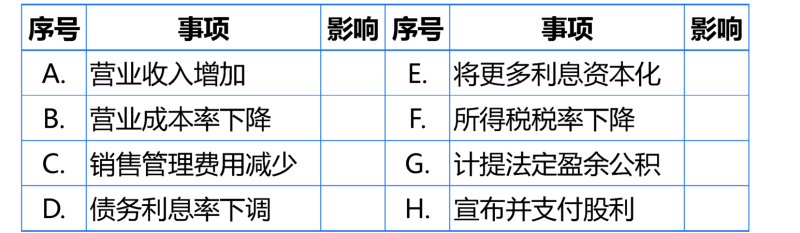

將更多利息資本化對利息保障倍數(shù)的影響

問題來源:

查看完整問題

宮老師

2024-12-18 11:05:59 571人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

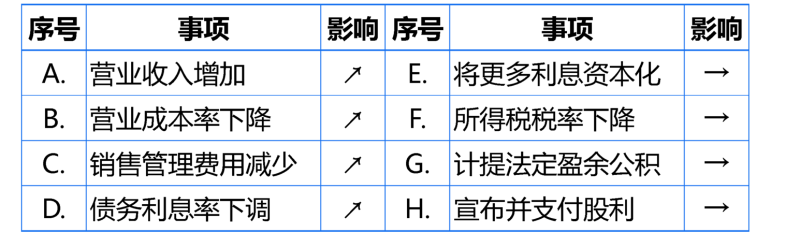

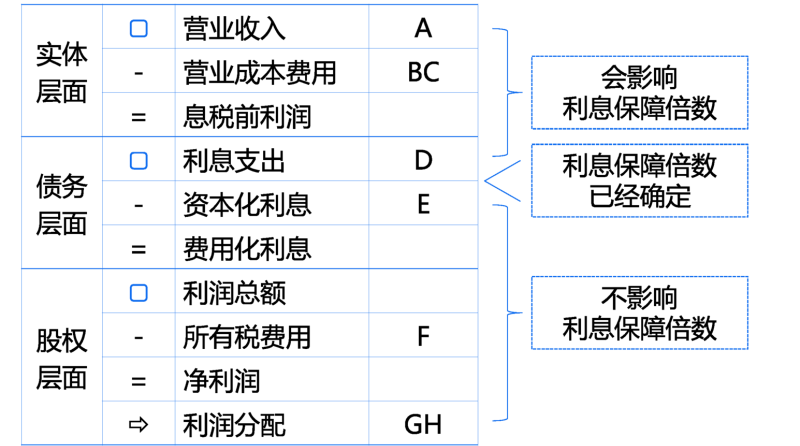

利息資本化意味著原本應(yīng)作為當(dāng)期費用的利息支出被計入相關(guān)資產(chǎn)的成本,,這樣做不會改變分母上的利息支出總額,。對于分子,,即息稅前利潤(EBIT),,它并不直接受利息費用化或資本化的影響,,因為息稅前利潤是在扣除利息和所得稅之前的利潤,。所以,將更多利息資本化,,雖然減少了當(dāng)期的利息費用,,但同時增加了資產(chǎn)成本,,這兩者對息稅前利潤的影響是相互抵消的,,因此利息保障倍數(shù)的分子(息稅前利潤)并不受影響,。簡而言之,利息資本化改變的是利潤表和資產(chǎn)負(fù)債表的結(jié)構(gòu),,但不影響利息保障倍數(shù)的計算。

給您一個愛的鼓勵,,加油~

有幫助(10)

答案有問題,?

相關(guān)答疑

-

2025-06-03

-

2025-06-01

-

2025-05-13

-

2025-04-09

-

2024-12-06

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號