指標(biāo)計(jì)算中,,利潤(rùn)表和資產(chǎn)負(fù)債表數(shù)據(jù)如何取值?

題目不要求用期末數(shù),,那所有內(nèi)容都應(yīng)該用年初年末平均數(shù)嗎?

問(wèn)題來(lái)源:

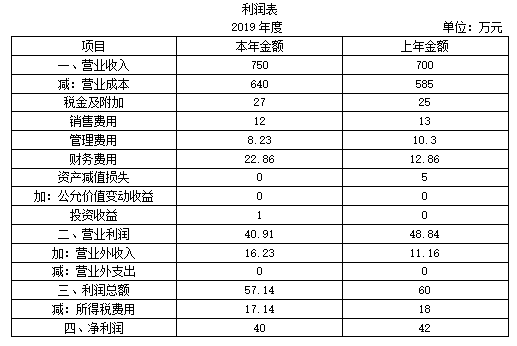

(1)A公司2019年的資產(chǎn)負(fù)債表和利潤(rùn)表如下所示:

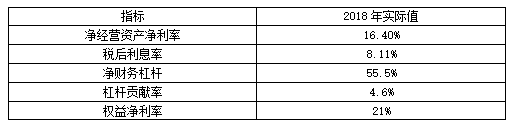

(2)A公司2018年的相關(guān)指標(biāo)如下表。表中各項(xiàng)指標(biāo)是根據(jù)當(dāng)年資產(chǎn)負(fù)債表中有關(guān)項(xiàng)目的期末數(shù)與利潤(rùn)表中有關(guān)項(xiàng)目的當(dāng)期數(shù)計(jì)算的,。

(3)計(jì)算財(cái)務(wù)比率時(shí)假設(shè):“經(jīng)營(yíng)貨幣資金”占營(yíng)業(yè)收入的比為1%,“應(yīng)收賬款”不收取利息,,“其他應(yīng)收款”不包括應(yīng)收利息和應(yīng)收股利,,且不收取利息,;“應(yīng)付賬款”等短期應(yīng)付項(xiàng)目不支付利息;“長(zhǎng)期應(yīng)付款”不支付利息,;“其他應(yīng)付款”中應(yīng)付股利年末金額為1萬(wàn)元,應(yīng)付利息年末金額為1萬(wàn)元;財(cái)務(wù)費(fèi)用全部為利息費(fèi)用,,沒(méi)有金融性的投資收益,遞延所得稅資產(chǎn)屬于經(jīng)營(yíng)活動(dòng)形成的,。

要求:

經(jīng)營(yíng)現(xiàn)金=750×1%=7.5(萬(wàn)元)

金融現(xiàn)金=10-7.5=2.5(萬(wàn)元)

金融資產(chǎn)=金融現(xiàn)金+交易性金融資產(chǎn)+其他債權(quán)投資+其他權(quán)益工具投資=2.5+5+5.5+2=15(萬(wàn)元)

經(jīng)營(yíng)資產(chǎn)=總資產(chǎn)-金融資產(chǎn)=515-15=500(萬(wàn)元)

金融負(fù)債=短期借款+長(zhǎng)期借款+應(yīng)付債券+應(yīng)付股利+應(yīng)付利息=33+105+80+1+1=220(萬(wàn)元)

經(jīng)營(yíng)負(fù)債=總負(fù)債-金融負(fù)債=315-220=95(萬(wàn)元)

2019年凈經(jīng)營(yíng)資產(chǎn)=經(jīng)營(yíng)資產(chǎn)-經(jīng)營(yíng)負(fù)債=500-95=405(萬(wàn)元)

②2019凈負(fù)債=金融負(fù)債-金融資產(chǎn)=220-15=205(萬(wàn)元)

③平均所得稅稅率=17.14/57.14=30%

2019年稅后經(jīng)營(yíng)凈利潤(rùn)=稅前經(jīng)營(yíng)利潤(rùn)×(1-平均所得稅稅率)=(利潤(rùn)總額+財(cái)務(wù)費(fèi)用)×(1-平均所得稅稅率)=(57.14+22.86)×(1-30%)=80×(1-30%)=56(萬(wàn)元)

指標(biāo)計(jì)算表

|

指標(biāo) |

指標(biāo)計(jì)算過(guò)程 |

|

凈經(jīng)營(yíng)資產(chǎn)凈利率 |

56/405×100%=13.83% |

|

稅后利息率 |

[22.86×(1-30%)/205]×100%=7.81% |

|

凈財(cái)務(wù)杠桿 |

205/200×100%=1.025 |

|

杠桿貢獻(xiàn)率 |

(13.83%-7.81%)×1.025=6.17% |

|

權(quán)益凈利率 |

40/200×100%=20% |

2018年權(quán)益凈利率=16.4%+(16.4%-8.11%)×55.5%=21%

替代凈經(jīng)營(yíng)資產(chǎn)凈利率:13.83%+(13.83%-8.11%)×55.5%=17%

替代稅后利息率:13.83%+(13.83%-7.81%)×55.5%=17.17%

替代凈財(cái)務(wù)杠桿:13.83%+(13.83%-7.81%)×1.025=20%

凈經(jīng)營(yíng)資產(chǎn)凈利率變動(dòng)影響=17%-21%=-4%

稅后利息率變動(dòng)影響=17.17%-17%=0.17%

凈財(cái)務(wù)杠桿變動(dòng)影響=20%-17.17%=2.83%

2019年權(quán)益凈利率比上年降低1%,,降低的主要原因:

①凈經(jīng)營(yíng)資產(chǎn)凈利率降低,影響權(quán)益凈利率降低4%,;

②稅后利息率下降,,影響權(quán)益凈利率提高0.17%;

③凈財(cái)務(wù)杠桿提高,,影響權(quán)益凈利率提高2.83%。

【按要求(1),、(2)計(jì)算各項(xiàng)指標(biāo)時(shí),均以2019年資產(chǎn)負(fù)債表中有關(guān)項(xiàng)目的期末數(shù)與利潤(rùn)表中有關(guān)項(xiàng)目的當(dāng)期數(shù)為依據(jù)】(★★★)

X+(X-7.81%)×1.025=21%

凈經(jīng)營(yíng)資產(chǎn)凈利率X=14.32%,。

樊老師

2020-09-17 09:46:01 2458人瀏覽

如果題中沒(méi)有特殊的要求:

a.對(duì)于分子和分母分別涉及利潤(rùn)表和資產(chǎn)負(fù)債表的指標(biāo),資產(chǎn)負(fù)債表中的數(shù)據(jù)應(yīng)該按平均數(shù)計(jì)算,,對(duì)于分子和分母同時(shí)取自資產(chǎn)負(fù)債表的指標(biāo),,分子和分母按期末數(shù)計(jì)算,。這是一般的原則。

b.在按杜邦分析體系進(jìn)行分析時(shí),,由于凈資產(chǎn)收益率中凈資產(chǎn)應(yīng)該使用平均數(shù),,所以,拆分為幾個(gè)指標(biāo)計(jì)算時(shí),,對(duì)于資產(chǎn)周轉(zhuǎn)率、權(quán)益乘數(shù)等應(yīng)該按平均數(shù)計(jì)算,。

c.對(duì)于分母應(yīng)該按平均數(shù)計(jì)算的題目,還要看題目中條件是否具備計(jì)算平均數(shù)的條件,,如果不能計(jì)算出平均數(shù),我們就按期末數(shù)計(jì)算,。另外,,在計(jì)算時(shí),,有時(shí)題目本身也會(huì)要求是使用期末數(shù),還是使用平均數(shù),,在有要求時(shí),,按要求處理,。

d.計(jì)算經(jīng)營(yíng)活動(dòng)現(xiàn)金凈流量與負(fù)債之間的指標(biāo)時(shí),負(fù)債是使用的期末負(fù)債,,以準(zhǔn)確反映企業(yè)的償債能力,。

【提示】考試的時(shí)候如果有要求按照要求進(jìn)行處理。

您再理解一下,,如有其他疑問(wèn)歡迎繼續(xù)交流,加油,!相關(guān)答疑

-

2025-01-05

-

2025-01-04

-

2022-07-26

-

2022-07-24

-

2022-06-21

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)