這里贈送的所得稅視同銷售的分錄咋寫,?自產(chǎn)貨物或者外購貨物的贈送分錄

這里贈送的所得稅視同銷售的分錄咋寫,?自產(chǎn)貨物或者外購貨物的贈送分錄問題來源:

第三節(jié) 應(yīng)納稅所得額的計算★★★

一、收入總額

(二)特殊收入的確認(rèn)

情形 | 要點 |

1. 分期收款方式銷售貨物 | 合同約定的收款日期確認(rèn)收入實現(xiàn) |

2. 企業(yè)受托加工制造大型機(jī)械設(shè)備,、船舶,、飛機(jī),以及從事建筑,、安裝,、裝配工程業(yè)務(wù)或者提供其他勞務(wù)等,持續(xù)時間超過12個月 | 按照納稅年度內(nèi)完工進(jìn)度或者完成的工作量確認(rèn)收入的實現(xiàn) |

3. 產(chǎn)品分成方式取得收入 | 分得產(chǎn)品的日期確認(rèn)收入的實現(xiàn),,收入額按產(chǎn)品的公允價值確定 |

4. 企業(yè)發(fā)生非貨幣性資產(chǎn)交換,,以及將貨物、財產(chǎn),、勞務(wù)用于捐贈,、償債、贊助,、集資,、廣告、樣品,、職工福利或者利潤分配等用途的 | 應(yīng)當(dāng)視同銷售貨物,、轉(zhuǎn)讓財產(chǎn)或者提供勞務(wù),但另有規(guī)定的除外 |

增值稅:采用預(yù)收款方式,,生產(chǎn)銷售生產(chǎn)工期超過12個月的大型機(jī)械設(shè)備,、船舶、飛機(jī)等貨物,,納稅義務(wù)發(fā)生時間為收到預(yù)收款或書面合同約定的收款日期的當(dāng)天,。

(三)資產(chǎn)處置收入

分類 | 具體處置資產(chǎn)行為(所有權(quán)是否轉(zhuǎn)移) | 計量 |

內(nèi)部處置 | (1)將資產(chǎn)用于生產(chǎn)、制造,、加工另一產(chǎn)品 (2)改變資產(chǎn)形狀,、結(jié)構(gòu)或性能 (3)改變資產(chǎn)用途 (4)將資產(chǎn)在總機(jī)構(gòu)及分支機(jī)構(gòu)之間轉(zhuǎn)移(境內(nèi)) (5)上述兩種或兩種以上情形的混合 | 不視同銷售確認(rèn)收入,,相關(guān)資產(chǎn)的計稅基礎(chǔ)延續(xù)計算 |

外部處置 | (1)用于市場推廣或銷售 (2)用于交際應(yīng)酬 (3)用于職工獎勵或福利 (4)用于股息分配 (5)用于對外捐贈 | 除另有規(guī)定外,按照被移送資產(chǎn)的公允價值確認(rèn)銷售收入 |

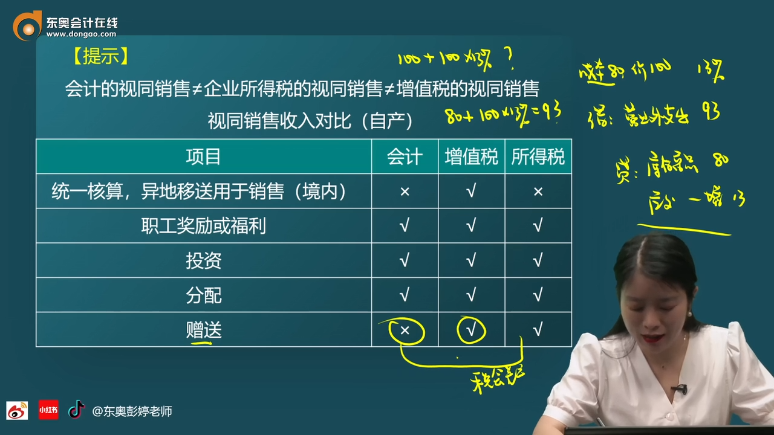

會計的視同銷售≠企業(yè)所得稅的視同銷售≠增值稅的視同銷售

視同銷售收入對比(自產(chǎn))

項目 | 會計 | 增值稅 | 所得稅 |

統(tǒng)一核算,,異地移送用于銷售(境內(nèi)) | × | ? | × |

職工獎勵或福利 | ? | ? | ? |

投資 | ? | ? | ? |

分配 | ? | ? | ? |

贈送 | × | ? | ? |

查看完整問題

孫老師

2024-08-12 17:01:57 604人瀏覽

尊敬的學(xué)員,,您好:

在會計處理上,贈送商品會被記錄為一項營業(yè)外支出,,并涉及庫存商品的減少和銷項稅的增加(對于增值稅一般納稅人而言),。

借:營業(yè)外支出

貸:庫存商品

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)

您理解一下~

有問題歡迎繼續(xù)交流。希望可以幫助到您O(∩_∩)O~

有幫助(3)

答案有問題,?

相關(guān)答疑

-

2024-12-09

-

2024-10-30

-

2024-10-14

-

2024-09-13

-

2023-11-14

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號