e計(jì)入這個(gè),,最后流向是那,,不計(jì)入收入總額

e計(jì)入這個(gè),,最后流向是那,不計(jì)入收入總額

問題來源:

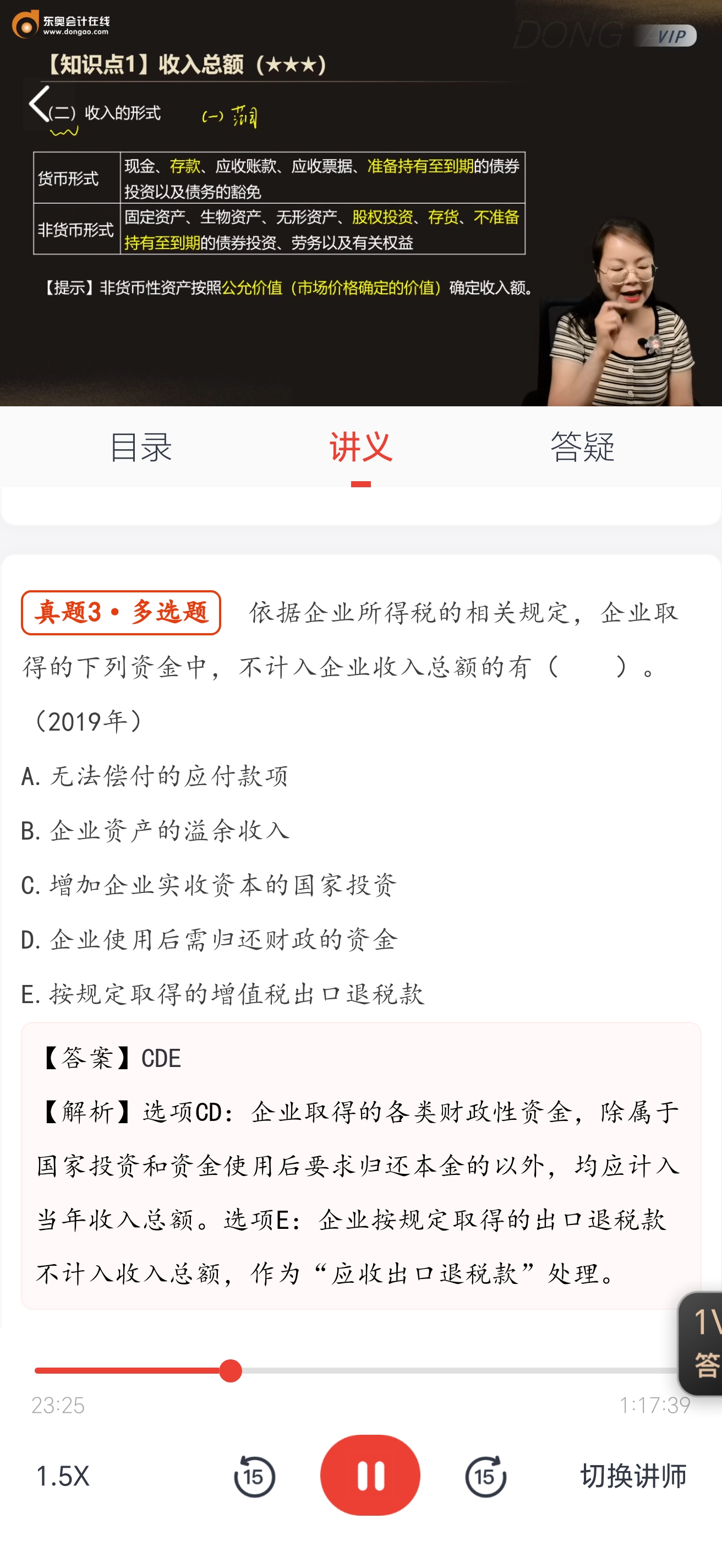

(二)收入的形式

貨幣形式 | 現(xiàn)金,、存款、應(yīng)收賬款,、應(yīng)收票據(jù),、準(zhǔn)備持有至到期的債券投資以及債務(wù)的豁免 |

非貨幣形式 | 固定資產(chǎn)、生物資產(chǎn)、無形資產(chǎn),、股權(quán)投資、存貨,、不準(zhǔn)備持有至到期的債券投資,、勞務(wù)以及有關(guān)權(quán)益 |

非貨幣性資產(chǎn)按照公允價(jià)值(市場價(jià)格確定的價(jià)值)確定收入額。

2023年12月甲企業(yè)給職工發(fā)放自制A產(chǎn)品和當(dāng)月外購的B產(chǎn)品作為福利,,其中A產(chǎn)品的成本為15萬元,,同期對外銷售價(jià)格為30萬元;B產(chǎn)品的購進(jìn)價(jià)格為20萬元,。計(jì)算該廠發(fā)放上述福利應(yīng)確認(rèn)的收入,。

存款和存貨分別是什么形式的收入?

投資是什么形式的收入,?

(三)收入確認(rèn)時(shí)間

收入類型 | 確認(rèn)收入實(shí)現(xiàn)時(shí)間 |

托收承付 | 辦妥托收手續(xù)時(shí)確認(rèn)收入 |

預(yù)收款 | 發(fā)出商品時(shí)確認(rèn)收入 |

需要安裝和檢驗(yàn)的 | 購買方接受商品以及安裝和檢驗(yàn)完畢時(shí)確認(rèn)收入,;如果安裝程序比較簡單,可在發(fā)出商品時(shí)確認(rèn)收入 |

支付手續(xù)費(fèi)方式委托代銷 | 收到代銷清單時(shí)確認(rèn)收入 |

分期收款 | 按合同約定的收款日期確認(rèn)收入的實(shí)現(xiàn) |

采取產(chǎn)品分成方式取得收入 | 按企業(yè)分得產(chǎn)品的日期確認(rèn)收入的實(shí)現(xiàn),,其收入額按產(chǎn)品的公允價(jià)值確定 |

查看完整問題

金老師

2024-09-13 15:56:02 505人瀏覽

屬于資產(chǎn)負(fù)債的增減,,不影響盈虧和利潤。

由于增值稅是價(jià)外稅,,出口貨物前道環(huán)節(jié)所含的進(jìn)項(xiàng)稅額是抵扣項(xiàng)目,,體現(xiàn)為企業(yè)墊付資金的性質(zhì),增值稅出口退稅實(shí)質(zhì)上是政府歸還企業(yè)事先墊付的資金,,不屬于政府補(bǔ)助,。

實(shí)行“免、抵,、退”的企業(yè),,在規(guī)定期限內(nèi),內(nèi)銷產(chǎn)品的應(yīng)納稅額不足以抵減出口貨物的進(jìn)項(xiàng)稅額,,不足部分按有關(guān)稅法規(guī)定給予退稅的,,應(yīng)在實(shí)際收到退稅款時(shí),借記“銀行存款”科目,,貸記“應(yīng)交稅費(fèi)——應(yīng)交增值稅(出口退稅)”科目,。

從上面的分析可知,增值稅出口退稅是政府退回企業(yè)事先墊付的出口貨物前道環(huán)節(jié)所征的進(jìn)項(xiàng)稅額,,并不是企業(yè)取得的一種額外收入,,也不屬于企業(yè)所得稅應(yīng)稅收入,因此,,增值稅出口退稅不應(yīng)當(dāng)征收企業(yè)所得稅,。

有幫助(3)

答案有問題?

相關(guān)答疑

-

2024-12-09

-

2024-10-30

-

2024-10-14

-

2024-09-05

-

2023-11-16

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號