實(shí)際資產(chǎn)損失與法定資產(chǎn)損失的區(qū)別及稅務(wù)處理

什么是實(shí)際資產(chǎn)損失,?什么是法定資產(chǎn)損失,?

問題來源:

金老師

2024-09-18 14:50:42 1020人瀏覽

實(shí)際資產(chǎn)損失是指企業(yè)在實(shí)際處置,、轉(zhuǎn)讓資產(chǎn)過程中發(fā)生的合理損失,應(yīng)當(dāng)在其實(shí)際發(fā)生且會(huì)計(jì)上已作損失處理的年度申報(bào)扣除,。例如:股權(quán)轉(zhuǎn)讓損失,、處置資產(chǎn)損失等。

法定資產(chǎn)損失是企業(yè)雖未實(shí)際處置,、轉(zhuǎn)讓資產(chǎn),,但符合規(guī)定條件計(jì)算確認(rèn)的損失,僅需填報(bào)企業(yè)所得稅年度納稅申報(bào)表《資產(chǎn)損失稅前扣除及納稅調(diào)整明細(xì)表》,,不再報(bào)送資產(chǎn)損失相關(guān)資料,。相關(guān)資料由企業(yè)留存?zhèn)洳椋以跁?huì)計(jì)上已作損失處理的年度申報(bào)扣除,。例如:被投資方依法宣告破產(chǎn),、關(guān)閉、解散,、被撤銷,,或者被依法注銷,、吊銷營業(yè)執(zhí)照的,債務(wù)人的死亡,、破產(chǎn)、失蹤等出現(xiàn)的損失,。

【舉例】

①處置固定資產(chǎn),,處置收入低于賬面價(jià)值,企業(yè)記入資產(chǎn)處置損益,,這就是實(shí)際資產(chǎn)損失,,因?yàn)閾p失已經(jīng)實(shí)實(shí)在在發(fā)生了;

②應(yīng)收賬款,,已經(jīng)好幾年都收不回來了,,對方財(cái)務(wù)也惡化了,但是理論上還能找對方去要,,這種應(yīng)收賬款損失就屬于法定資產(chǎn)損失,,因?yàn)閾p失還沒有實(shí)實(shí)在在發(fā)生,但是有證據(jù)證明符合稅法上的損失條件了,。

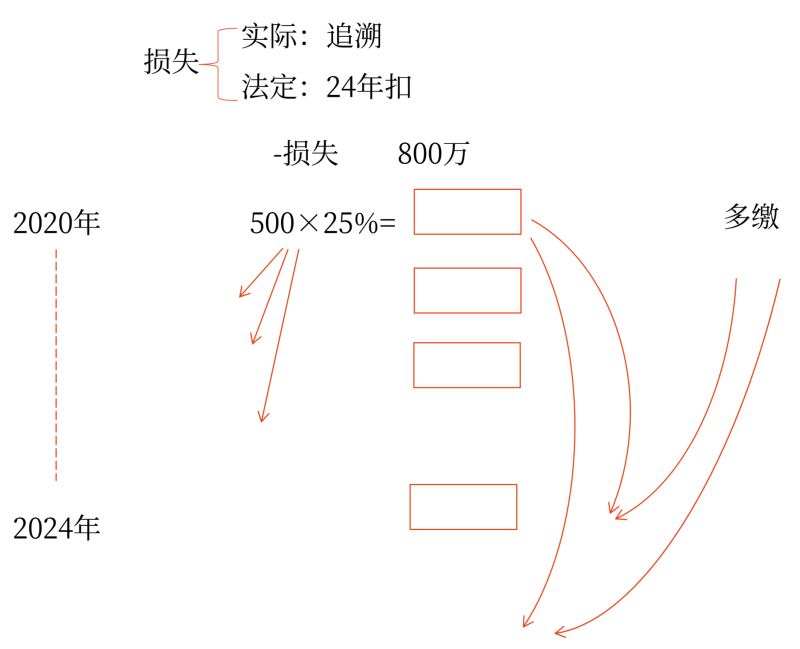

企業(yè)以前年度發(fā)生的資產(chǎn)損失未能在當(dāng)年稅前扣除的,,屬于實(shí)際資產(chǎn)損失,準(zhǔn)予追補(bǔ)至該項(xiàng)損失發(fā)生年度扣除,,其追補(bǔ)確認(rèn)年限一般不得超過5年(這樣規(guī)定是為了避免企業(yè)處于自身利益考慮而在不同年度隨意扣除資產(chǎn)損失,,調(diào)節(jié)不同年度利潤,規(guī)避納稅義務(wù)),;屬于法定資產(chǎn)損失,,應(yīng)在申報(bào)年度扣除(由于現(xiàn)實(shí)中很難準(zhǔn)確判斷法定資產(chǎn)損失發(fā)生的具體年度,所以法定資產(chǎn)損失應(yīng)在申報(bào)年度扣除),。

| 定義 | 稅務(wù)處理 | 處理 |

實(shí)際資 產(chǎn)損失 | 指企業(yè)在實(shí)際處置,、轉(zhuǎn)讓資產(chǎn)過程中發(fā)生的合理損失,如處置資產(chǎn)損失等 | 在其實(shí)際發(fā)生且會(huì)計(jì)上已作損失處理的年度申報(bào)扣除 | 追補(bǔ)至該項(xiàng)損失發(fā)生年度扣除,,其追補(bǔ)確認(rèn)年限一般不得超過5年 |

法定資 產(chǎn)損失 | 指企業(yè)雖未實(shí)際處置,、轉(zhuǎn)讓資產(chǎn),但符合規(guī)定條件計(jì)算確認(rèn)的損失,,如經(jīng)核準(zhǔn)的資產(chǎn)減值準(zhǔn)備,、壞賬損失等 | 僅需填報(bào)企業(yè)所得稅年度納稅申報(bào)表《資產(chǎn)損失稅前扣除及納稅調(diào)整明細(xì)表》,不再報(bào)送資產(chǎn)損失相關(guān)資料,。相關(guān)資料由企業(yè)留存?zhèn)洳?,且在?huì)計(jì)上已作損失處理的年度申報(bào)扣除 | 申報(bào)年度扣除 |

詳見輕一66頁

相關(guān)答疑

-

2024-12-09

-

2024-12-03

-

2024-10-09

-

2023-10-06

-

2021-09-15

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號