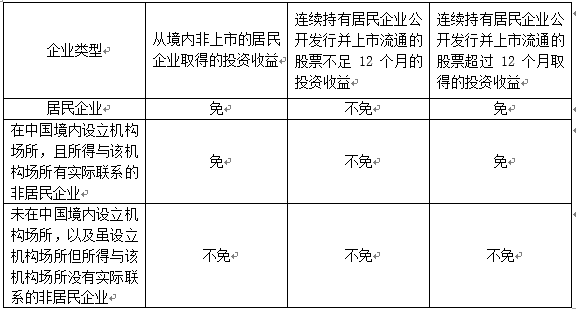

從上市居民企業(yè)分回的股息紅利是否免稅?

從非上市居民企業(yè)分回的股息紅利免稅,那從上市居民企業(yè)分回的也免么,?

問題來源:

(根據(jù)2020年教材本題涉及知識點已變更,本題按照教材進行了改編)位于市區(qū)的某居民企業(yè)為增值稅一般納稅人,,主要生產(chǎn)銷售同一型號的熱水器,。熱水器單臺銷售成本0.1萬元,、市場不含稅銷售價格0.18萬元,。2019年度企業(yè)財務(wù)核算反映信息為:銷售熱水器共計3萬臺,,取得不含稅銷售收入5400萬元,;取得直接投資未上市居民企業(yè)的股息收入40萬元,;準(zhǔn)予扣除的成本3000萬元;繳納增值稅450萬元,、城市維護建設(shè)稅,、教育費附加和地方教育附加54萬元,;發(fā)生銷售費用1300萬元,、管理費用450萬元(其中業(yè)務(wù)招待費80萬元);發(fā)生營業(yè)外支出300萬元,,其中通過市民政局向災(zāi)區(qū)捐款60萬元,取得合法票據(jù),。企業(yè)自行計算全年實現(xiàn)會計利潤為336萬元,。2020年元月,,經(jīng)委托的稅務(wù)師事務(wù)所審核,發(fā)現(xiàn)以下兩個問題:

(1)12月10日將100臺熱水器銷售給關(guān)聯(lián)企業(yè),,未作賬務(wù)處理,;

(2)12月20日接受某公司捐贈機器設(shè)備一臺,,取得增值稅專用發(fā)票,,注明金額10萬元、增值稅1.3萬元,,未作賬務(wù)處理,。

要求:根據(jù)上述資料,回答下列問題,。

1.該企業(yè)12月份應(yīng)補繳增值稅,、城市維護建設(shè)稅、教育費附加和地方教育附加( ?。┤f元,。

A,、2.62

B、1.04

C,、0.12

D,、1.16

正確答案:D

答案分析:

應(yīng)補繳增值稅、城市維護建設(shè)稅,、教育費附加和地方教育附加=(100×0.18×13%-1.3)×(1+7%+3%+2%)=1.16(萬元)。

2.該企業(yè)經(jīng)審核后全年會計利潤總額為( ?。┤f元,。

A、343.88

B,、355.30

C,、353.88

D、355.18

正確答案:D

答案分析:

經(jīng)審核后的會計利潤=336+100×0.18-100×0.1+11.3-(100×0.18×13%-1.3)×(7%+3%+2%)=355.18(萬元),。

3.該企業(yè)對災(zāi)區(qū)的捐贈應(yīng)調(diào)增的應(yīng)納稅所得額為( ?。┤f元。

A,、17.54

B,、17.38

C、17.36

D,、18.73

正確答案:B

答案分析:

對災(zāi)區(qū)的捐贈扣除限額=355.18×12%=42.62(萬元),,應(yīng)納稅調(diào)增=60-42.62=17.38(萬元)。

4.該企業(yè)發(fā)生的業(yè)務(wù)招待費應(yīng)調(diào)增的應(yīng)納稅所得額為( ?。┤f元,。

A、52.71

B,、50.71

C,、52.91

D、53.00

正確答案:C

答案分析:

業(yè)務(wù)招待費的扣除限額1=80×60%=48(萬元),,業(yè)務(wù)招待費的扣除限額2=(5400+100×0.18)×5‰=27.09(萬元),,納稅調(diào)增=80-27.09=52.91(萬元)。

5.企業(yè)計算應(yīng)納稅所得額時,,下列說法正確的有( ?。?br>

A,、分回的股息應(yīng)并入應(yīng)納稅所得額計算企業(yè)所得稅

B,、確認(rèn)接受捐贈收入應(yīng)包含增值稅進項稅額

C、銷售給關(guān)聯(lián)企業(yè)的熱水器的成本可在企業(yè)所得稅前扣除

D、接受捐贈的收入應(yīng)并入應(yīng)納稅所得額但不并入業(yè)務(wù)招待費的扣除計算基數(shù)

E,、繳納的教育費附加和地方教育附加可在企業(yè)所得稅前扣除

正確答案:B,C,D,E

答案分析:

選項A:從未上市居民企業(yè)分回的股息紅利收入,,屬于免稅收入,不計入應(yīng)納稅所得額,。

6.該企業(yè)2019年度應(yīng)繳納的企業(yè)所得稅為( ?。┤f元。

A,、106.43

B,、92.09

C、86.85

D,、96.37

正確答案:D

答案分析:

應(yīng)納稅所得額=355.18-40+17.38+52.91=385.47(萬元),,應(yīng)納企業(yè)所得稅=385.47×25%=96.37(萬元)。

馬老師

2020-10-15 13:46:57 9404人瀏覽

老師為您歸納一下:

從上表可以看出,如果是從上市公司取得股息紅利所得,,應(yīng)看是否持有超過12個月,超過才可以享受免稅政策哦~

祝您備考順利,!

明天的你會感激現(xiàn)在拼命的自己,,加油!相關(guān)答疑

-

2024-08-13

-

2023-11-17

-

2023-11-15

-

2023-11-11

-

2023-11-10

您可能感興趣的稅務(wù)師試題

- 單選題 甲企業(yè)使用A,、B兩棟辦公樓,A棟辦公樓為甲企業(yè)所有,,占地5200平方米,,B棟辦公樓為甲企業(yè)與乙企業(yè)共同擁有,,占用土地面積6000平方米,建筑面積15000平方米,,甲企業(yè)與乙企業(yè)占用比例為2:1,。已知當(dāng)?shù)爻擎?zhèn)土地使用稅年稅額為10元/平方米,則甲企業(yè)每年應(yīng)繳納城鎮(zhèn)土地使用稅( ?。┰?。

- 單選題 某市公園實際占用土地面積為40000平方米,其中供公共參觀游覽用地28000平方米,,公園內(nèi)附設(shè)影劇院用地5000平方米,,附設(shè)飲食部、照相館用地各2000平方米,,公園管理單位辦公用地3000平方米,。已知當(dāng)?shù)爻擎?zhèn)土地使用稅年稅額為10元/平方米,則該公園每年應(yīng)繳納城鎮(zhèn)土地使用稅( ?。┰?。

- 單選題 某由國家財政部門撥付經(jīng)費、實行差額預(yù)算管理的事業(yè)單位2019年年初實際占用土地面積為8600平方米,,當(dāng)年6月1日將其中1600平方米的土地及其附著物出租給某生產(chǎn)企業(yè),,租期一年。該事業(yè)單位2019年應(yīng)繳納城鎮(zhèn)土地使用稅( ?。┰?。(城鎮(zhèn)土地使用稅年稅額為6元/平方米)

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號