取得收入嗎?不征稅嗎

取得收入嗎?不征稅嗎問題來源:

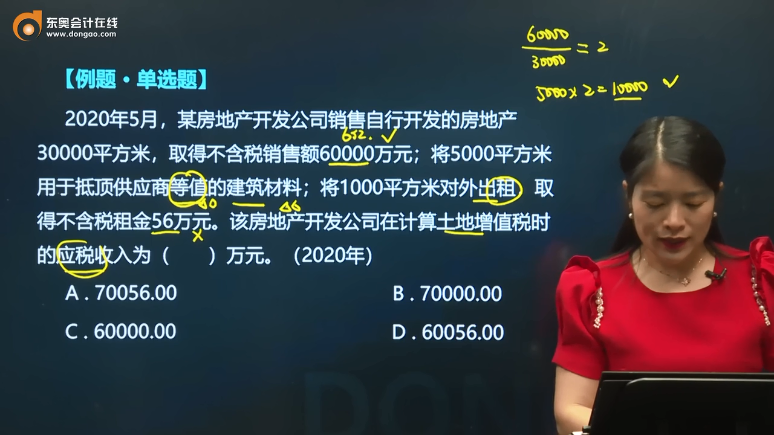

![]() 2020年5月,,某房地產(chǎn)開發(fā)公司銷售自行開發(fā)的房地產(chǎn)30000平方米,取得不含稅銷售額60000萬元,;將5000平方米用于抵頂供應(yīng)商等值的建筑材料,;將1000平方米對外出租,取得不含稅租金56萬元,。該房地產(chǎn)開發(fā)公司在計算土地增值稅時的應(yīng)稅收入為( ?。┤f元。(2020年)

2020年5月,,某房地產(chǎn)開發(fā)公司銷售自行開發(fā)的房地產(chǎn)30000平方米,取得不含稅銷售額60000萬元,;將5000平方米用于抵頂供應(yīng)商等值的建筑材料,;將1000平方米對外出租,取得不含稅租金56萬元,。該房地產(chǎn)開發(fā)公司在計算土地增值稅時的應(yīng)稅收入為( ?。┤f元。(2020年)

A.70056.00

B.70000.00

C.60000.00

D.60056.00

【答案】B

【解析】土地增值稅的應(yīng)稅收入=60000+60000/30000×5000=70000(萬元),。

查看完整問題

鄭老師

2022-10-30 10:23:06 850人瀏覽

哈嘍,!努力學習的小天使:

是不征稅的。

土地增值稅是對有償轉(zhuǎn)讓國有土地使用權(quán),、地上的建筑物及其附著物并取得收入行為征稅~出租并不是轉(zhuǎn)讓,,所以不繳納土增的。

每個努力學習的小天使都會有收獲的,,加油,!有幫助(2)

答案有問題?

相關(guān)答疑

-

2023-11-17

-

2023-11-16

-

2023-11-05

-

2023-11-02

-

2020-10-20

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號