整改后控制運(yùn)行最短期間是多少,?

以上

問題來源:

ABC會(huì)計(jì)師事務(wù)所的A注冊會(huì)計(jì)師負(fù)責(zé)審計(jì)上市公司甲公司2021年度財(cái)務(wù)報(bào)表和2021年末財(cái)務(wù)報(bào)告內(nèi)部控制,采用整合審計(jì)方法執(zhí)行審計(jì),。與內(nèi)部控制審計(jì)相關(guān)的部分事項(xiàng)如下:

(1)A注冊會(huì)計(jì)師測試甲公司銷售周報(bào)的編制與審核控制時(shí),,發(fā)現(xiàn)該項(xiàng)控制運(yùn)行存在重大缺陷,,甲公司管理層要求銷售部門在12月1日前完成該項(xiàng)控制的整改工作,整改后按照新的控制運(yùn)行,。截至2021年12月31日,,A注冊會(huì)計(jì)師選取了整改后形成的2份銷售周報(bào)進(jìn)行測試,未發(fā)現(xiàn)運(yùn)行偏差,,認(rèn)為該項(xiàng)控制運(yùn)行有效,。

(2)A注冊會(huì)計(jì)師識別出某重要賬戶的控制為自動(dòng)應(yīng)用控制,雖然以前審計(jì)確定相關(guān)控制運(yùn)行有效,,A注冊會(huì)計(jì)師仍未直接利用以前期間控制運(yùn)行有效的審計(jì)證據(jù),。

(3)A注冊會(huì)計(jì)師在內(nèi)部控制審計(jì)中發(fā)現(xiàn)甲公司每個(gè)月有2筆工資費(fèi)用沒有具體的工號和在職職工信息,這2筆工資費(fèi)用長期被某管理人員冒領(lǐng),,A注冊會(huì)計(jì)師認(rèn)為該內(nèi)部控制缺陷對財(cái)務(wù)報(bào)表審計(jì)不存在影響,,故未考慮對財(cái)務(wù)報(bào)表審計(jì)中的實(shí)質(zhì)性程序的影響。

(4)A注冊會(huì)計(jì)師識別出甲公司內(nèi)部控制評價(jià)報(bào)告對要素的列報(bào)不恰當(dāng),,A注冊會(huì)計(jì)師將其納入非財(cái)務(wù)報(bào)告內(nèi)部控制重大缺陷的描述段進(jìn)行說明,。

(5)A注冊會(huì)計(jì)師識別出甲公司存在非財(cái)務(wù)報(bào)告內(nèi)部控制重大缺陷,由于審計(jì)范圍受到限制,,A注冊會(huì)計(jì)師擬出具無法表示意見審計(jì)報(bào)告,,因此未將非財(cái)務(wù)報(bào)告內(nèi)部控制重大缺陷與甲公司管理層溝通。

要求:

針對上述第(1)至(5)項(xiàng),,逐項(xiàng)指出A注冊會(huì)計(jì)師的做法是否恰當(dāng),。如不恰當(dāng),,簡要說明理由。

(1)A注冊會(huì)計(jì)師測試甲公司銷售周報(bào)的編制與審核控制時(shí),,發(fā)現(xiàn)該項(xiàng)控制運(yùn)行存在重大缺陷,,甲公司管理層要求銷售部門在12月1日前完成該項(xiàng)控制的整改工作,整改后按照新的控制運(yùn)行,。截至2021年12月31日,,A注冊會(huì)計(jì)師選取了整改后形成的2份銷售周報(bào)進(jìn)行測試,未發(fā)現(xiàn)運(yùn)行偏差,,認(rèn)為該項(xiàng)控制運(yùn)行有效,。

(2)A注冊會(huì)計(jì)師識別出某重要賬戶的控制為自動(dòng)應(yīng)用控制,雖然以前審計(jì)確定相關(guān)控制運(yùn)行有效,,A注冊會(huì)計(jì)師仍未直接利用以前期間控制運(yùn)行有效的審計(jì)證據(jù),。

(3)A注冊會(huì)計(jì)師在內(nèi)部控制審計(jì)中發(fā)現(xiàn)甲公司每個(gè)月有2筆工資費(fèi)用沒有具體的工號和在職職工信息,這2筆工資費(fèi)用長期被某管理人員冒領(lǐng),,A注冊會(huì)計(jì)師認(rèn)為該內(nèi)部控制缺陷對財(cái)務(wù)報(bào)表審計(jì)不存在影響,,故未考慮對財(cái)務(wù)報(bào)表審計(jì)中的實(shí)質(zhì)性程序的影響。

(4)A注冊會(huì)計(jì)師識別出甲公司內(nèi)部控制評價(jià)報(bào)告對要素的列報(bào)不恰當(dāng),,A注冊會(huì)計(jì)師將其納入非財(cái)務(wù)報(bào)告內(nèi)部控制重大缺陷的描述段進(jìn)行說明,。

(5)A注冊會(huì)計(jì)師識別出甲公司存在非財(cái)務(wù)報(bào)告內(nèi)部控制重大缺陷,由于審計(jì)范圍受到限制,,A注冊會(huì)計(jì)師擬出具無法表示意見審計(jì)報(bào)告,,因此未將非財(cái)務(wù)報(bào)告內(nèi)部控制重大缺陷與甲公司管理層溝通。

要求:

針對上述第(1)至(5)項(xiàng),,逐項(xiàng)指出A注冊會(huì)計(jì)師的做法是否恰當(dāng),。如不恰當(dāng),,簡要說明理由。

查看完整問題

韓老師

2022-08-15 14:29:17 3027人瀏覽

尊敬的學(xué)員,,您好:

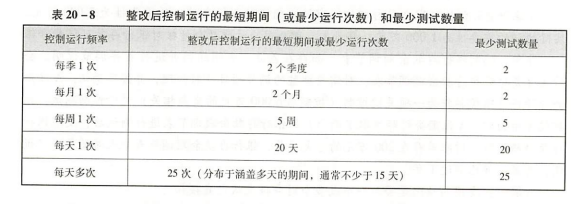

A注冊會(huì)計(jì)師測試甲公司銷售周報(bào)的編制與審核控制,銷售周報(bào)是每周編制一次的,,屬于每周1次,,根據(jù)下表整改后控制運(yùn)行的期間至少為5周。

教材P524,,表20-8

有幫助(2)

答案有問題,?

相關(guān)答疑

-

2023-08-25

-

2023-08-22

-

2023-08-19

-

2021-08-22

-

2020-02-27

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號