問題來源:

(1)A注冊會計(jì)師識別到甲公司財(cái)務(wù)報(bào)告內(nèi)部控制雖然不存在重大缺陷,但仍有一項(xiàng)或多項(xiàng)重大事項(xiàng)需要提請內(nèi)部控制審計(jì)報(bào)告使用者注意,,因此在內(nèi)部控制審計(jì)報(bào)告中增加強(qiáng)調(diào)事項(xiàng)段予以說明。

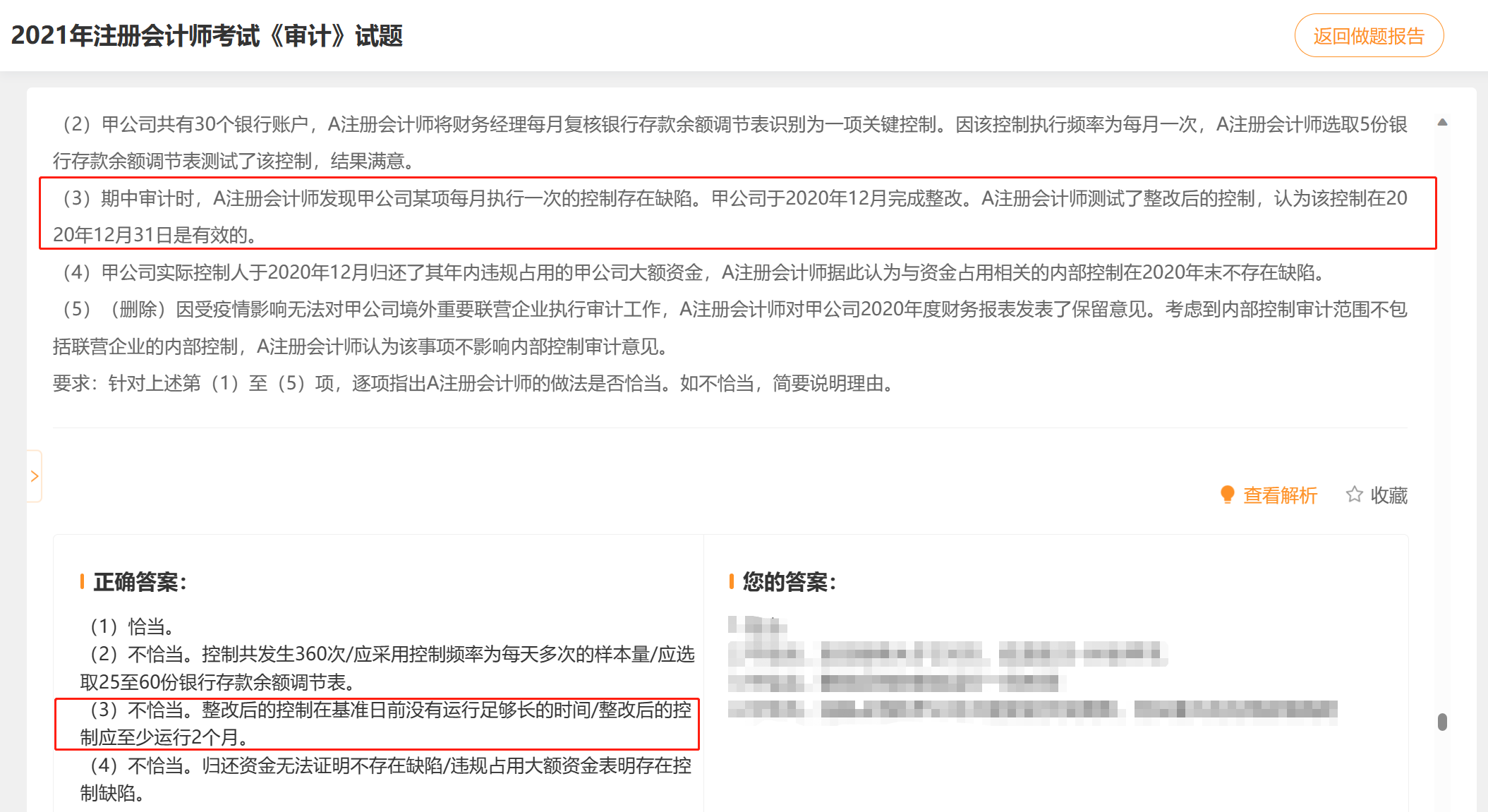

(2)針對甲公司異常銷售交易優(yōu)惠價(jià)格和折扣的授權(quán)審批控制,,A注冊會計(jì)師抽取25筆銷售交易發(fā)票,,發(fā)票的數(shù)量、單價(jià)和金額計(jì)算正確,,結(jié)果滿意,。

(3)針對每日發(fā)生多次的原材料采購業(yè)務(wù)是否入賬,A注冊會計(jì)師選取金額超過財(cái)務(wù)報(bào)表整體重要性的原材料采購入庫項(xiàng)目進(jìn)行了測試,,結(jié)果滿意,。

(4)期中審計(jì)時(shí),A注冊會計(jì)師發(fā)現(xiàn)甲公司某項(xiàng)每天執(zhí)行多次的控制存在缺陷,。甲公司截至2022年12月1日完成整改,。A注冊會計(jì)師測試了整改后的控制,認(rèn)為該控制在2022年12月31日是有效的。

(5)在審計(jì)報(bào)告日前,,A注冊會計(jì)師知悉對甲公司2022年末內(nèi)部控制有效性存在重大負(fù)面影響的期后事項(xiàng),,A注冊會計(jì)師與甲公司治理層進(jìn)行了書面溝通,且在內(nèi)部控制審計(jì)報(bào)告中增加強(qiáng)調(diào)事項(xiàng)段予以披露,。

要求:針對上述第(1)至(5)項(xiàng),,逐項(xiàng)指出A注冊會計(jì)師的做法是否恰當(dāng)。如不恰當(dāng),,簡要說明理由,。

張老師

2023-08-19 13:42:10 1803人瀏覽

這兩個題目是不同的,,21年的真題中是【每月執(zhí)行一次】,而本題中是【每天執(zhí)行多次】,,對于這兩種的要求是不同的,老師先將相關(guān)知識點(diǎn)為您進(jìn)行下列示:

如果被審計(jì)單位在基準(zhǔn)日前對存在缺陷的控制進(jìn)行了整改,,整改后的控制需要運(yùn)行足夠長的時(shí)間,,才能使注冊會計(jì)師得出其是否有效的審計(jì)結(jié)論。注冊會計(jì)師應(yīng)當(dāng)根據(jù)控制的性質(zhì)和與控制相關(guān)的風(fēng)險(xiǎn),,合理運(yùn)用職業(yè)判斷,,確定整改后控制運(yùn)行的最短期間(或整改后控制的最少運(yùn)行次數(shù))以及最少測試數(shù)量。整改后控制運(yùn)行的最短期間(或最少運(yùn)行次數(shù))和最少測試數(shù)量參見表20-8,。

整改后控制運(yùn)行的最短期間(或最少運(yùn)行次數(shù))和最少測試數(shù)量

控制運(yùn)行頻率 | 整改后控制運(yùn)行的最短期間或最少運(yùn)行次數(shù) | 最少測試數(shù)量 |

每季1次 | 2個季度 | 2 |

每月1次 | 2個月 | 2 |

每周1次 | 5周 | 5 |

每天1次 | 20天 | 20 |

每天多次 | 25次(分布于涵蓋多天的期間,,通常不少于15天) | 25 |

根據(jù)這個表您可以看出,如果是每月一次,,那么至少要運(yùn)行兩個月,而每天多次,,只要超過15天就可以了,,本題中運(yùn)行時(shí)間超過了15天,,所以是恰當(dāng)?shù)呐秪

祝您今年順利通過考試~

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,加油,!相關(guān)答疑

-

2023-08-15

-

2023-08-11

-

2023-07-26

-

2023-07-16

-

2023-07-15

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號