營業(yè)成本什么時候?qū)懓l(fā)生,什么時候?qū)懲暾?/h1>

不清楚營業(yè)成本什么時候?qū)懓l(fā)生,,什么時候?qū)懲暾?/p>

問題來源:

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環(huán)境,,部分內(nèi)容摘錄如下:

(1)由于競爭對手研發(fā)投產(chǎn)的AI畫質(zhì)芯片新產(chǎn)品對目前A產(chǎn)品市場的沖擊,甲公司主動調(diào)低對應的A產(chǎn)品的銷售價格,,A產(chǎn)品銷售情況仍不見起色,。

(2)A產(chǎn)品銷售采用賒銷方式,正常信用期為20天。

(3)20×8年度,,甲公司所處行業(yè)的統(tǒng)計資料顯示,,由于國際市場供求關(guān)系及匯率變動因素,國際市場a原材料價格大幅上漲,,甲公司生產(chǎn)B產(chǎn)品所需a原材料主要依賴進口,,在B產(chǎn)品生產(chǎn)成本中,a原材料成本占重大比重,。B產(chǎn)品在20×8年的年初,、年末庫存均為零,發(fā)出的計價采用移動加權(quán)平均法,。

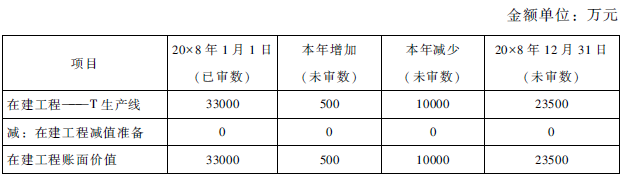

(4)甲公司T生產(chǎn)線在20×8年5月試運行投產(chǎn),,10月達到預定可使用狀態(tài),停止資本化,。

(5)截至20×8年12月31日,,甲公司有2批產(chǎn)品遭到消費者投訴質(zhì)量存在嚴重問題,根據(jù)律師回答,,甲公司很可能存在大額訴訟賠款。

資料二:

A注冊會計師在審計工作底稿中記錄了甲公司的財務數(shù)據(jù),,部分內(nèi)容摘錄如下:

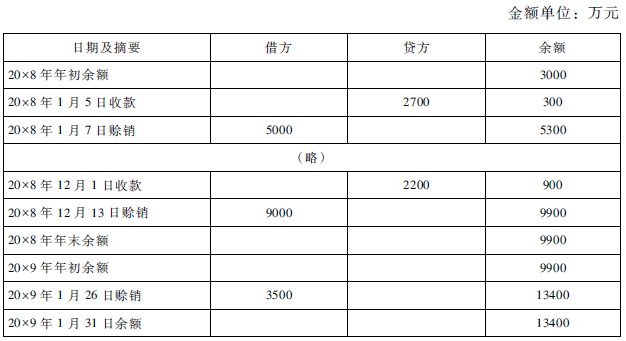

(1)A產(chǎn)品20×7年度和20×8年度的銷售記錄:

(2)與銷售A產(chǎn)品相關(guān)的應收賬款變動記錄:

(3)甲公司預計負債及減值測試記錄:

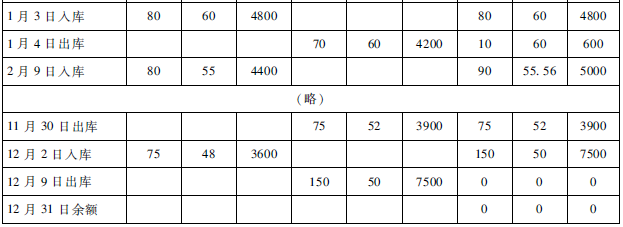

(4)B產(chǎn)品20×8年度收發(fā)存記錄:

(5)甲公司T生產(chǎn)線增減變動記錄:

資料三:

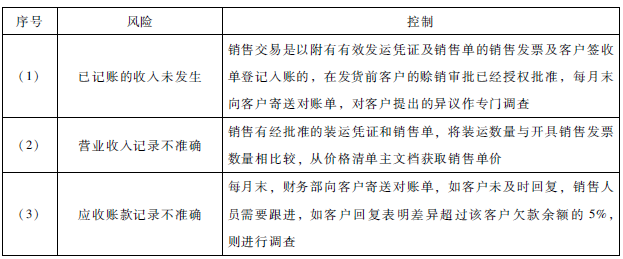

A注冊會計師在審計工作底稿中記錄了甲公司銷售與收款循環(huán)的內(nèi)部控制,,部分內(nèi)容摘錄如下:

資料四:

A注冊會計師在審計工作底稿中記錄了審計計劃,部分內(nèi)容摘錄如下:

(1)甲公司銷售交易均通過ERP系統(tǒng)核算,,審計項目組根據(jù)20×7年度對ERP系統(tǒng)測試得出信息技術(shù)一般控制存在重大缺陷的結(jié)論,,計劃20×8年對營業(yè)收入僅實施實質(zhì)性程序。

(2)A注冊會計師在測試甲公司臨近20×8年末的會計分錄和其他調(diào)整時,,選取了35筆符合預定特征的樣本項目,,檢查這些會計分錄和其他調(diào)整是否獲得管理層批準,入賬金額是否準確,,未發(fā)現(xiàn)錯報,。

(3)甲公司于20×8年在土耳其新建一工業(yè)園,該園區(qū)存貨為甲公司存貨總量的20%,。由于去往該倉庫路途遙遠,,交通成本高,審計項目組未對該倉庫年末存貨實施存貨監(jiān)盤,,計劃直接實施替代審計程序,。

(4)甲公司財務經(jīng)理于20×8年初調(diào)任內(nèi)部審計部門經(jīng)理,由于其比較熟悉審計項目組執(zhí)行的審計程序,,并已經(jīng)帶領(lǐng)內(nèi)部審計人員實施了若干內(nèi)部控制測試,A注冊會計師計劃依賴并直接利用甲公司內(nèi)部審計人員在20×8年度開展上述測試工作的結(jié)果,并據(jù)以直接得出相關(guān)內(nèi)部控制運行有效性的結(jié)論,。

資料五:

A注冊會計師在有關(guān)內(nèi)部控制的審計工作底稿中記錄了所了解的銷售與收款流程的控制,,部分內(nèi)容摘錄如下:

(1)所有的銷售訂單均交給銷售經(jīng)理審核;銷售經(jīng)理檢查客戶的剩余授信額度,、約定價格等信息,,與銷售訂單進行核對,以決定是否批準銷售訂單,。倉儲部根據(jù)批準的銷售訂單開具提貨單,,準備發(fā)貨。

(2)超過預定價格范圍的優(yōu)惠價格和超出一定比例的折扣,,必須由銷售經(jīng)理批準。開票人員查看了銷售經(jīng)理的批準簽名后才開具發(fā)票,。

(3)會計每月末向20家主要客戶寄送當月銷售金額和月末應收賬款余額對賬單,。對發(fā)現(xiàn)的差異進行調(diào)查,向財務經(jīng)理和銷售經(jīng)理匯報,,適當時作出調(diào)整,。

要求:

(1)針對資料一第(1)至(5)項,結(jié)合資料二,,假定不考慮其他條件,,逐項指出資料一所列事項是否可能表明存在重大錯報風險。如果認為可能表明存在重大錯報風險,,簡要說明理由,,如果認為該風險為認定層次重大錯報風險,說明該風險主要與哪些財務報表項目的哪些認定相關(guān)(不考慮稅務影響),。

|

事項序號 |

是否可能表明存在重大錯報風險(是/否) |

理由 |

財務報表項目名稱及認定 |

|

(1) |

|

|

|

|

(2) |

|

|

|

|

(3) |

|

|

|

|

(4) |

|

|

|

|

(5) |

|

|

|

|

事項序號 |

是否可能表明存在重大錯報風險(是/否) |

理由 |

財務報表項目名稱及認定 |

|

(1) |

是 |

20×8年度由于競爭對手新產(chǎn)品對目前A產(chǎn)品市場的沖擊,,甲公司在調(diào)低A產(chǎn)品的銷售價格的同時A產(chǎn)品銷售情況仍不見起色,但財務數(shù)據(jù)顯示,,20×8年度甲公司營業(yè)收入較上年反而增加1億元(銷售數(shù)量增加,、銷售單價上升),存在營業(yè)收入高估的重大錯報風險 |

營業(yè)收入(發(fā)生/準確性) 營業(yè)成本(發(fā)生/準確性) |

|

(2) |

是 |

甲公司賒銷A產(chǎn)品的正常信用期為20天,,但20×8年年末A產(chǎn)品賒銷余額截至20×9年1月31日尚未收款,信用期限明顯超過20天,,但是財務數(shù)據(jù)顯示,應收賬款期末未計提壞賬準備,,存在少提應收賬款壞賬準備的重大錯報風險 |

應收賬款(準確性,、計價和分攤) 信用減值損失(完整性) |

|

(3) |

是 |

甲公司生產(chǎn)B產(chǎn)品所需a原材料主要依賴進口,在B產(chǎn)品生產(chǎn)成本中,,a原材料成本占重大比重,,國際市場a原材料價格大幅上漲,但B產(chǎn)品收發(fā)存記錄反映其成本不升反降,存在期末存貨成本結(jié)轉(zhuǎn)不準確的重大錯報風險 |

存貨(準確性,、計價和分攤) 營業(yè)成本(準確性) |

|

(4) |

是 |

甲公司已經(jīng)在5月份試運行投產(chǎn),,10月份達到預定可使用狀態(tài),但是甲公司在建工程仍有余額2.35億元,,存在在建工程少結(jié)轉(zhuǎn)固定資產(chǎn)的重大錯報風險 |

在建工程(存在) 固定資產(chǎn)(完整性/準確性,、計價和分攤) |

|

(5) |

是 |

甲公司面臨訴訟并賠償?shù)娘L險,但財務數(shù)據(jù)顯示預計負債為零,,存在低估預計負債的重大錯報風險 |

營業(yè)外支出(完整性) 預計負債(完整性) |

(2)針對資料三第(1)至(3)項,,假定不考慮其他條件,逐項指出資料三所列控制的設(shè)計是否存在缺陷,。如認為存在缺陷,,簡要說明理由。

|

事項序號 |

控制設(shè)計是否存在缺陷(是/否) |

理由 |

|

(1) |

|

|

|

(2) |

|

|

|

(3) |

|

|

|

事項序號 |

控制設(shè)計是否存在缺陷(是/否) |

理由 |

|

(1) |

否 |

— |

|

(2) |

否 |

— |

|

(3) |

是 |

應調(diào)查所有差異/即使差異未超過甲公司對該客戶應收賬款余額的5%,,也應當調(diào)查/也可能是重大的 |

(3)針對資料四第(1)至(4)項,,假定不考慮其他條件,逐項指出資料四所列審計計劃是否恰當,。如不恰當,,簡要說明理由。

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

|

|

|

(2) |

|

|

|

(3) |

|

|

|

(4) |

|

|

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

否 |

僅通過實施實質(zhì)性程序不能獲取充分,、適當?shù)膶徲嬜C據(jù),。應考慮依賴相關(guān)控制的有效性,并對相關(guān)控制進行了解和測試 |

|

(2) |

否 |

測試報告期末的會計分錄和其他調(diào)整的目的是應對管理層凌駕于控制之上的風險,。僅檢查管理層的批準和入賬金額是否準確不足以實現(xiàn)測試目標 |

|

(3) |

否 |

路途遙遠或者交通成本過高不能作為注冊會計師省略不可替代的審計程序或滿足于說服力不足的審計證據(jù)的正當理由,,審計項目組應當針對重要存貨實施存貨監(jiān)盤 |

|

(4) |

否 |

審計項目組應當評價內(nèi)部審計的地位、客觀性,、專業(yè)勝任能力以及內(nèi)部審計是否采用系統(tǒng),、規(guī)范化的方法包括質(zhì)量控制等因素,并通過與內(nèi)部審計人員的討論,、協(xié)調(diào)等方式參與內(nèi)部審計工作,,以確定其是否足以實現(xiàn)審計目的 |

(4)針對資料五第(1)至(3)項,假定不考慮其他條件,,逐項判斷上述控制屬于人工控制還是自動化控制,屬于預防性控制還是檢查性控制,,并說明各項控制相關(guān)的項目與認定,。

|

事項序號 |

人工控制/自動化控制 |

預防性控制/檢查性控制 |

項目 |

認定 |

|

(1) |

|

|

|

|

|

(2) |

|

|

|

|

|

(3) |

|

|

|

|

|

事項序號 |

人工控制/自動化控制 |

預防性控制/檢查性控制 |

項目 |

認定 |

|

(1) |

人工控制 |

預防性控制 |

營業(yè)收入/應收賬款 |

發(fā)生/存在 |

|

(2) |

人工控制 |

預防性控制 |

營業(yè)收入/應收賬款 |

發(fā)生;準確性/存在,;準確性,、計價和分攤 |

|

(3) |

人工控制 |

檢查性控制 |

營業(yè)收入/應收賬款 |

發(fā)生,;完整性;準確性/存在,;完整性,;準確性、計價和分攤,;權(quán)利和義務 |

許老師

2019-09-27 11:54:28 5167人瀏覽

如果是多計的情況下,,一般是虛構(gòu)的,,并不是真實發(fā)生的,那么就會影響發(fā)生認定,;而如果是應該計而沒有計的情況,,一般是與完整性相關(guān)的。

例如本道題,,存在營業(yè)收入高估的重大錯報風險,,一般確認收入會同時結(jié)轉(zhuǎn)成本,如果收入高估,,那么營業(yè)成本也可能會被高估,也就是多計的情況,,所以是發(fā)生認定相關(guān),。

可以打印準考證啦,記得打印準考證哦~相關(guān)答疑

-

2023-08-25

-

2023-08-19

-

2023-08-18

-

2023-07-10

-

2023-07-08

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號