已發(fā)生的成本為什么不是800-400=400?

第十七章 收入,、費(fèi)用和利潤(rùn)>計(jì)算分析題>試題ID:2891947 已發(fā)生的成本為什么不是800-400=400

問題來源:

甲建筑公司(以下簡(jiǎn)稱“甲公司”)于2×20年12月20日與乙客戶簽訂了一項(xiàng)總金額為2200萬元的3年期建造房屋的合同,并規(guī)定公司應(yīng)自第三方采購一項(xiàng)特殊設(shè)備,,設(shè)備款為100萬元,并將該設(shè)備整合到該建筑項(xiàng)目中,,公司預(yù)計(jì)于開工后6個(gè)月內(nèi)將該設(shè)備的控制權(quán)轉(zhuǎn)移給客戶,。合同中另外還規(guī)定了若提前兩個(gè)月完工,甲公司可獲得80萬元的獎(jiǎng)勵(lì)款,。合同總價(jià)格及預(yù)計(jì)總成本中包含的鋼材是由乙客戶指定的供應(yīng)商提供,,鋼材的規(guī)格、型號(hào)和價(jià)格由乙客戶與供應(yīng)商協(xié)商確定,,根據(jù)甲公司提出的工程進(jìn)度安排,,乙客戶向供應(yīng)商下達(dá)指令將鋼材運(yùn)至施工現(xiàn)場(chǎng),由甲公司清點(diǎn)簽收且墊付貨款,,并根據(jù)工程需要使用,,如有多余的鋼材由乙客戶自行處理。根據(jù)預(yù)計(jì)使用數(shù)量測(cè)算,,鋼材的總價(jià)格為600萬元,。房屋工程于2×21年1月2日開工,預(yù)計(jì)2×23年12月30日完工,,最初預(yù)計(jì)的工程總成本為1700萬元,,其中,鋼材成本600萬元,、特殊設(shè)備款為100萬元,。2×21年7月1日,,甲公司將采購的設(shè)備運(yùn)達(dá)施工現(xiàn)場(chǎng)并經(jīng)過乙客戶驗(yàn)收,,乙客戶已取得對(duì)設(shè)備的控制權(quán)。2×22年第一季度,,合同各方同意由于更改建筑平面圖而修改合同,,合同金額增加230萬元(含鋼材成本30萬元),預(yù)計(jì)工程總成本增加150萬元(含鋼材成本30萬元),。2×22年12月31日,,甲公司根據(jù)以往經(jīng)驗(yàn)和剩余工作量(主要是室內(nèi)工程),認(rèn)為該項(xiàng)工程極有可能會(huì)提前兩個(gè)月完成并且不會(huì)發(fā)生累計(jì)已確認(rèn)收入的重大轉(zhuǎn)回。甲公司于2×23年10月28日提前兩個(gè)月完工,,工程質(zhì)量?jī)?yōu)良,,客戶同意支付獎(jiǎng)勵(lì)款80萬元。甲公司采用成本法確定履約進(jìn)度,,該業(yè)務(wù)的其他資料如下表所示:

單位:萬元

|

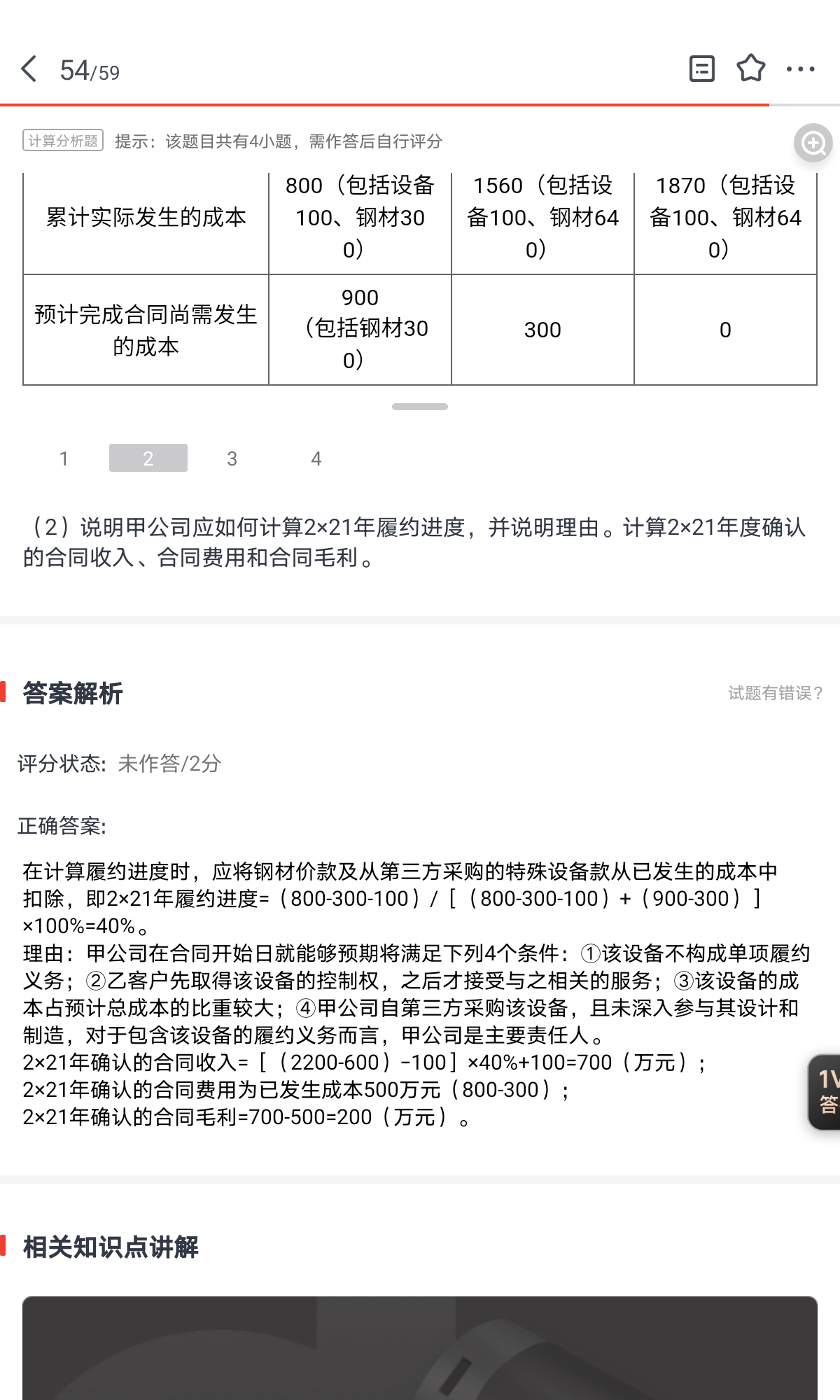

項(xiàng)目 |

2×21年 |

2×22年 |

2×23年 |

|

累計(jì)實(shí)際發(fā)生的成本 |

800(包括設(shè)備100,、鋼材300) |

1560(包括設(shè)備100、鋼材640) |

1870(包括設(shè)備100,、鋼材640) |

|

預(yù)計(jì)完成合同尚需發(fā)生的成本 |

900 (包括鋼材300) |

300 |

0 |

要求:

(1)判斷甲公司與乙客戶簽訂的建造服務(wù)合同中,,與鋼材相關(guān)的價(jià)款是否應(yīng)包含在甲公司確認(rèn)的收入金額中,說明理由,。

甲公司確認(rèn)的收入金額不應(yīng)包括與鋼材相關(guān)的價(jià)款,。

理由:甲公司不能控制鋼材,鋼材價(jià)款不應(yīng)包含在乙客戶向甲公司支付的建造服務(wù)合同的對(duì)價(jià)中,。

(2)說明甲公司應(yīng)如何計(jì)算2×21年履約進(jìn)度,,并說明理由。計(jì)算2×21年度確認(rèn)的合同收入,、合同費(fèi)用和合同毛利,。

在計(jì)算履約進(jìn)度時(shí),應(yīng)將鋼材價(jià)款及從第三方采購的特殊設(shè)備款從已發(fā)生的成本中扣除,,即2×21年履約進(jìn)度=(800-300-100)/[(800-300-100)+(900-300)]×100%=40%,。

理由:甲公司在合同開始日就能夠預(yù)期將滿足下列4個(gè)條件:①該設(shè)備不構(gòu)成單項(xiàng)履約義務(wù);②乙客戶先取得該設(shè)備的控制權(quán),,之后才接受與之相關(guān)的服務(wù),;③該設(shè)備的成本占預(yù)計(jì)總成本的比重較大;④甲公司自第三方采購該設(shè)備,,且未深入?yún)⑴c其設(shè)計(jì)和制造,,對(duì)于包含該設(shè)備的履約義務(wù)而言,甲公司是主要責(zé)任人,。

2×21年確認(rèn)的合同收入=[(2200-600)-100]×40%+100=700(萬元),;

2×21年確認(rèn)的合同費(fèi)用為已發(fā)生成本500萬元(800-300);

2×21年確認(rèn)的合同毛利=700-500=200(萬元),。

(3)說明甲公司應(yīng)如何對(duì)2×22年第一季度合同變更進(jìn)行會(huì)計(jì)處理,。計(jì)算2×22年度確認(rèn)的合同收入、合同費(fèi)用和合同毛利,。

由于合同變更后擬提供的剩余服務(wù)與在合同變更日或之前已提供的服務(wù)不可明確區(qū)分(即合同仍為單項(xiàng)履約義務(wù)),,因此,甲公司應(yīng)當(dāng)將合同變更作為原合同的組成部分進(jìn)行會(huì)計(jì)處理,。合同變更后的交易價(jià)格=(2200-600)+(230-30)=1800(萬元),,甲公司重新估計(jì)的履約進(jìn)度=(800-300-100)÷[(800-300-100)+(900-300)+(150-30)]×100%=35.71%,,甲公司在合同變更日應(yīng)額外確認(rèn)收入={[(2200-600-100)+(230-30)]×35.71%+100}-700=7.07(萬元)。

2×22年12月31日履約進(jìn)度=(1560-640-100)/(1560-640-100+300)×100%=73.21%,;

2×22年確認(rèn)的合同收入=2×22年12月31日累計(jì)確認(rèn)收入[(2200+230+80-640-100)×73.21%+100]-2×21年確認(rèn)的合同收入700=695.82(萬元),;

2×22年確認(rèn)的合同費(fèi)用=2×22年12月31日累計(jì)應(yīng)確認(rèn)合同費(fèi)用920(1560-640)-2×21年已確認(rèn)的合同費(fèi)用500=420(萬元);

2×22年確認(rèn)的合同毛利=695.82-420=275.82(萬元),。

(4)計(jì)算2×23年確認(rèn)的合同收入,、合同費(fèi)用和合同毛利。

2×23年確認(rèn)的合同收入=(2200+230+80-640)-(700+695.82)=474.18(萬元),;

2×23年確認(rèn)的合同費(fèi)用=(1870-640)-920=310(萬元),;

2×23年確認(rèn)的合同毛利=474.18-310=164.18(萬元)。

劉老師

2023-07-08 12:21:34 1972人瀏覽

2×21年確認(rèn)的合同費(fèi)用為已發(fā)生成本500萬元(800-300);--題目減去鋼材,,沒有減去設(shè)備金額 ,,,設(shè)備是甲公司購入以后賣給乙,,

屬于甲的成本金額,,就不用-100 。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!

相關(guān)答疑

-

2024-08-24

-

2024-08-20

-

2024-08-12

-

2023-07-08

-

2023-07-06

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)