為什么不是間接而是直接經(jīng)濟(jì)利益,?

6套必刷真題卷>2020年注冊會計(jì)師考試《審計(jì)》試題>簡答題>第2題>試題ID:3326017

(2)為什么不是間接經(jīng)濟(jì)利益,? 他爸持有的是乙公司股票呀

問題來源:

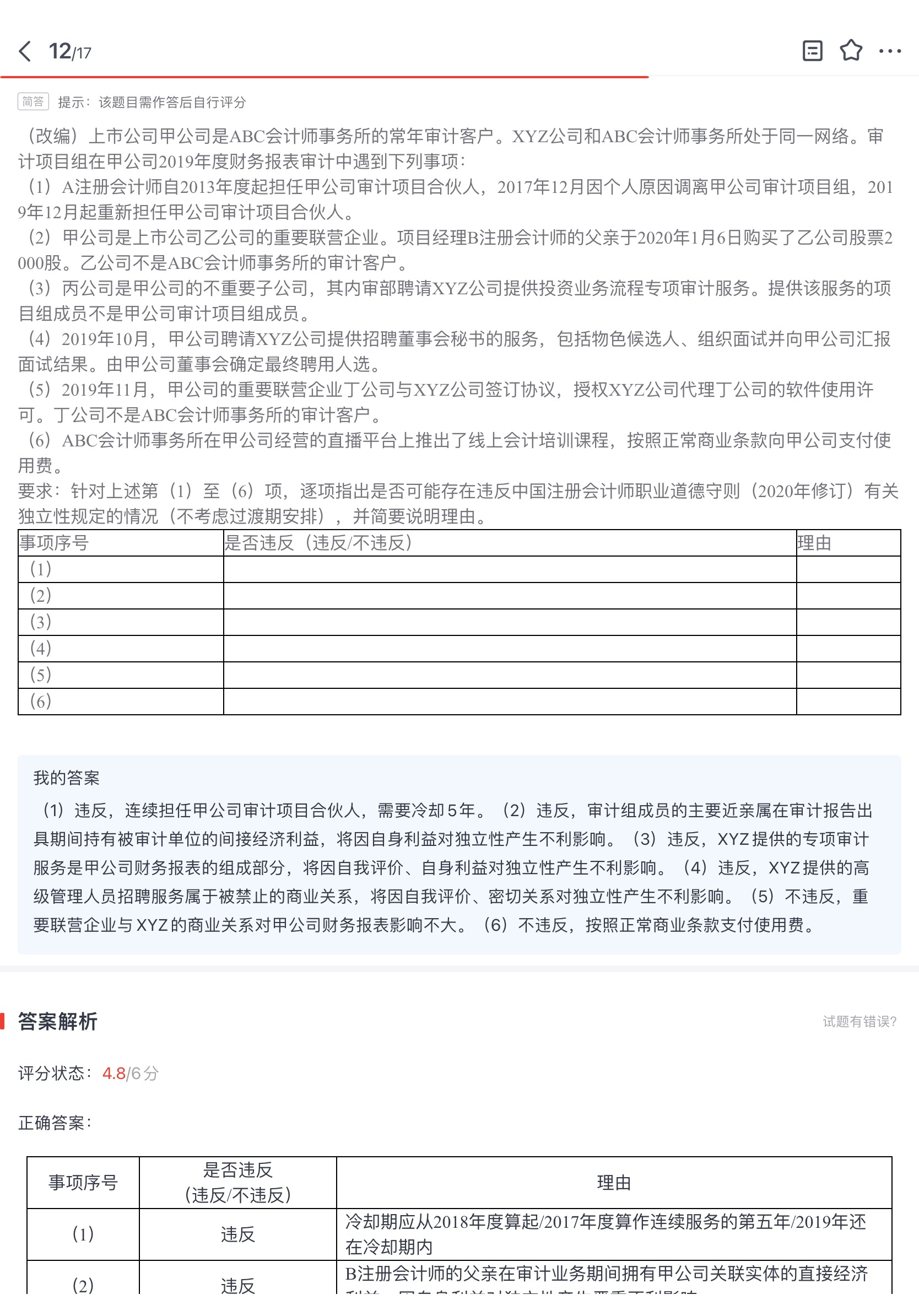

(1)A注冊會計(jì)師自2013年度起擔(dān)任甲公司審計(jì)項(xiàng)目合伙人,,2017年12月因個(gè)人原因調(diào)離甲公司審計(jì)項(xiàng)目組,,2019年12月起重新?lián)渭坠緦徲?jì)項(xiàng)目合伙人,。

(2)甲公司是上市公司乙公司的重要聯(lián)營企業(yè)。項(xiàng)目經(jīng)理B注冊會計(jì)師的父親于2020年1月6日購買了乙公司股票2000股,。乙公司不是ABC會計(jì)師事務(wù)所的審計(jì)客戶。

(3)丙公司是甲公司的不重要子公司,,其內(nèi)審部聘請XYZ公司提供投資業(yè)務(wù)流程專項(xiàng)審計(jì)服務(wù),。提供該服務(wù)的項(xiàng)目組成員不是甲公司審計(jì)項(xiàng)目組成員,。

(4)2019年10月,甲公司聘請XYZ公司提供招聘董事會秘書的服務(wù),,包括物色候選人,、組織面試并向甲公司匯報(bào)面試結(jié)果,。由甲公司董事會確定最終聘用人選。

(5)2019年11月,,甲公司的重要聯(lián)營企業(yè)丁公司與XYZ公司簽訂協(xié)議,,授權(quán)XYZ公司代理丁公司的軟件使用許可,。丁公司不是ABC會計(jì)師事務(wù)所的審計(jì)客戶,。

(6)ABC會計(jì)師事務(wù)所在甲公司經(jīng)營的直播平臺上推出了線上會計(jì)培訓(xùn)課程,按照正常商業(yè)條款向甲公司支付使用費(fèi),。

要求:針對上述第(1)至(6)項(xiàng),逐項(xiàng)指出是否可能存在違反中國注冊會計(jì)師職業(yè)道德守則(2020年修訂)有關(guān)獨(dú)立性規(guī)定的情況(不考慮過渡期安排),并簡要說明理由,。

張老師

2024-08-19 13:10:57 281人瀏覽

直接經(jīng)濟(jì)利益是指下列經(jīng)濟(jì)利益:(1)個(gè)人或?qū)嶓w直接擁有并控制的經(jīng)濟(jì)利益(包括授權(quán)他人管理的經(jīng)濟(jì)利益),;(2)個(gè)人或?qū)嶓w通過集合投資工具、信托,、實(shí)體或合伙組織,,或第三方而實(shí)質(zhì)擁有的經(jīng)濟(jì)利益,,并且有能力控制這些投資工具,或影響其投資決策,。一些常見的直接經(jīng)濟(jì)利益包括證券或其他參與權(quán),,諸如包括股票、債券,、認(rèn)沽權(quán)、認(rèn)購權(quán),、期權(quán)、權(quán)證和賣空權(quán)等,。

間接經(jīng)濟(jì)利益是指個(gè)人或?qū)嶓w通過集合投資工具、信托,、實(shí)體或合伙組織,,或第三方而實(shí)質(zhì)擁有的經(jīng)濟(jì)利益,,但沒有能力控制這些投資工具,或影響其投資決策,。

這里其父親是持有股票的,,因此是屬于直接經(jīng)濟(jì)利益的范疇,。答案說的是他的父親持有直接經(jīng)濟(jì)利益,并不是以B注冊會計(jì)師作為主體,,所以這里是沒有問題的哦~

每個(gè)努力學(xué)習(xí)的小天使都會有收獲的,,加油!相關(guān)答疑

-

2025-01-20

-

2024-10-23

-

2024-08-23

-

2024-08-22

-

2020-09-17

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號