問題來源:

下列有關(guān)書面聲明的說法中,,錯誤的有( ),。

正確答案:C,D

答案分析:

選項C錯誤,其他書面聲明可能是對管理層責(zé)任的書面聲明的補充,,但不構(gòu)成其組成部分,。選項D錯誤,為了獲取所要求的書面聲明,,注冊會計師可能認(rèn)為需要向管理層通報明顯微小錯報的臨界值,。

考核點:書面聲明,教材P407,、P413

依據(jù):

1.《中國注冊會計師審計準(zhǔn)則第1341號——書面聲明》應(yīng)用指南

第6條.為強調(diào)管理層作出有依據(jù)的聲明的必要性,,注冊會計師可能要求管理層在書面聲明中確認(rèn),為作出所要求的書面聲明,,管理層已進(jìn)行了適當(dāng)?shù)脑儐?。這種詢問通常不需要超出被審計單位已建立的正式的內(nèi)部程序(選項A正確)。

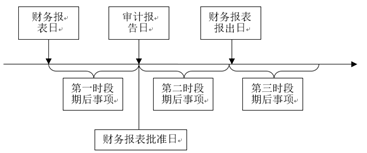

2.書面聲明的日期應(yīng)當(dāng)盡量接近對財務(wù)報表出具審計報告的日期,,但不得在審計報告日后(選項B正確),。

原因分析:

選項B,,審計報告日就是財務(wù)報表批準(zhǔn)日,所以書面聲明日可以與財務(wù)報表批準(zhǔn)日為同一天,。

王老師

2020-09-01 13:44:09 800人瀏覽

為了獲取所要求的書面聲明,,注冊會計師可能認(rèn)為需要向管理層通報明顯微小錯報的臨界值,;因為管理層的書面聲明中,有一項是未更正錯報,,無論單獨或者匯總起來均不重大(可以看一下教材P414參考格式),,所以管理層要知道明顯微小錯報臨界值是多少,才能聲明未更正錯報單獨或者匯總不重大

希望可以幫助到您,。每天努力,,就會看到不一樣的自己,加油,!相關(guān)答疑

-

2024-08-19

-

2024-06-25

-

2023-11-12

-

2023-07-10

-

2023-07-06

您可能感興趣的CPA試題

- 單選題 某項使用權(quán)資產(chǎn)租賃,,甲公司租賃期開始日之前支付的租賃付款額為80萬元,,租賃期開始日尚未支付的租賃付款額的現(xiàn)值為400萬元,甲公司發(fā)生的初始直接費用為4萬元,,甲公司為拆卸及移除租賃資產(chǎn)預(yù)計將發(fā)生成本的現(xiàn)值為20萬元,,已享受的租賃激勵為16萬元。甲公司該項使用權(quán)資產(chǎn)的初始成本為( ?。┤f元,。

- 單選題 下列項目中,,出租人應(yīng)認(rèn)定為經(jīng)營租賃的是( ),。

- 單選題 承租人甲公司與出租人乙公司于2×19年1月1日簽訂了為期3年的設(shè)備租賃合同,。每年的租賃付款額為50萬元,在每年年末支付,。甲公司確定租賃內(nèi)含利率為4%,。在租賃期開始日,甲公司按租賃付款額的現(xiàn)值所確認(rèn)的租賃負(fù)債為120萬元,。不考慮其他因素,,2×19年12月31日租賃負(fù)債的賬面價值為( )萬元,。

熱門答疑

熱門知識點

輔導(dǎo)課程

輔導(dǎo)圖書

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號