函證是否能證實(shí)應(yīng)付賬款低估的問題解答

問題來源:

甲上市公司是ABC會(huì)計(jì)師事務(wù)所的常年審計(jì)客戶,,主要從事教育培訓(xùn),,A注冊會(huì)計(jì)師負(fù)責(zé)審計(jì)甲公司2021年度財(cái)務(wù)報(bào)表,確定財(cái)務(wù)報(bào)表整體的重要性為800萬元,,明顯微小錯(cuò)報(bào)的臨界值為40萬元,。

資料一:

A注冊會(huì)計(jì)師在審計(jì)工作底稿中記錄了所了解的甲公司情況及其環(huán)境,部分內(nèi)容摘錄如下:

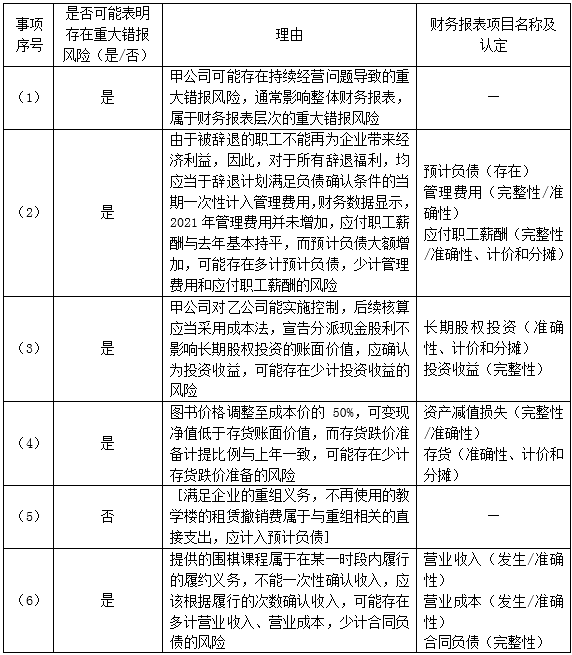

(1)2021年7月隨著國家教育部門出臺(tái)“雙減”政策,,甲公司相關(guān)課程全部下架,,客戶大量申請退課,面臨巨額退費(fèi)及賠償,,同時(shí)存在無法償還銀行到期債務(wù)的情況,。

(2)因?yàn)槭車艺叩挠绊?,甲公司關(guān)停了部分業(yè)務(wù)部門,相應(yīng)業(yè)務(wù)部門的員工可以在公司內(nèi)部進(jìn)行轉(zhuǎn)崗,,不能轉(zhuǎn)崗的,,甲公司鼓勵(lì)員工自愿接受裁員,并按照國家法律規(guī)定給予補(bǔ)償,。截至2021年年底甲公司有10000人同意接受補(bǔ)償后自愿離職,,補(bǔ)償金額共計(jì)20000萬元。

(3)甲公司積極尋求轉(zhuǎn)型,,2021年10月份以銀行存款8000萬元取得乙公司70%的股權(quán),,并于當(dāng)月起能夠?qū)σ夜緦?shí)施控制,乙公司從事直播電商銷售,。在此之前甲公司與乙公司不存在任何關(guān)聯(lián)方關(guān)系,。2021年12月31日,乙公司宣告分派現(xiàn)金股利,,甲公司按照持股比例可取得現(xiàn)金股利100萬元,。乙公司于2022年2月12日實(shí)際分派現(xiàn)金股利。

(4)甲公司2021年大量圖書因?yàn)槭車艺叩挠绊憣?dǎo)致積壓,,銷售不暢,,甲公司按照成本價(jià)的50%對外出售。

(5)甲公司積極響應(yīng)國家相關(guān)政策,,并緊跟政策趨勢,,及時(shí)根據(jù)自身優(yōu)勢調(diào)整業(yè)務(wù)策略,全面轉(zhuǎn)向素質(zhì)教育方向,,終止學(xué)科培訓(xùn)業(yè)務(wù),,關(guān)閉學(xué)科培訓(xùn)部分營業(yè)場所,進(jìn)行企業(yè)內(nèi)部重組,,甲公司有詳細(xì)、正式的重組計(jì)劃且已經(jīng)對外公告,。不再使用的教學(xué)樓的租賃撤銷費(fèi)共計(jì)800萬元,。

(6)甲公司2021年10月份上線的團(tuán)購圍棋課大受歡迎,學(xué)費(fèi)標(biāo)準(zhǔn)為:每人5000元,,共提供50節(jié)圍棋課,,每周上課兩次,每次上課時(shí)長為1.5小時(shí),,截至2021年12月31日共有12萬人團(tuán)購該課程,。

資料二:

A注冊會(huì)計(jì)師在審計(jì)工作底稿中記錄了甲公司的財(cái)務(wù)數(shù)據(jù),部分內(nèi)容摘錄如下:

資料三:

A注冊會(huì)計(jì)師在審計(jì)工作底稿中記錄了審計(jì)計(jì)劃,,部分內(nèi)容摘錄如下:

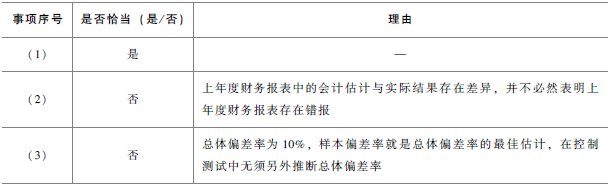

(1)A注冊會(huì)計(jì)師評估認(rèn)為應(yīng)付賬款可能存在低估風(fēng)險(xiǎn),,從采購部門獲取適當(dāng)?shù)墓?yīng)商清單,,驗(yàn)證其完整性及準(zhǔn)確性后,從中選取樣本并向債權(quán)人發(fā)送詢證函,。對未回函的項(xiàng)目實(shí)施替代程序,,檢查付款單據(jù)、相關(guān)的采購單據(jù),,如訂購單,、驗(yàn)收單、發(fā)票和合同等其他適當(dāng)文件,,結(jié)果滿意,。

(2)A注冊會(huì)計(jì)師通過復(fù)核上期預(yù)計(jì)負(fù)債的會(huì)計(jì)估計(jì),發(fā)現(xiàn)上期財(cái)務(wù)報(bào)表中預(yù)計(jì)負(fù)債與法院最終判決金額之間存在差異,,A注冊會(huì)計(jì)師據(jù)此認(rèn)為上年財(cái)務(wù)報(bào)表存在重大錯(cuò)報(bào),,擬要求管理層更正2021年度財(cái)務(wù)報(bào)表的對應(yīng)數(shù)據(jù)。

(3)A注冊會(huì)計(jì)師使用統(tǒng)計(jì)抽樣方法,,測試甲公司現(xiàn)金支付授權(quán)審批控制,,確定的可容忍偏差率為14%,總體規(guī)模為6000,,A注冊會(huì)計(jì)師使用簡單隨機(jī)選樣法選取了60個(gè)樣本,,偏差為6個(gè),據(jù)此得出樣本偏差率為10%,,根據(jù)樣本偏差率推斷出總體偏差率為15%,。

資料四:

A注冊會(huì)計(jì)師在審計(jì)工作底稿中記錄了實(shí)施進(jìn)一步審計(jì)程序的情況,部分內(nèi)容摘錄如下:

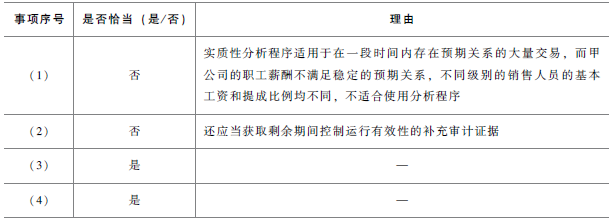

(1)甲公司銷售人員共5000人,,薪酬主要由基本工資和銷售提成構(gòu)成,,根據(jù)員工的不同級別,基本工資和提成比例均不同,。A注冊會(huì)計(jì)師使用分析程序,,根據(jù)員工人數(shù)乘以平均基本工資形成職工薪酬的預(yù)期值,與甲公司賬面記錄的應(yīng)付職工薪酬金額之間的差異在可接受差異額以內(nèi),,結(jié)果滿意,。

(2)A注冊會(huì)計(jì)師于2021年10月測試甲公司開具并向客戶寄送事先連續(xù)編號的銷售發(fā)票的內(nèi)部控制,結(jié)論是運(yùn)行有效,,剩余期間該內(nèi)部控制未發(fā)生重大變化,,A注冊會(huì)計(jì)師據(jù)此認(rèn)為該控制在2021年是運(yùn)行有效的。

(3)A注冊會(huì)計(jì)師評估認(rèn)為甲公司貨幣資金項(xiàng)目的重大錯(cuò)報(bào)風(fēng)險(xiǎn)很低,,于2021年11月函證銀行存款,,A注冊會(huì)計(jì)師認(rèn)為剩余期間僅實(shí)施函證程序不充分,因此還測試了剩余期間控制運(yùn)行的有效性,。

(4)甲公司的一項(xiàng)重大訴訟截至2021年底尚未判決,,甲公司管理層未確認(rèn)預(yù)計(jì)負(fù)債,。管理層解釋由于內(nèi)部法律顧問及律師均認(rèn)為敗訴可能性很低。A注冊會(huì)計(jì)師咨詢了內(nèi)部法律顧問及律師,,同時(shí)在保密的基礎(chǔ)上向會(huì)計(jì)師事務(wù)所的法律顧問咨詢了該事項(xiàng),,同樣認(rèn)為敗訴的可能性很低,A注冊會(huì)計(jì)師檢查了相關(guān)文件,,據(jù)此認(rèn)可了管理層的判斷,。

資料五:

A注冊會(huì)計(jì)師在審計(jì)工作底稿中記錄了重大事項(xiàng)的處理情況,部分內(nèi)容摘錄如下:

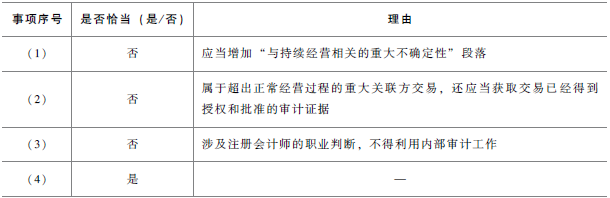

(1)受國家政策影響,,甲公司持續(xù)經(jīng)營假設(shè)雖然是適當(dāng)?shù)?,但是存在重大不確定性,甲公司管理層積極采取應(yīng)對措施,,同時(shí)財(cái)務(wù)報(bào)表對此進(jìn)行了充分的披露,,A注冊會(huì)計(jì)師擬發(fā)表無保留意見,同時(shí)增加強(qiáng)調(diào)事項(xiàng)段提醒財(cái)務(wù)報(bào)表使用者關(guān)注持續(xù)經(jīng)營的重大不確定性,。

(2)甲公司2021年9月份從其全資子公司丙公司購買了5年期的直播平臺(tái)服務(wù)及技術(shù)支持服務(wù),,購買價(jià)格高于其他服務(wù)供應(yīng)商報(bào)價(jià)的40%,一次性支付全部費(fèi)用共計(jì)40000萬元,。A注冊會(huì)計(jì)師檢查了相關(guān)購買合同,,評價(jià)交易的商業(yè)理由及合同條款是否與管理層解釋一致,確認(rèn)該交易按照財(cái)務(wù)報(bào)告編制基礎(chǔ)得到恰當(dāng)會(huì)計(jì)處理和披露,,結(jié)果滿意,,未實(shí)施其他審計(jì)程序。

(3)A注冊會(huì)計(jì)師運(yùn)用審計(jì)抽樣測試甲公司按月編制銀行存款余額調(diào)節(jié)表的控制,,該項(xiàng)控制與大額銀行存款相關(guān),,擬利用甲公司內(nèi)部審計(jì)部門確定抽樣總體、樣本規(guī)模,、抽樣單元以及測試期間,。

(4)A注冊會(huì)計(jì)師在完成審計(jì)工作前,與治理層溝通了審計(jì)報(bào)告的意見類型和列示于審計(jì)報(bào)告中的相關(guān)段落,,向治理層提供擬出具審計(jì)報(bào)告的草稿,,以便于討論如何在審計(jì)報(bào)告中處理這些事項(xiàng)。

要求:

資料一:

A注冊會(huì)計(jì)師在審計(jì)工作底稿中記錄了所了解的甲公司情況及其環(huán)境,部分內(nèi)容摘錄如下:

(1)2021年7月隨著國家教育部門出臺(tái)“雙減”政策,,甲公司相關(guān)課程全部下架,,客戶大量申請退課,面臨巨額退費(fèi)及賠償,,同時(shí)存在無法償還銀行到期債務(wù)的情況,。

(2)因?yàn)槭車艺叩挠绊?,甲公司關(guān)停了部分業(yè)務(wù)部門,相應(yīng)業(yè)務(wù)部門的員工可以在公司內(nèi)部進(jìn)行轉(zhuǎn)崗,,不能轉(zhuǎn)崗的,,甲公司鼓勵(lì)員工自愿接受裁員,并按照國家法律規(guī)定給予補(bǔ)償,。截至2021年年底甲公司有10000人同意接受補(bǔ)償后自愿離職,,補(bǔ)償金額共計(jì)20000萬元。

(3)甲公司積極尋求轉(zhuǎn)型,,2021年10月份以銀行存款8000萬元取得乙公司70%的股權(quán),,并于當(dāng)月起能夠?qū)σ夜緦?shí)施控制,乙公司從事直播電商銷售,。在此之前甲公司與乙公司不存在任何關(guān)聯(lián)方關(guān)系,。2021年12月31日,乙公司宣告分派現(xiàn)金股利,,甲公司按照持股比例可取得現(xiàn)金股利100萬元,。乙公司于2022年2月12日實(shí)際分派現(xiàn)金股利。

(4)甲公司2021年大量圖書因?yàn)槭車艺叩挠绊憣?dǎo)致積壓,,銷售不暢,,甲公司按照成本價(jià)的50%對外出售。

(5)甲公司積極響應(yīng)國家相關(guān)政策,,并緊跟政策趨勢,,及時(shí)根據(jù)自身優(yōu)勢調(diào)整業(yè)務(wù)策略,全面轉(zhuǎn)向素質(zhì)教育方向,,終止學(xué)科培訓(xùn)業(yè)務(wù),,關(guān)閉學(xué)科培訓(xùn)部分營業(yè)場所,進(jìn)行企業(yè)內(nèi)部重組,,甲公司有詳細(xì)、正式的重組計(jì)劃且已經(jīng)對外公告,。不再使用的教學(xué)樓的租賃撤銷費(fèi)共計(jì)800萬元,。

(6)甲公司2021年10月份上線的團(tuán)購圍棋課大受歡迎,學(xué)費(fèi)標(biāo)準(zhǔn)為:每人5000元,,共提供50節(jié)圍棋課,,每周上課兩次,每次上課時(shí)長為1.5小時(shí),,截至2021年12月31日共有12萬人團(tuán)購該課程,。

資料二:

A注冊會(huì)計(jì)師在審計(jì)工作底稿中記錄了甲公司的財(cái)務(wù)數(shù)據(jù),部分內(nèi)容摘錄如下:

資料三:

A注冊會(huì)計(jì)師在審計(jì)工作底稿中記錄了審計(jì)計(jì)劃,,部分內(nèi)容摘錄如下:

(1)A注冊會(huì)計(jì)師評估認(rèn)為應(yīng)付賬款可能存在低估風(fēng)險(xiǎn),,從采購部門獲取適當(dāng)?shù)墓?yīng)商清單,,驗(yàn)證其完整性及準(zhǔn)確性后,從中選取樣本并向債權(quán)人發(fā)送詢證函,。對未回函的項(xiàng)目實(shí)施替代程序,,檢查付款單據(jù)、相關(guān)的采購單據(jù),,如訂購單,、驗(yàn)收單、發(fā)票和合同等其他適當(dāng)文件,,結(jié)果滿意,。

(2)A注冊會(huì)計(jì)師通過復(fù)核上期預(yù)計(jì)負(fù)債的會(huì)計(jì)估計(jì),發(fā)現(xiàn)上期財(cái)務(wù)報(bào)表中預(yù)計(jì)負(fù)債與法院最終判決金額之間存在差異,,A注冊會(huì)計(jì)師據(jù)此認(rèn)為上年財(cái)務(wù)報(bào)表存在重大錯(cuò)報(bào),,擬要求管理層更正2021年度財(cái)務(wù)報(bào)表的對應(yīng)數(shù)據(jù)。

(3)A注冊會(huì)計(jì)師使用統(tǒng)計(jì)抽樣方法,,測試甲公司現(xiàn)金支付授權(quán)審批控制,,確定的可容忍偏差率為14%,總體規(guī)模為6000,,A注冊會(huì)計(jì)師使用簡單隨機(jī)選樣法選取了60個(gè)樣本,,偏差為6個(gè),據(jù)此得出樣本偏差率為10%,,根據(jù)樣本偏差率推斷出總體偏差率為15%,。

資料四:

A注冊會(huì)計(jì)師在審計(jì)工作底稿中記錄了實(shí)施進(jìn)一步審計(jì)程序的情況,部分內(nèi)容摘錄如下:

(1)甲公司銷售人員共5000人,,薪酬主要由基本工資和銷售提成構(gòu)成,,根據(jù)員工的不同級別,基本工資和提成比例均不同,。A注冊會(huì)計(jì)師使用分析程序,,根據(jù)員工人數(shù)乘以平均基本工資形成職工薪酬的預(yù)期值,與甲公司賬面記錄的應(yīng)付職工薪酬金額之間的差異在可接受差異額以內(nèi),,結(jié)果滿意,。

(2)A注冊會(huì)計(jì)師于2021年10月測試甲公司開具并向客戶寄送事先連續(xù)編號的銷售發(fā)票的內(nèi)部控制,結(jié)論是運(yùn)行有效,,剩余期間該內(nèi)部控制未發(fā)生重大變化,,A注冊會(huì)計(jì)師據(jù)此認(rèn)為該控制在2021年是運(yùn)行有效的。

(3)A注冊會(huì)計(jì)師評估認(rèn)為甲公司貨幣資金項(xiàng)目的重大錯(cuò)報(bào)風(fēng)險(xiǎn)很低,,于2021年11月函證銀行存款,,A注冊會(huì)計(jì)師認(rèn)為剩余期間僅實(shí)施函證程序不充分,因此還測試了剩余期間控制運(yùn)行的有效性,。

(4)甲公司的一項(xiàng)重大訴訟截至2021年底尚未判決,,甲公司管理層未確認(rèn)預(yù)計(jì)負(fù)債,。管理層解釋由于內(nèi)部法律顧問及律師均認(rèn)為敗訴可能性很低。A注冊會(huì)計(jì)師咨詢了內(nèi)部法律顧問及律師,,同時(shí)在保密的基礎(chǔ)上向會(huì)計(jì)師事務(wù)所的法律顧問咨詢了該事項(xiàng),,同樣認(rèn)為敗訴的可能性很低,A注冊會(huì)計(jì)師檢查了相關(guān)文件,,據(jù)此認(rèn)可了管理層的判斷,。

資料五:

A注冊會(huì)計(jì)師在審計(jì)工作底稿中記錄了重大事項(xiàng)的處理情況,部分內(nèi)容摘錄如下:

(1)受國家政策影響,,甲公司持續(xù)經(jīng)營假設(shè)雖然是適當(dāng)?shù)?,但是存在重大不確定性,甲公司管理層積極采取應(yīng)對措施,,同時(shí)財(cái)務(wù)報(bào)表對此進(jìn)行了充分的披露,,A注冊會(huì)計(jì)師擬發(fā)表無保留意見,同時(shí)增加強(qiáng)調(diào)事項(xiàng)段提醒財(cái)務(wù)報(bào)表使用者關(guān)注持續(xù)經(jīng)營的重大不確定性,。

(2)甲公司2021年9月份從其全資子公司丙公司購買了5年期的直播平臺(tái)服務(wù)及技術(shù)支持服務(wù),,購買價(jià)格高于其他服務(wù)供應(yīng)商報(bào)價(jià)的40%,一次性支付全部費(fèi)用共計(jì)40000萬元,。A注冊會(huì)計(jì)師檢查了相關(guān)購買合同,,評價(jià)交易的商業(yè)理由及合同條款是否與管理層解釋一致,確認(rèn)該交易按照財(cái)務(wù)報(bào)告編制基礎(chǔ)得到恰當(dāng)會(huì)計(jì)處理和披露,,結(jié)果滿意,,未實(shí)施其他審計(jì)程序。

(3)A注冊會(huì)計(jì)師運(yùn)用審計(jì)抽樣測試甲公司按月編制銀行存款余額調(diào)節(jié)表的控制,,該項(xiàng)控制與大額銀行存款相關(guān),,擬利用甲公司內(nèi)部審計(jì)部門確定抽樣總體、樣本規(guī)模,、抽樣單元以及測試期間,。

(4)A注冊會(huì)計(jì)師在完成審計(jì)工作前,與治理層溝通了審計(jì)報(bào)告的意見類型和列示于審計(jì)報(bào)告中的相關(guān)段落,,向治理層提供擬出具審計(jì)報(bào)告的草稿,,以便于討論如何在審計(jì)報(bào)告中處理這些事項(xiàng)。

要求:

(1)針對資料一第(1)至(6)項(xiàng),,結(jié)合資料二,假定不考慮其他條件,,逐項(xiàng)指出資料一所列事項(xiàng)是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),。如果認(rèn)為可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),簡要說明理由,,并說明該風(fēng)險(xiǎn)主要與哪些財(cái)務(wù)報(bào)表項(xiàng)目的哪些認(rèn)定相關(guān)(不考慮稅務(wù)影響),。

(2)針對資料三第(1)至(3)項(xiàng),,假定不考慮其他條件,逐項(xiàng)指出A注冊會(huì)計(jì)師的做法是否恰當(dāng),。如不恰當(dāng),,簡要說明理由。

(3)針對資料四第(1)至(4)項(xiàng),,假定不考慮其他條件,,逐項(xiàng)指出A注冊會(huì)計(jì)師的做法是否恰當(dāng)。如不恰當(dāng),,簡要說明理由,。

(4)針對資料五第(1)至(4)項(xiàng),假定不考慮其他條件,,逐項(xiàng)指出A注冊會(huì)計(jì)師的做法是否恰當(dāng),。如不恰當(dāng),簡要說明理由,。

查看完整問題

朱老師

2022-08-25 13:59:49 3553人瀏覽

尊敬的學(xué)員,,您好:

這塊注意,函證對應(yīng)付賬款低估是效果不好,,還得做其他的,。但是函證是可以針對應(yīng)付賬款低估的,這塊注意,,考核的是針對應(yīng)付賬款低估函證怎么操作的問題,,而且這塊有一個(gè)關(guān)鍵,從供應(yīng)商清單,,而非是【應(yīng)付賬款明細(xì)表】中選取項(xiàng)目函證,,這個(gè)點(diǎn)注意一下,很關(guān)鍵,。您參照來看一下,。

您再理解理解,哪塊還有問題,,歡迎繼續(xù)探討,。有幫助(2)

答案有問題?

相關(guān)答疑

-

2021-07-31

-

2021-07-11

-

2021-07-08

-

2021-04-26

-

2021-04-03

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號