廣告服務費如何支付與攤銷,?

老師,,可以請你講解下這一部分的原理嗎,最好附上會計分錄,,不太理解這一塊

問題來源:

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司及其環(huán)境等方面的情況,,部分內容摘錄如下:

(1)甲公司財務總監(jiān)已在甲公司工作超過6年,,于2022年9月勞動合同到期后被甲公司的競爭對手高薪聘請。由于工作壓力大,,甲公司財務部門人員流動頻繁,,除會計主管服務期超過4年外,其余人員的平均服務期少于2年,。

(2)2022年12月31日,,甲公司將所有庫存的B產品出售給了乙公司,,雙方協商一致確定了2個月的退貨期限。甲公司無法根據過去的經驗估計該批產品的退貨率,。

(3)2022年9月1日,,甲公司與丙公司簽訂協議,自當月起,,由丙公司為甲公司于2022年第4季度投放市場的一款新產品——A產品提供為期12個月的廣告服務,。甲公司于2022年9月1日向丙公司預付6個月基本廣告服務費,每月10萬元,。另外,,按照協議約定,甲公司于每月末按當月A產品銷售收入的5%向丙公司另行支付追加廣告服務費,。

(4)自2022年11月起,,甲公司將主要產品交貨方式由在甲公司倉庫交貨,改為運至客戶指定交貨地點交客戶簽收,,但客戶需承擔甲公司因此而發(fā)生運費的80%,。

(5)甲公司從2018年起將一項非專利技術的研究開發(fā)工作提上日程,至2022年年末該非專利技術的研發(fā)工作正式完成,。甲公司因該非專利技術確認了無形資產500萬元,,并擬短期內出售該無形資產。但是受國家政策影響,,市場對該非專利技術并無需求,。

資料二:

A注冊會計師在審計工作底稿中記錄了所獲取的甲公司財務數據,部分內容摘錄如下:(金額單位:萬元)

資料三:

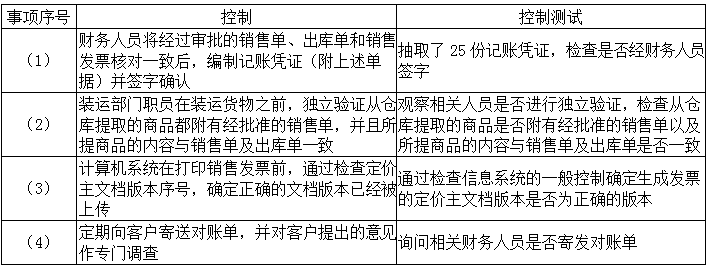

A注冊會計師在審計工作底稿中記錄了針對銷售交易實施的控制測試,,部分內容摘錄如下:

要求:

|

事項序號 |

是否可能表明存在重大錯報風險 (是/否) |

理由 |

財務報表項目 名稱及認定 |

|

(1) |

是 |

關鍵人員的變動和缺乏有經驗的會計人員可能表明存在財務報表層次重大錯報風險 |

— |

|

(2) |

是 |

B產品附有退貨期限,且不能合理估計退貨率,,不滿足收入確認條件,,可能存在多計營業(yè)收入和成本的風險 |

營業(yè)收入/發(fā)生 營業(yè)成本/發(fā)生 |

|

(3) |

是 |

追加廣告服務費的發(fā)生是與當月A產品實際銷售業(yè)績掛鉤的,應在發(fā)生當期進行確認,,因此在2022年末存在多計預付款項——追加廣告服務費,,少計2022年度銷售費用的風險 |

預付款項/存在 銷售費用/完整性 |

|

(4) |

是 |

甲公司主要產品的交貨方式的改變,可能涉及相關產品控制權轉移時點的改變,,由發(fā)貨轉移推遲到運至客戶指定的交貨地點后交客戶簽收才轉移,。因此可能存在甲公司在發(fā)貨時即提前確認營業(yè)收入的風險 |

營業(yè)收入/發(fā)生 營業(yè)成本/發(fā)生 |

|

(5) |

是 |

該非專利技術并無市場需求,,因而不具備資產確認條件??赡艽嬖诙嘤嫙o形資產的重大錯報風險 |

無形資產/存在 研發(fā)費用/完整性 |

針對(1):

①財務總監(jiān)屬于高管,,并且是直接對財務報表有重大影響的職務,從而認為對報表影響廣泛,,是報表層的風險,。

②激勵(管理層績效掛鉤)的問題,要看拿什么激勵,,如果是利潤激勵,,影響報表是廣泛的,是報表層的風險,,如果只是拿收入或毛利率等激勵,,則通常認為是認定層的風險。

針對(2):

①客戶有退貨權,,因此,,該合同的對價是可變的,由于無法根據過去的經驗估計該批產品的退貨率,,因此商品控制權轉移時確認的收入為0,,也就是不能確認收入,應當在退貨期滿后,,根據實際退貨情況,,按照預期有權收取的對價金額確定交易價格,即確認收入,。

在合同開始日,,2022年12月31日,將商品的控制權轉移給客戶時(不確認收入):

借:應收退貨成本(成本價)

貸:庫存商品(成本價)

因而同時加上“存貨/完整性,、其他流動資產(應收退回成本的報表項目)/完整性”也是可以的,。但是注意,不涉及預計負債,,因為沒法估計退貨率,,如果給定了退貨率,則是考慮預計負債,。

②不考慮截止認定,并不能確定退貨期滿就可以確認收入,。像這種應在什么時候確認的(發(fā)出時不能確認,,退貨期滿時確認/取得代銷清單時確認),如果確認時間不對,,屬于會計政策的錯誤(更可能的原因是有意為之),,直接考慮發(fā)生更為合適,。

針對(3):

①甲公司于每月末按“當月”(而不是當年)A產品銷售收入的5%向丙公司另行支付追加廣告服務費。月末已經支付了,,所以年末不可能有預付款項——追加廣告服務費,,而表格中有100,所以違反了預付款項的存在認定,,同時這部分是要轉到銷售費用,,而未轉,因此漏記了銷售費用,,違反銷售費用完整性認定

②于2022年9月1日向丙公司預付6個月基本廣告服務費(這塊注意,,是9月1日預付的,而且是從“自當月起”,,雖然寫的是為甲公司第4季度產品提供服務(人家的產品是第4季度投放,,你的服務是從9月開始),但是也是從9月開始攤銷,,而非是10月,,簡單的說,就是提前打廣告呢,,產品10月發(fā)售,,廣告從9月開始宣傳),每月10萬元,,到年末已經攤銷了4個月,,所以表中20萬元是正確的。

針對(4):

①截止一般是在臨近資產負債表日記錯會計期間,,本題沒有明確的時間點,,所以不考慮。再有截止是在發(fā)生/完整性基礎上考慮的,,即確定交易是真實的,、沒有漏記,只是期間的問題,。而本題其實依據有限條件,,直接從發(fā)生角度(無法準確確認客戶是否真的指定了地點,也可能是被審計單位為完成銷售任務,,虛構地點)入手考慮是更為合適和嚴謹(考試中,,一般很少涉及寫截止認定,除非條件是非常清晰和明確的),。

②客戶需承擔甲公司因此而發(fā)生運費的80%,,即甲公司承擔20%,運費的20%不能理解為影響可變對價,,按照通常思路,,理解為由第三方運輸,,甲公司僅是代收,最終運費屬于運輸方的收入,,甲公司將20%的部分確認為銷售費用即可,。而資料二沒有給定銷售費用相關數據,也就是沒看出銷售費用的問題,。

針對(5):

①市場對該非專利技術并無需求,,這說明不會給企業(yè)帶來經濟利益,不符合資產的確認條件(更不符合無形資產的確認條件了),,企業(yè)確認了無形資產,,所以違反無形資產的存在認定。既然都不能確認為資產,,自然也不涉及到減值的問題,,因而不考慮“無形資產/準確性、計價和分攤,,資產減值損失/完整性(準確性)”,。

②不能寫“研發(fā)支出”,它不屬于報表項目,,不能寫“管理費用”項目,,自行研發(fā)的無形資產費用化支出部分,對應報表項目只能是“研發(fā)費用”,。

③題干明確是“出售”,,所以無市場需求,說明根本沒有市場,,賣不出去,,也就不能為企業(yè)帶來經濟利益。企業(yè)有自用的無形資產,,這個目的是“自用”,,而非“出售”,這種是正常的確認(只要滿足無形資產確認條件),。但是除非題目明確是自用,,否則不管是否點明出售,均要按照出售考慮,。

|

事項序號 |

控制測試是否恰當 (是/否) |

改進建議 |

|

(1) |

否 |

還應當對記賬憑證及后附的銷售單,、出庫單和銷售發(fā)票進行檢查 |

|

(2) |

是 |

— |

|

(3) |

否 |

還需檢查信息系統(tǒng)中與定價主文檔相關的信息處理控制 |

|

(4) |

否 |

還應對調查結果實施檢查 |

(1)注冊會計師的控制測試,,是基于被審計單位設定的控制進行的,簡單的說,,看控制設定了啥,,注冊會計師就針對其測試,不用考慮控制中沒有的,,就看是否對設定的控制進行了全面的測試,。再簡單的說,就是看人家有啥,,我們測啥,。沒有的,就控制測試來說,,不用管,,不用挑控制設定不全面、不合理的毛病,。

(2)針對(2):沒有僅做觀察程序,,還做了檢查程序,所以是恰當的,。

(3)針對(3):控制針對的是“信息處理控制”,,所以測試來說,要一般控制+信息處理控制,,不能僅考慮一般控制,,也不能僅考慮信息處理控制(一般控制是信息處理控制的基礎)。

田老師

2023-06-06 10:18:02 1912人瀏覽

勤奮可愛的學員,,你好:

甲公司于每月末按當月A產品銷售收入的5%向丁公司另行支付追加廣告服務費。月末已經支付了,,所以年末不可能有預付款項——追加廣告服務費,,而表格中有100,所以違反了預付款項的存在認定,,同時追加廣告費本應確認為銷售費用,,因此違反銷售費用完整性認定

于2021年9月1日向丙公司預付6個月基本廣告服務費,每月10萬元,,到年末已經攤銷了4個月,,所以表中是20萬元是正確的

付款時

借:預付賬款—基本廣告費

貸:銀行存款

發(fā)生追加廣告費時

借:銷售費用

貸:銀行存款

攤銷廣告服務費

借:銷售費用

貸:預付賬款—基本廣告費

希望老師的解答能夠對您所有幫助~祝您輕松過關,加油,!

相關答疑

-

2025-01-20

-

2025-01-15

-

2021-07-25

-

2021-07-01

-

2021-06-10

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號