輕四74頁(yè)第4問的第1小問

如題,,為什么題干錯(cuò)誤,,錯(cuò)在哪里?難道對(duì)重大不確定的事項(xiàng)進(jìn)行與治理層溝通不正確嗎,?

問題來(lái)源:

甲公司是ABC會(huì)計(jì)師事務(wù)所的常年審計(jì)客戶,主要從事汽車整車及零部件的生產(chǎn)和銷售。A注冊(cè)會(huì)計(jì)師負(fù)責(zé)審計(jì)甲公司2020年度財(cái)務(wù)報(bào)表,,確定財(cái)務(wù)報(bào)表整體的重要性為300萬(wàn)元,,實(shí)際執(zhí)行的重要性為150萬(wàn)元,明顯微小錯(cuò)報(bào)的臨界值為15萬(wàn)元,。

資料一:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了所了解的甲公司情況及其環(huán)境,,部分內(nèi)容摘錄如下:

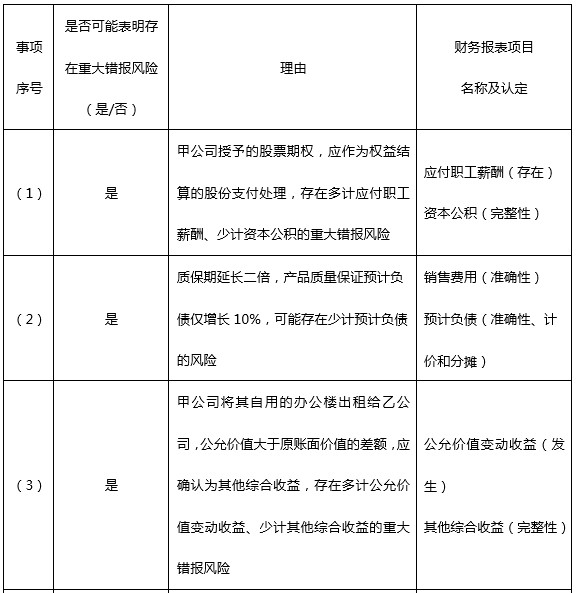

(1)2020年初,,甲公司向50名高管人員每人授予1萬(wàn)份股票期權(quán),行權(quán)條件為自2020年起連續(xù)服務(wù)3年,。授予日股票期權(quán)每份公允價(jià)值為15元,。2020年沒有高管人員離職,預(yù)計(jì)未來(lái)兩年將有5名高管離職,。

(2)2020年初,,甲公司為擴(kuò)大汽車零部件的銷量,將汽車零部件的質(zhì)保期由一年延長(zhǎng)至三年,。

(3)2020年8月,,甲公司將其自用的辦公樓出租給乙公司,租賃開始日,,該辦公樓的賬面余額為4000萬(wàn)元,,公允價(jià)值為4700萬(wàn)元。2020年末該項(xiàng)投資性房地產(chǎn)的公允價(jià)值為4800萬(wàn)元,。

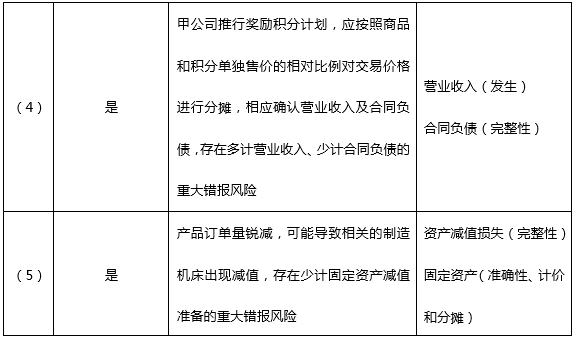

(4)2020年12月,,甲公司推行獎(jiǎng)勵(lì)積分計(jì)劃,客戶每消費(fèi)10元可獲得1個(gè)積分,,每個(gè)積分從次月開始在購(gòu)買汽車零部件及清洗等時(shí)可以抵減1元,。截至2020年末客戶共消費(fèi)100000萬(wàn)元,甲公司估計(jì)該積分的兌換率為95%,。

(5)2020年,,由于競(jìng)爭(zhēng)對(duì)手引入最新制造機(jī)床,大幅提高了產(chǎn)品質(zhì)量,,甲公司a產(chǎn)品的訂單量銳減,。

資料二:

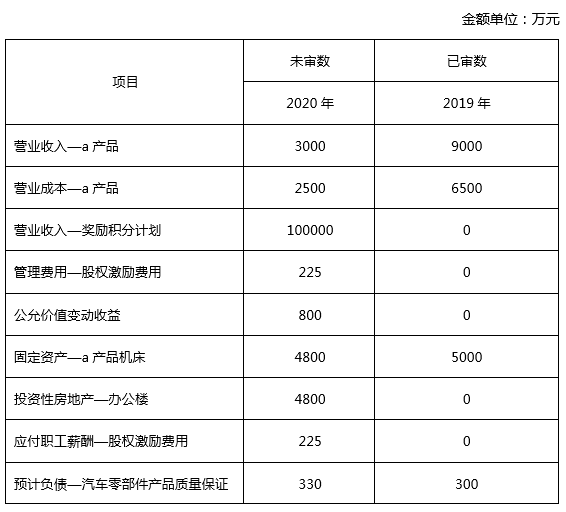

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了甲公司的財(cái)務(wù)數(shù)據(jù),部分內(nèi)容摘錄如下:

資料三:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了審計(jì)計(jì)劃,,部分內(nèi)容摘錄如下:

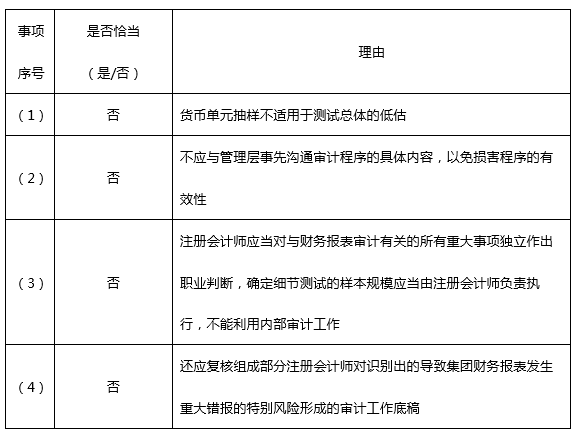

(1)甲公司的其他應(yīng)付款存在低估風(fēng)險(xiǎn),。A注冊(cè)會(huì)計(jì)師擬采用貨幣單元抽樣方法對(duì)其他應(yīng)付款實(shí)施細(xì)節(jié)測(cè)試。

(2)為應(yīng)對(duì)管理層凌駕于控制之上的風(fēng)險(xiǎn),,A注冊(cè)會(huì)計(jì)師測(cè)試了日常會(huì)計(jì)核算過程中作出的會(huì)計(jì)分錄以及編制財(cái)務(wù)報(bào)表過程中作出的其他調(diào)整,、復(fù)核會(huì)計(jì)估計(jì)是否存在偏向、評(píng)價(jià)超出被審計(jì)單位正常經(jīng)營(yíng)過程的重大交易以及顯得異常的重大交易的商業(yè)理由,,并與管理層事先溝通了這些程序的具體內(nèi)容,。

(3)考慮到內(nèi)部審計(jì)與注冊(cè)會(huì)計(jì)師審計(jì)用以實(shí)現(xiàn)各自目標(biāo)的某些方式通常是相似的,A注冊(cè)會(huì)計(jì)師擬在確定細(xì)節(jié)測(cè)試的樣本規(guī)模時(shí)利用內(nèi)部審計(jì)工作,。

(4)A注冊(cè)會(huì)計(jì)師擬參與X注冊(cè)會(huì)計(jì)師對(duì)甲公司重要子公司實(shí)施的風(fēng)險(xiǎn)評(píng)估程序,,包括:①與X注冊(cè)會(huì)計(jì)師討論對(duì)甲公司而言重要的組成部分業(yè)務(wù)活動(dòng);②與X注冊(cè)會(huì)計(jì)師討論由于舞弊或錯(cuò)誤導(dǎo)致組成部分財(cái)務(wù)信息發(fā)生重大錯(cuò)報(bào)的可能性,。

資料四:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了實(shí)施進(jìn)一步審計(jì)程序的情況,,部分內(nèi)容摘錄如下:

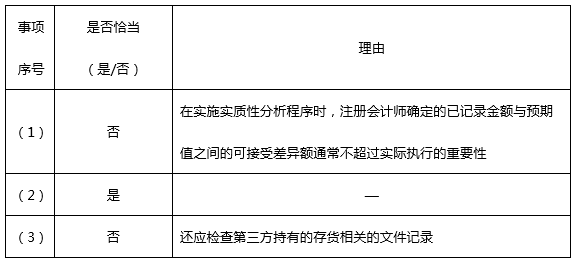

(1)甲公司在對(duì)銷售費(fèi)用實(shí)施實(shí)質(zhì)性分析程序時(shí),,確定的可接受的差異額為180萬(wàn)元,賬面金額比預(yù)期值少200萬(wàn)元,,A注冊(cè)會(huì)計(jì)師擬針對(duì)這200萬(wàn)元的差異額的全額進(jìn)行調(diào)查,,結(jié)果滿意。

(2)A注冊(cè)會(huì)計(jì)師在實(shí)施控制測(cè)試時(shí)識(shí)別出一項(xiàng)偏差,,因該偏差系員工舞弊所致,據(jù)此得出控制運(yùn)行無(wú)效的結(jié)論,,未再擴(kuò)大樣本量進(jìn)行測(cè)試,。

(3)2020年末,甲公司有1000萬(wàn)元的產(chǎn)成品由第三方代為保管,,由于實(shí)施存貨監(jiān)盤及函證均不可行,A注冊(cè)會(huì)計(jì)師檢查了甲公司提供的產(chǎn)成品生產(chǎn)記錄,、出入庫(kù)單據(jù)以及相關(guān)運(yùn)輸單據(jù),,據(jù)此認(rèn)可了該項(xiàng)存貨的數(shù)量。

資料五:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了重大事項(xiàng)的處理情況,,部分內(nèi)容摘錄如下:

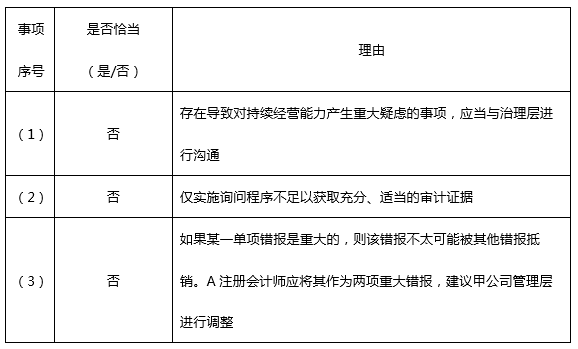

(1)甲公司存在多項(xiàng)導(dǎo)致對(duì)持續(xù)經(jīng)營(yíng)能力產(chǎn)生重大疑慮的事項(xiàng),,A注冊(cè)會(huì)計(jì)師評(píng)估了管理層針對(duì)此類事項(xiàng)的應(yīng)對(duì)計(jì)劃,對(duì)其中存在重大不確定性的事項(xiàng)與治理層進(jìn)行了溝通,。

(2)甲公司2020年末的一項(xiàng)重大未決訴訟在審計(jì)報(bào)告日前終審結(jié)案,,管理層根據(jù)判決結(jié)果調(diào)整了2020年度財(cái)務(wù)報(bào)表。A注冊(cè)會(huì)計(jì)師詢問了管理層,,結(jié)果滿意,,未再實(shí)施其他審計(jì)程序。

(3)甲公司2020年度同時(shí)多計(jì)營(yíng)業(yè)收入和營(yíng)業(yè)成本各400萬(wàn)元,,因兩項(xiàng)錯(cuò)報(bào)抵銷后不影響凈利潤(rùn),,A注冊(cè)會(huì)計(jì)師同意管理層不予調(diào)整。

要求:針對(duì)資料(一)第(1)至(5)項(xiàng),,結(jié)合資料(二),,假定不考慮其他條件,逐項(xiàng)指出資料(一)所列事項(xiàng)是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),。如果認(rèn)為可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),,簡(jiǎn)要說(shuō)明理由。如果認(rèn)為該風(fēng)險(xiǎn)為認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn),,說(shuō)明該風(fēng)險(xiǎn)主要與哪些財(cái)務(wù)報(bào)表項(xiàng)目的哪些認(rèn)定相關(guān)(不考慮稅務(wù)影響),。

針對(duì)資料(三)第(1)至(4)項(xiàng),假定不考慮其他條件,,逐項(xiàng)指出A注冊(cè)會(huì)計(jì)師的做法是否恰當(dāng),。如不恰當(dāng),,簡(jiǎn)要說(shuō)明理由。

針對(duì)資料(四)第(1)至(3)項(xiàng),假定不考慮其他條件,逐項(xiàng)指出A注冊(cè)會(huì)計(jì)師的做法是否恰當(dāng),。如不恰當(dāng),,簡(jiǎn)要說(shuō)明理由。

針對(duì)資料(五)第(1)至(3)項(xiàng),假定不考慮其他條件,逐項(xiàng)指出A注冊(cè)會(huì)計(jì)師的做法是否恰當(dāng),。如不恰當(dāng),,簡(jiǎn)要說(shuō)明理由。

于老師

2021-06-21 10:31:29 1887人瀏覽

尊敬的學(xué)員,,您好:

是這樣的,,老師先給您列示一下教材原文,再給您解釋,。

注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)與治理層就識(shí)別出的可能導(dǎo)致對(duì)被審計(jì)單位持續(xù)經(jīng)營(yíng)能力產(chǎn)生重大疑慮的事項(xiàng)或情況進(jìn)行溝通,,除非治理層全部成員參與管理被審計(jì)單位。

與治理層的溝通應(yīng)當(dāng)包括下列方面:

(1)這些事項(xiàng)或情況是否構(gòu)成重大不確定性,;

(2)管理層在編制財(cái)務(wù)報(bào)表時(shí)運(yùn)用持續(xù)經(jīng)營(yíng)假設(shè)是否適當(dāng),;

(3)財(cái)務(wù)報(bào)表中的相關(guān)披露是否充分;

(4)對(duì)審計(jì)報(bào)告的影響(如適用),。

我們看上面,,應(yīng)當(dāng)溝通的是“重大疑慮”,這里并不僅僅包括重大不確定性的問題,,所以本題錯(cuò)在了這里,,并不是僅僅溝通其中的重大不確定性的事項(xiàng)。

您看您可以理解么,?若您還有疑問,,歡迎繼續(xù)提問??啾M甘來(lái)終是甘,,山河星月皆賀禮,加油,!

相關(guān)答疑

-

2023-12-20

-

2023-08-19

-

2023-07-16

-

2022-05-13

-

2020-10-14

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)