卷四綜合題第一題第四問能填公允價值變動損益嗎

這邊可以填公允價值變動損益(完整性)嗎? 是不是關(guān)于關(guān)于公允價值變動的損益科目不論是收益和損失都是反應(yīng)在公允價值變動收益中,?

問題來源:

甲公司是ABC會計師事務(wù)所的常年審計客戶。A注冊會計師負(fù)責(zé)審計甲公司2020年度財務(wù)報表,確定財務(wù)報表整體的重要性為240萬元,。

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環(huán)境,部分內(nèi)容摘錄如下:

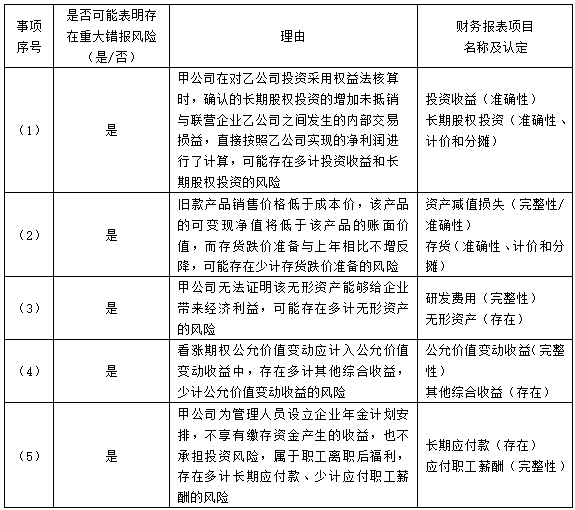

(1)2020年,甲公司的聯(lián)營企業(yè)乙公司按照公允價值向甲公司銷售100萬元的家電零件,,甲公司持有乙公司30%的股權(quán),乙公司2020年度的凈利潤為1000萬元,。

(2)2020年年初甲公司推出新款產(chǎn)品,,新產(chǎn)品銷量持續(xù)上升,迅速占領(lǐng)市場,。甲公司為加快資金回流,,決定以低于成本的價格處理舊款產(chǎn)品。

(3)甲公司自2018年起研發(fā)一項新產(chǎn)品技術(shù),,于2020年12月末完成技術(shù)研發(fā)工作,,并確認(rèn)無形資產(chǎn)300萬元。甲公司擬將其出售,,因受國家產(chǎn)業(yè)政策的影響,,市場對該類新產(chǎn)品尚無需求。

(4)2020年6月1日,,甲公司向丙公司發(fā)行以自身普通股為標(biāo)的的看漲期權(quán),。根據(jù)該期權(quán)合同,如果丙公司行權(quán),,則有權(quán)以每股101元的價格從甲公司購入1000萬股普通股,。2020年6月1日期權(quán)的公允價值為5000萬元,2020年末期權(quán)公允價值為5200萬元,。

(5)2020年,,按照甲公司為管理人員設(shè)立的一項企業(yè)年金計劃安排,應(yīng)向年金基金繳存1000萬元,。年金基金將其計入管理人員個人賬戶并負(fù)責(zé)資金的運作,。甲公司不享有繳存資金產(chǎn)生的收益,也不承擔(dān)投資風(fēng)險,。

資料二:

A注冊會計師在審計工作底稿中記錄了甲公司的財務(wù)數(shù)據(jù),,部分內(nèi)容摘錄如下:

資料三:

A注冊會計師在審計工作底稿中記錄了審計計劃,部分內(nèi)容摘錄如下:

(1)治理層提出希望知悉審計過程中發(fā)現(xiàn)的所有錯報,,因此,,A注冊會計師確定的明顯微小錯報的臨界值為零。

(2)A注冊會計師認(rèn)為無須對金額低于實際執(zhí)行的重要性的財務(wù)報表項目實施進(jìn)一步審計程序,。

(3)在運用審計抽樣實施細(xì)節(jié)測試時,,A注冊會計師擬將可容忍錯報的金額設(shè)定為等于財務(wù)報表整體的重要性。

資料四:

A注冊會計師在審計工作底稿中記錄了實施進(jìn)一步審計程序的情況,,部分內(nèi)容摘錄如下:

(1)甲公司2020年發(fā)生一起銷售員工冒領(lǐng)促銷產(chǎn)品事件,,金額500萬元,。考慮到相關(guān)控制存在缺陷,,A注冊會計師未予以信賴,,通過實施實質(zhì)性分析程序獲取了相關(guān)的審計證據(jù)。

(2)為獲取甲公司對關(guān)鍵管理人員薪酬披露的正確性方面的審計證據(jù),,A注冊會計師獲取了財務(wù)部編制的關(guān)鍵管理人員薪酬明細(xì)表,,并向關(guān)鍵管理人員進(jìn)行了函證,結(jié)果滿意,。

(3)甲公司的銷售費用存在低估風(fēng)險。A注冊會計師采用貨幣單元抽樣方法對銷售費用實施了細(xì)節(jié)測試,。

(4)甲公司管理層對固定資產(chǎn)計提了350萬元的資產(chǎn)減值準(zhǔn)備,。A注冊會計師作出了350萬元至500萬元的區(qū)間估計,據(jù)此認(rèn)可了管理層的估計,。

資料五:

A注冊會計師在審計工作底稿中記錄了重大事項的處理情況,部分內(nèi)容摘錄如下:

(1)因未能在審計報告日前獲取甲公司2020年年度報告的最終版本,,A注冊會計師在審計報告中增加了強調(diào)事項段予以說明,。

(2)2021年1月2日,甲公司因2020年產(chǎn)品安全事件繳納罰款400萬元,,管理層在2020年度財務(wù)報表中將其確認(rèn)為營業(yè)外支出,。A注冊會計師詢問了管理層,得到滿意答復(fù),,認(rèn)可了管理層的處理,。

(3)甲公司將2020年管理用固定資產(chǎn)的折舊費400萬元計入產(chǎn)品成本,導(dǎo)致營業(yè)利潤高估10萬元,,A注冊會計師認(rèn)為該項錯報影響較小,,未要求管理層作出更正。

(4)2021年3月15日,,A注冊會計師出具了審計報告,。在財務(wù)報表報出前,,A注冊會計師獲悉甲公司2020年末的一項重大未決訴訟在2021年3月10日終審結(jié)案,因此,,要求管理層調(diào)整財務(wù)報表,,并于2021年3月20日重新出具了審計報告,管理層于2021年3月21日批準(zhǔn)并報出修改后的財務(wù)報表,。

要求:

(1)針對資料(1一)第(1)至(5)項,,結(jié)合資料(二),假定不考慮其他條件,,逐項指出資料(一)所列事項是否可能表明存在重大錯報風(fēng)險。如果認(rèn)為可能表明存在重大錯報風(fēng)險,,簡要說明理由,,并說明該風(fēng)險主要與哪些財務(wù)報表項目的哪些認(rèn)定相關(guān)(不考慮稅務(wù)影響)。

(2)針對資料(三)第(1)至(3)項,,假定不考慮其他條件,,逐項指出審計計劃的內(nèi)容是否恰當(dāng)。如不恰當(dāng),,簡要說明理由,。

|

事項 序號 |

是否恰當(dāng) (是/否) |

理由 |

|

(1) |

是 |

— |

|

(2) |

否 |

對單個金額低于實際執(zhí)行的重要性但匯總起來可能金額重大的財務(wù)報表項目、存在低估風(fēng)險的財務(wù)報表項目或者識別出存在舞弊風(fēng)險的財務(wù)報表項目,,應(yīng)當(dāng)實施進(jìn)一步審計程序 |

|

(3) |

否 |

在運用審計抽樣實施細(xì)節(jié)測試時,,注冊會計師可以將可容忍錯報的金額設(shè)定為等于或低于實際執(zhí)行的重要性 |

(3)針對資料(四)第(1)至(4)項,假定不考慮其他條件,,逐項指出A注冊會計師的做法是否恰當(dāng),。如不恰當(dāng),簡要說明理由,。

|

事項 序號 |

是否恰當(dāng) (是/否) |

理由 |

|

(1) |

否 |

存在舞弊導(dǎo)致的特別風(fēng)險,,僅實施實質(zhì)性分析程序不足以獲取充分、適當(dāng)?shù)膶徲嬜C據(jù) |

|

(2) |

否 |

應(yīng)當(dāng)確認(rèn)關(guān)鍵管理人員薪酬明細(xì)表的完整性 |

|

(3) |

否 |

貨幣單元抽樣不適用于測試低估 |

|

(4) |

是 |

— |

(4)針對資料(五)第(1)至(4)項,,假定不考慮其他條件,,逐項指出A注冊會計師的做法是否恰當(dāng)。如不恰當(dāng),,簡要說明理由,。

|

事項 序號 |

是否恰當(dāng) (是/否) |

理由 |

|

(1) |

否 |

未能在審計報告日前獲取年度報告的最終版本,應(yīng)當(dāng)要求管理層提供書面聲明,,而非增加強調(diào)事項段 |

|

(2) |

否 |

還應(yīng)檢查處罰文件和付款單據(jù)/詢問程序不足以獲取充分,、適當(dāng)?shù)膶徲嬜C據(jù) |

|

(3) |

否 |

屬于金額重大的錯報,應(yīng)當(dāng)要求管理層進(jìn)行調(diào)整 |

|

(4) |

否 |

新的審計報告日不應(yīng)早于修改后的財務(wù)報表批準(zhǔn)日 |

賀老師

2021-08-23 16:11:42 3431人瀏覽

不可以,,公允價值變動損益是科目不是報表項目所以不可以

是的您理解的是正確的

每個努力學(xué)習(xí)的小天使都會有收獲的,加油,!相關(guān)答疑

-

2021-05-13

-

2020-10-07

-

2020-09-21

-

2020-09-09

-

2020-07-14

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號