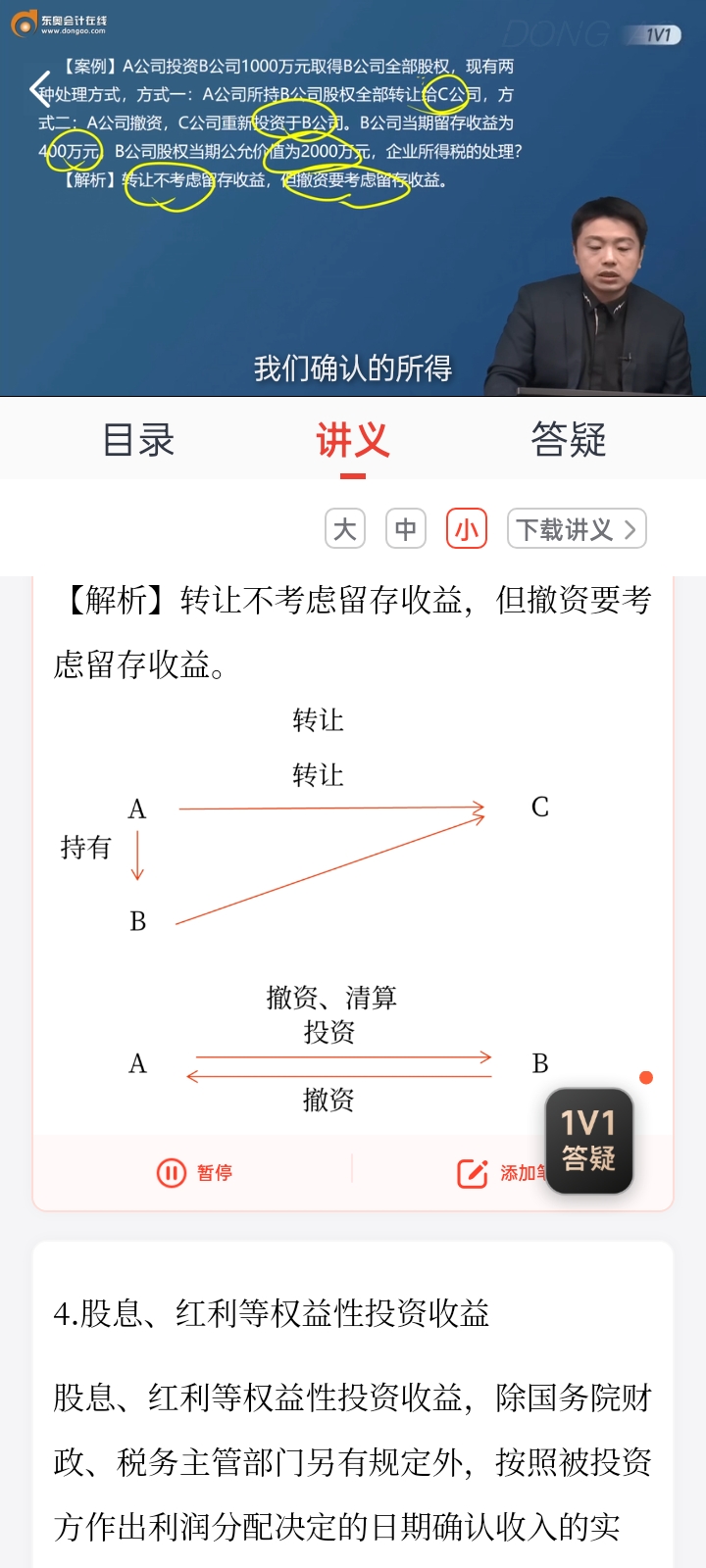

股權(quán)轉(zhuǎn)讓和撤資,、清算稅務(wù)處理的區(qū)別,。

稅法(2023)>1V1專享-光速基礎(chǔ)班-陳冶>收入總額(1)>16分49秒>講義段ID:7590784

這里還是聽不懂,,為什么轉(zhuǎn)讓不讓減,,而撤資,,清算可以減,。還有轉(zhuǎn)讓,,撤資,,清算有計算公式嗎

問題來源:

孔老師

2023-06-20 10:43:34 390人瀏覽

尊敬的學員您好:

有公式,,老師為您整體梳理一下:

行為 | 取得的價款劃分 | 存在差別原因 |

撤回或減少投資(清算同) | 投資收回 | 對于被投資企業(yè)來說,,需要減少注冊資本,按照減資比例分配累計未分配利潤和累計盈余公積,這個環(huán)節(jié)就相當于實際分配了股息,,需要計算股息所得 |

相當于被投資企業(yè)累計未分配利潤和累計盈余公積按減少實收資本比例計算的部分 | ||

投資資產(chǎn)轉(zhuǎn)讓所得=實際收到的轉(zhuǎn)讓價款-投資成本-股息紅利 | ||

股權(quán)轉(zhuǎn)讓 | 取得股權(quán)所發(fā)生的成本 | 對于被投資企業(yè)來說,,只是換了一個股東,被投資企業(yè)的注冊資本及累計未分配利潤和累計盈余公積等沒有影響,,所以不得扣減被投資企業(yè)未分配利潤等股東留存收益中按該項股權(quán)所可能分配的金額 |

股權(quán)轉(zhuǎn)讓所得=股權(quán)轉(zhuǎn)讓收入-取得股權(quán)所發(fā)生的成本 |

【舉例】甲公司以1000萬元投資乙公司,,取得乙公司30%的股權(quán),過了一段時間,,甲公司將該部分股權(quán)轉(zhuǎn)讓給丙,,轉(zhuǎn)讓時乙公司累計未分配利潤是3000萬元,如果這時計算甲轉(zhuǎn)讓股權(quán)所得時把相當于甲的累計未分配利潤部分3000×30%=900(萬元)減掉,,因為這部分假如認為是股息紅利的話,,那這部分就是免稅的了。如果丙取得了該30%的股份,,過了一段時間乙公司把累計未分配利潤全部分配,,那么丙就會得到900萬元的股息紅利,這900萬元也是免稅的,,那就相當于甲轉(zhuǎn)讓的時候900萬元免過稅,,丙得到900萬元的時候又免過一次,這是不合理的,,所以才有規(guī)定,,企業(yè)轉(zhuǎn)讓股權(quán)的所得全部確認為轉(zhuǎn)讓收益,不確認權(quán)益性投資收益,。

而如果是撤資或清算,,那就只會有一次免稅,所以撤資或清算時可以扣除被投資企業(yè)未分配利潤等股東留存收益中按該項股權(quán)可能分配的金額,。

每天努力,就會看到不一樣的自己,,加油,!

相關(guān)答疑

-

2024-12-05

-

2024-07-22

-

2023-08-03

-

2020-09-20

-

2020-06-04

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號