購(gòu)買(mǎi)少數(shù)股權(quán)稅費(fèi)為何不計(jì)管理費(fèi)用,?

問(wèn)什么相關(guān)稅費(fèi)計(jì)入成本呢,?不是在追加前已經(jīng)形成了控制,為什么這300不計(jì)入管理費(fèi)用

問(wèn)題來(lái)源:

(1)20×8年1月1日,,甲公司以發(fā)行4000萬(wàn)股普通股(面值1元/股)為對(duì)價(jià),從控股股東乙公司處購(gòu)買(mǎi)其持有的丙公司70%股權(quán),。當(dāng)日,,甲公司所發(fā)行股份的公允價(jià)值為7元/股;丙公司賬面所有者權(quán)益為22000萬(wàn)元,,其中股本2000萬(wàn)元,,資本公積8000萬(wàn)元,盈余公積8000萬(wàn)元,,未分配利潤(rùn)4000萬(wàn)元,。另外,甲公司以銀行存款支付中介機(jī)構(gòu)費(fèi)用1000萬(wàn)元,。甲公司當(dāng)日對(duì)丙公司的董事會(huì)進(jìn)行改選,,改選后能夠控制丙公司的相關(guān)活動(dòng)。

(2)20×8年3月10日,,甲公司將其生產(chǎn)的成本為600萬(wàn)元的商品以800萬(wàn)元的價(jià)格出售給丙公司,。至20×8年12月31日,丙公司自甲公司購(gòu)入的商品已對(duì)外出售40%,,售價(jià)為400萬(wàn)元,;其余60%部分尚未對(duì)外銷(xiāo)售,形成存貨,。

20×8年7月2日,,甲公司以1800萬(wàn)元的價(jià)格將一項(xiàng)專(zhuān)利技術(shù)轉(zhuǎn)讓給丙公司使用。該專(zhuān)利技術(shù)的成本為1200萬(wàn)元,,已攤銷(xiāo)120萬(wàn)元,,未計(jì)提減值準(zhǔn)備。丙公司將受讓的專(zhuān)利技術(shù)用于內(nèi)部管理,,原預(yù)計(jì)使用10年,,已使用1年,預(yù)計(jì)尚可使用9年,,預(yù)計(jì)凈殘值為零,,采用直線法攤銷(xiāo)。

至20×8年12月31日,,丙公司尚未支付上述交易的價(jià)款;甲公司對(duì)賬齡在1年以內(nèi)包括關(guān)聯(lián)方在內(nèi)的應(yīng)收款項(xiàng),,按照其余額的5%計(jì)提壞賬準(zhǔn)備,。

(3)20×8年度,,丙公司實(shí)現(xiàn)凈利潤(rùn)3000萬(wàn)元,因持有金融資產(chǎn)確認(rèn)其他綜合收益600萬(wàn)元,。20×8年12月31日,,丙公司賬面所有者權(quán)益為25600萬(wàn)元,其中股本2000萬(wàn)元,,資本公積8000萬(wàn)元,,其他綜合收益600萬(wàn)元,盈余公積8300萬(wàn)元,,未分配利潤(rùn)6700萬(wàn)元,。

(4)丙公司20×9年度第一季度實(shí)現(xiàn)凈利潤(rùn)1000萬(wàn)元,其他綜合收益未發(fā)生變化,。20×9年3月31日,,丙公司賬面所有者權(quán)益為26600萬(wàn)元,其中股本2000萬(wàn)元,,資本公積8000萬(wàn)元,,其他綜合收益600萬(wàn)元,盈余公積8300萬(wàn)元,,未分配利潤(rùn)7700萬(wàn)元,。

(5)20×9年4月1日,甲公司支付價(jià)款14600萬(wàn)元自外部獨(dú)立第三方購(gòu)買(mǎi)其所持丙公司30%股權(quán),,從而使丙公司成為甲公司的全資子公司,。甲公司另向提供服務(wù)的中介機(jī)構(gòu)支付費(fèi)用300萬(wàn)元。

其他有關(guān)資料:第一,,合并日,,丙公司在其個(gè)別財(cái)務(wù)報(bào)表中資產(chǎn)、負(fù)債的賬面價(jià)值與其在乙公司合并財(cái)務(wù)報(bào)表中的賬面價(jià)值相同,。第二,,甲公司和丙公司均按照凈利潤(rùn)的10%提取法定盈余公積,不計(jì)提任意盈余公積,。第三,,本題不考慮相關(guān)稅費(fèi)及其他因素。

①甲公司合并丙公司為同一控制下的企業(yè)合并,。

理由:甲公司從控股股東處購(gòu)買(mǎi)丙公司70%股權(quán)能夠?qū)Ρ緦?shí)施控制,,甲公司和丙公司合并前后均受同一方乙公司控制,,且非暫時(shí)性的。

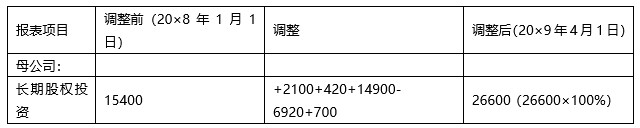

②長(zhǎng)期股權(quán)投資的初始投資成本=22000×70%=15400(萬(wàn)元),。

借:長(zhǎng)期股權(quán)投資 15400

貸:股本 4000

資本公積—股本溢價(jià) 11400

借:管理費(fèi)用 1000

貸:銀行存款 1000

③合并日的抵銷(xiāo)處理

a.長(zhǎng)期股權(quán)投資與子公司所有者權(quán)益相抵銷(xiāo)

借:股本 2000

資本公積 8000

盈余公積 8000

未分配利潤(rùn) 4000

貸:長(zhǎng)期股權(quán)投資 15400

少數(shù)股東權(quán)益 6600(22000×30%)

b.恢復(fù)留存收益

借:資本公積 8400

貸:盈余公積 5600(8000×70%)

未分配利潤(rùn) 2800(4000×70%)

借:長(zhǎng)期股權(quán)投資 2100(3000×70%)

貸:投資收益 2100

借:長(zhǎng)期股權(quán)投資 420(600×70%)

貸:其他綜合收益 420

②將母公司(甲公司)對(duì)子公司(丙公司)的長(zhǎng)期股權(quán)投資與子公司(丙公司)所有者權(quán)益的抵銷(xiāo)

借:股本 2000

資本公積 8000

其他綜合收益 600

盈余公積 8300

年末未分配利潤(rùn) 6700

貸:長(zhǎng)期股權(quán)投資 17920

少數(shù)股東權(quán)益 7680

借:資本公積 8400

貸:盈余公積 5600(8000×70%)

未分配利潤(rùn) 2800(4000×70%)

③將母公司(甲公司)對(duì)子公司(丙公司)投資收益與子公司(丙公司)利潤(rùn)分配有關(guān)項(xiàng)目的抵銷(xiāo)

借:投資收益 2100

少數(shù)股東損益 900

年初未分配利潤(rùn) 4000

貸:提取盈余公積 300

年末未分配利潤(rùn) 6700

④抵銷(xiāo)內(nèi)部交易

借:營(yíng)業(yè)收入 800

貸:營(yíng)業(yè)成本 800

借:營(yíng)業(yè)成本 120[(800-600)×60%]

貸:存貨 120

借:資產(chǎn)處置收益 720

貸:無(wú)形資產(chǎn)—原價(jià) 720

借:無(wú)形資產(chǎn)—累計(jì)攤銷(xiāo) 40

貸:管理費(fèi)用 40

⑤抵銷(xiāo)內(nèi)部債權(quán)債務(wù)

借:應(yīng)付賬款 2600(1800+800)

貸:應(yīng)收賬款 2600

借:應(yīng)收賬款—壞賬準(zhǔn)備 130

貸:信用減值損失 130

(3)根據(jù)資料(5),,判斷甲公司20×9年4月購(gòu)買(mǎi)丙公司30%股權(quán)的性質(zhì),,計(jì)算對(duì)丙公司30%股權(quán)投資在甲公司個(gè)別財(cái)務(wù)報(bào)表中應(yīng)確認(rèn)的金額,并編制相關(guān)會(huì)計(jì)分錄,。

甲公司個(gè)別報(bào)表中購(gòu)買(mǎi)丙公司股權(quán)應(yīng)確認(rèn)長(zhǎng)期股權(quán)投資的金額=付出對(duì)價(jià)的公允價(jià)值+直接相關(guān)稅費(fèi)=14600+300=14900(萬(wàn)元)。

借:長(zhǎng)期股權(quán)投資 14900

貸:銀行存款 14900

①調(diào)整資本公積

借:資本公積 6920

貸:長(zhǎng)期股權(quán)投資 6920[1]

【解讀[1]】調(diào)整后,合并報(bào)表層面將甲公司取得30%股權(quán)部分的價(jià)值調(diào)整為7980萬(wàn)元(14900-6920),,即調(diào)整后與應(yīng)享有子公司自合并日開(kāi)始持續(xù)計(jì)算的凈資產(chǎn)份額7980萬(wàn)元(26600×30%)相等,;調(diào)整后,合并報(bào)表層面甲公司取得丙公司100%股權(quán)的價(jià)值應(yīng)為26600萬(wàn)元(如上表所示),,因此,,還需做如下調(diào)整抵銷(xiāo)處理。

②按照權(quán)益法對(duì)母公司長(zhǎng)期股權(quán)投資進(jìn)行調(diào)整

借:長(zhǎng)期股權(quán)投資 2100(3000×70%)

貸:年初未分配利潤(rùn) 2100

借:長(zhǎng)期股權(quán)投資 700(1000×70%)

貸:投資收益 700

借:長(zhǎng)期股權(quán)投資 420

貸:其他綜合收益 420

③將母公司(甲公司)對(duì)子公司(丙公司)的長(zhǎng)期股權(quán)投資與子公司(丙公司)所有者權(quán)益的抵銷(xiāo)

借:股本 2000

資本公積 8000

其他綜合收益 600

盈余公積 8300

年末未分配利潤(rùn) 7700

貸:長(zhǎng)期股權(quán)投資 26600[2]

【解讀[2]】

④將母公司(甲公司)對(duì)子公司(丙公司)投資收益與子公司(丙公司)利潤(rùn)分配有關(guān)項(xiàng)目的抵銷(xiāo)

借:投資收益 700(1000×70%)

少數(shù)股東損益 300

年初未分配利潤(rùn) 6700

貸:年末未分配利潤(rùn) 7700

借:資本公積 8400

貸:盈余公積 5600(8000×70%)

未分配利潤(rùn) 2800(4000×70%)

陳老師

2022-08-17 17:01:03 1259人瀏覽

若是控制時(shí)點(diǎn),,稅費(fèi)計(jì)管理費(fèi)用,

題目是購(gòu)買(mǎi)少數(shù)股權(quán),,不是控制時(shí)點(diǎn),,稅費(fèi)計(jì)長(zhǎng)投成本,

就是說(shuō)只有控制時(shí)點(diǎn),,不將稅費(fèi)計(jì)長(zhǎng)投,,是避免影響商譽(yù),

其他時(shí)點(diǎn) 不用計(jì)算合并日商譽(yù),,都是將稅費(fèi)計(jì)長(zhǎng)投,。

每天努力,就會(huì)看到不一樣的自己,,加油,!

相關(guān)答疑

-

老師,,能不能寫(xiě)一下達(dá)到控制時(shí)甲公司個(gè)別財(cái)務(wù)報(bào)表上的分錄,?

追加投資的會(huì)計(jì)處理直接投資及同一控制下取得子公司合并日后合并財(cái)務(wù)報(bào)表的編制

2024-08-19

-

2024-03-12

-

2022-06-23

-

2020-08-04

-

2019-08-12

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)