問題來源:

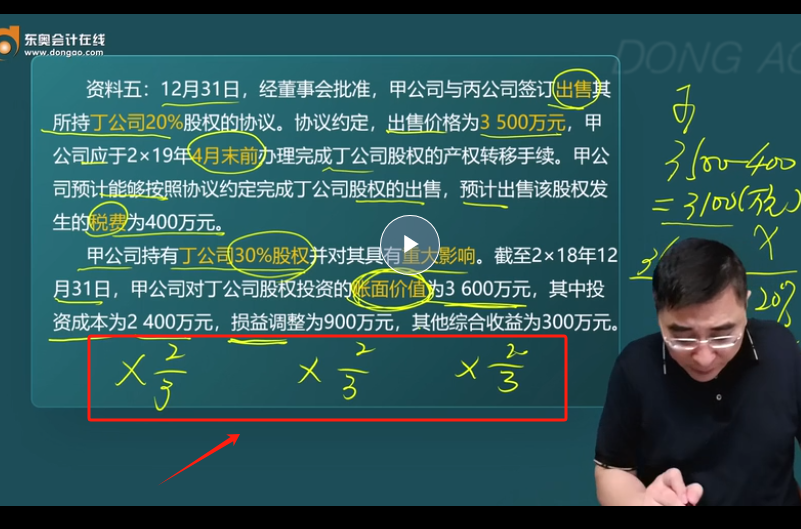

資料五:12月31日,,經(jīng)董事會批準,,甲公司與丙公司簽訂出售其所持丁公司20%股權的協(xié)議。協(xié)議約定,,出售價格為3 500萬元,,甲公司應于2×19年4月末前辦理完成丁公司股權的產(chǎn)權轉移手續(xù)。甲公司預計能夠按照協(xié)議約定完成丁公司股權的出售,,預計出售該股權發(fā)生的稅費為400萬元,。

甲公司持有丁公司30%股權并對其具有重大影響。截至2×18年12月31日,,甲公司對丁公司股權投資的賬面價值為3 600萬元,,其中投資成本為2 400萬元,損益調整為900萬元,,其他綜合收益為300萬元,。

要求5:

根據(jù)資料五,,判斷甲公司對擬出售的丁公司股權應當如何分類及計量,,編制相關會計分錄;說明甲公司保留所持丁公司10%股權投資在完成出售20%股權前的會計處理原則。

【答案】甲公司擬出售的丁公司的20%股權應當劃分為持有待售資產(chǎn),,不再按照權益法核算,。

甲公司對擬出售的丁公司股權部分應當按照公允價值減去出售費用后的凈額3 100萬元(3 500-400),與其賬面價值2 400萬元(3 600×2/3)二者孰低計量,。

會計分錄如下:

借:持有待售資產(chǎn)——長期股權投資2 400

貸:長期股權投資——投資成本 1 600

(2 400×2/3)

——損益調整 600

(900×2/3)

——其他綜合收益 200

(300×2/3)

對于未劃分為持有待售資產(chǎn)的剩余10%權益性投資,,應當在劃分為持有待售的那部分權益性投資出售前繼續(xù)采用權益法進行會計處理。

查看完整問題

王老師

2024-07-21 23:19:10 179人瀏覽

尊敬的學員,,您好:

這里的2/3是因為甲公司原本持有丁公司30%的股權,,現(xiàn)在計劃出售其中的20%,也就是出售了所持股權的2/3(20%/30% = 2/3),。所以,,當計算擬出售股權的賬面價值時,需要將甲公司對丁公司股權投資的賬面價值3600萬元的2/3,,即2400萬元,,作為擬出售股權的賬面價值。

每個努力學習的小天使都會有收獲的,,加油,!有幫助(4)

答案有問題?

相關答疑

-

2025-01-14

-

2023-06-22

-

2023-06-08

-

2023-05-27

-

2022-05-16

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號