非貨幣性資產(chǎn)交換的賬務(wù)處理

麻煩老師寫下分錄。另外如果在涉及補(bǔ)價(jià)的情況下,,收到或支付的補(bǔ)價(jià)里包含價(jià)差和稅差,在計(jì)算換入資產(chǎn)的成本時(shí)是不是只考慮價(jià)差而不考慮稅差呢,?做題時(shí)是不是先把補(bǔ)價(jià)包含的價(jià)差稅差先算一下,?謝謝老師

問(wèn)題來(lái)源:

正確答案:A,B,D

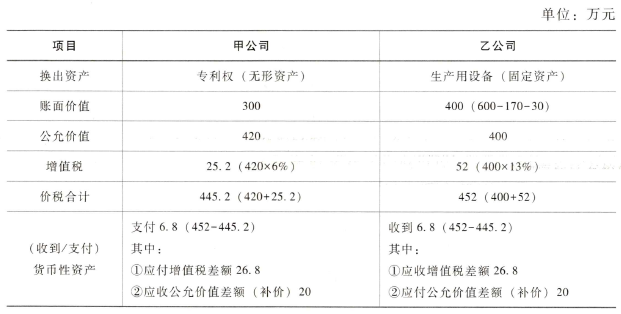

答案分析:由于在該項(xiàng)交易中涉及少量的貨幣性資產(chǎn),,即涉及銀行存款6.8萬(wàn)元(含稅)。首先應(yīng)當(dāng)判斷資產(chǎn)置換是否屬于非貨幣性資產(chǎn)交換,。甲公司:20(不含稅)/420×100%=4.76%<25%;乙公司:20(不含稅)/(400+20)×100%=4.76%<25%,,資產(chǎn)交換的補(bǔ)價(jià)占整個(gè)交易的比例小于25%,屬于非貨幣性資產(chǎn)交換,。甲公司以其擁有的專利權(quán)與乙公司生產(chǎn)用設(shè)備交換,,專利權(quán)和生產(chǎn)用設(shè)備這項(xiàng)固定資產(chǎn)的未來(lái)現(xiàn)金流量在時(shí)間、風(fēng)險(xiǎn),、金額方面有顯著區(qū)別,,因此判斷兩項(xiàng)資產(chǎn)的交換具有商業(yè)實(shí)質(zhì),;同時(shí),專利權(quán)和生產(chǎn)用設(shè)備的公允價(jià)值均能夠可靠地計(jì)量,,因此,,甲公司和乙公司均應(yīng)當(dāng)以公允價(jià)值為基礎(chǔ)確定換入資產(chǎn)的成本,并確認(rèn)產(chǎn)生的損益,。甲公司換入設(shè)備的入賬價(jià)值=420+420×6%+6.8-400×13%+2=402(萬(wàn)元),確認(rèn)資產(chǎn)處置損益的金額=420-300=120(萬(wàn)元),;乙公司換入無(wú)形資產(chǎn)的入賬價(jià)值=400+400×13%-420×6%-6.8=420(萬(wàn)元),,確認(rèn)資產(chǎn)處置損益的金額=400-(600-170-30)=0(萬(wàn)元),選項(xiàng)C不正確,。相關(guān)計(jì)算如下表所示:

王老師

2022-04-21 08:36:28 1789人瀏覽

麻煩老師寫下分錄,。另外如果在涉及補(bǔ)價(jià)的情況下,收到或支付的補(bǔ)價(jià)里包含價(jià)差和稅差,,在計(jì)算換入資產(chǎn)的成本時(shí)是不是只考慮價(jià)差而不考慮稅差呢?答:分錄中因?yàn)榭紤]了增值稅了,,所以這里的補(bǔ)價(jià)也是包含稅差的,。

做題時(shí)是不是先把補(bǔ)價(jià)包含的價(jià)差稅差先算一下,?答:是的,這樣是為了計(jì)算是否屬于非貨幣性資產(chǎn)交換,,因?yàn)椴缓惖难a(bǔ)價(jià)/最大公允價(jià)值小于25%才屬于非貨幣性資產(chǎn)交換,。不是為了在分錄中只體現(xiàn)價(jià)差的補(bǔ)價(jià),。

乙公司

借:固定資產(chǎn)清理400

累計(jì)折舊170

固定資產(chǎn)減值準(zhǔn)備30

貸:固定資產(chǎn)600

借:無(wú)形資產(chǎn)420

應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn))25.2

銀行存款6.8

貸:固定資產(chǎn)清理400

應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷)52

甲公司

借:固定資產(chǎn)402

應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn))52

貸:無(wú)形資產(chǎn)300

應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷)25.2

資產(chǎn)處置損益120

銀行存款8.8

相關(guān)答疑

-

2022-08-25

-

2022-04-01

-

2022-03-25

-

2020-08-28

-

2020-08-17

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)