問題來源:

第六節(jié) 套期會計

一,、套期會計概述

(三)套期會計方法

對于滿足一定條件的套期,企業(yè)可運用套期會計方法進行處理。套期會計方法,是指企業(yè)將套期工具和被套期項目產(chǎn)生的利得或損失在相同會計期間計入當(dāng)期損益(或其他綜合收益)以反映風(fēng)險管理活動影響的方法。

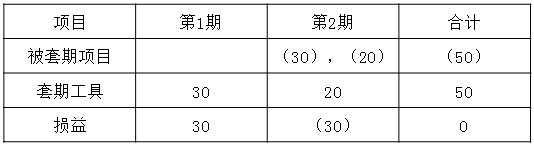

不采用套期會計

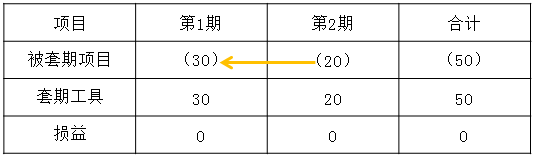

采用公允價值套期

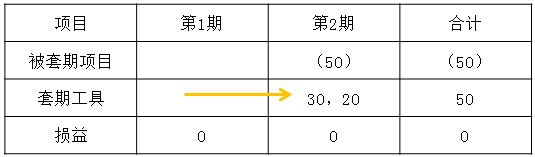

采用現(xiàn)金流量套期

張老師

2019-08-29 14:07:09 147人瀏覽

處理原則不同,。公允價值套期改變了被套期項目的會計處理,現(xiàn)金流量套期改變了套期工具的會計處理,,從而使套期工具和被套期項目的利得或損失在同一期間配比,,反映出套期會計的實際抵銷結(jié)果。

套期工具的會計核算不同,。公允價值套期下的套期工具以公允價值為計量基礎(chǔ),,相關(guān)損益在當(dāng)期損益中確認(rèn)。

而在現(xiàn)金流量套期中,,套期工具利得或損失中屬于有效的部分,,應(yīng)當(dāng)直接確認(rèn)為所有者權(quán)益并單列項目反映;無效套期的部分應(yīng)當(dāng)計入當(dāng)期損益。即公允價值套期下的套期工具的利得或損失不遞延;而在現(xiàn)金流量套期下的套期工具的利得或損失(有效部分)予以遞延,,先計入所有者權(quán)益后轉(zhuǎn)入損益,。

被套期項目的會計核算不同。公允價值套期下的被套期項目要以公允價值調(diào)整其賬面價值,,相關(guān)損益在當(dāng)期損益中確認(rèn),。

現(xiàn)金流量套期主要適用于預(yù)期交易,對于被套期項目是預(yù)期交易,,且導(dǎo)致金融資產(chǎn)或金融負(fù)債的確認(rèn)的,,不進行基差調(diào)整,。但對預(yù)期交易導(dǎo)致后來確認(rèn)一項非金融資產(chǎn)或非金融負(fù)債的,允許企業(yè)選擇是否進行基差調(diào)整,。

相關(guān)答疑

-

2025-01-14

-

2025-01-07

-

2022-07-22

-

2020-08-09

-

2019-09-05

您可能感興趣的CPA試題

- 單選題 房地產(chǎn)開發(fā)企業(yè)的一般納稅人采取預(yù)收款方式銷售自行開發(fā)的房地產(chǎn)項目,在收到預(yù)收款時按照一定的預(yù)征率預(yù)繳增值稅,,該預(yù)征率為( ),。

- 多選題 甲公司管理層2×19年12月1日決定停止S車間的生產(chǎn)任務(wù),提出職工沒有選擇權(quán)的辭退計劃,,決定辭退生產(chǎn)工人90人,、總部管理人員10人,并于2×20年1月1日執(zhí)行,。該辭退計劃已經(jīng)通知相關(guān)職工,,并經(jīng)股東會批準(zhǔn)。辭退補償金額為生產(chǎn)工人每人5萬元,、總部管理人員每人12萬元,。根據(jù)該事項,甲公司2×19年下列會計處理中正確的有( ?。?。

- 單選題 某企業(yè)為增值稅一般納稅人,2021年2月銷售自產(chǎn)的貨物,,開具的普通發(fā)票上注明含稅金額50000元,,當(dāng)期外購原材料取得增值稅專用發(fā)票上注明增值稅2600元,上月銷售的貨物在本月發(fā)生銷貨退回,,退還給購買方價稅合計金額2000元并按規(guī)定開具紅字增值稅專用發(fā)票,。則該企業(yè)2月應(yīng)納增值稅( )元。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號