問題來源:

甲公司與乙公司簽訂經(jīng)營租賃合同,,合同規(guī)定從2×16年1月1日起,,甲公司將一幢辦公樓對外出租,租期為3年,,每年租金600萬元,,于每年年初一次性收取。甲公司對該投資性房地產(chǎn)采用成本模式計量,,出租時辦公樓的原價為10000萬元,,已提折舊2000萬元,預(yù)計尚可使用年限為20年,,采用年限平均法計提折舊,,預(yù)計凈殘值為0,假定甲公司計提折舊的方法及預(yù)計使用年限符合稅法規(guī)定,。從2×15年起,,甲公司所在地有活躍的房地產(chǎn)交易市場,公允價值能夠持續(xù)可靠取得,,甲公司決定從2×19年1月1日起,,對該投資性房地產(chǎn)由成本模式改為公允價值模式計量。甲公司對外出租的辦公樓2×15年12月31日,、2×16年12月31日,、2×17年12月31日,、2×18年12月31日的公允價值分別為8000萬元、9000萬元,、9600萬元,、10100萬元。假定按年確認(rèn)公允價值變動損益,,甲公司適用的所得稅稅率為25%,,按凈利潤的10%提取法定盈余公積。

根據(jù)上述資料,,甲公司的賬務(wù)處理如下:

1.計算改變投資性房地產(chǎn)計量模式后的會計政策變更累積影響數(shù),,如下表所示:

改變投資性房地產(chǎn)計量模式后的會計政策變更累積影響數(shù)計算表

單位:萬元

|

年度 |

成本模式計量當(dāng)期損益 |

公允價值模式計量當(dāng)期損益 |

稅前差異 |

所得稅影響 |

稅后差異 |

|

2x16 |

200 |

1600 |

1400 |

350 |

1050 |

|

2x17 |

200 |

1200 |

1000 |

250 |

750 |

|

小計 |

400 |

2800 |

2400 |

600 |

1800 |

|

2x18 |

200 |

1100 |

900 |

225 |

675 |

|

合計 |

600 |

3900 |

3300 |

825 |

2475 |

甲公司2×19年12月31日的比較財務(wù)報表列報前期最早期初為2×18年1月1日。

甲公司在2×16年,、2×17年按公允價值模式計算的稅前利潤分別為1600萬元(租金收入600萬元+公允價值變動損益1000萬元)和1200萬元(租金收入600萬元+公允價值變動損益600萬元),;按成本模式計量的稅前利潤均為200萬元(租金收入600萬元-每年計提折舊400萬元),兩種方法稅前差異合計為2400萬元,,對所得稅影響為600萬元,,稅后差異為1800萬元,即為該公司2×19年1月1日投資性房地產(chǎn)由成本模式改為公允價值模式的會計政策變更累積影響數(shù),。

甲公司在2×18年按公允價值模式計算的稅前利潤為1100萬元(租金收入600萬元+公允價值變動損益500萬元),,按成本模式計算的稅前利潤為200萬元(租金收入600萬元-當(dāng)年計提折舊400萬元),兩種方法稅前差異的合計為900萬元,,對所得稅影響為225萬元,兩者的稅后差異為675萬元,,應(yīng)調(diào)整2×18年當(dāng)期金額(即2×19年利潤表的上年數(shù)額),。

2.編制有關(guān)項目的調(diào)整分錄

(1)編制2×18年年初調(diào)整分錄:

①調(diào)整會計政策變更累積影響數(shù)。

借:投資性房地產(chǎn)—成本 8000

—公允價值變動 1600

投資性房地產(chǎn)累計折舊(攤銷) 2800(2000+400+400)

貸:投資性房地產(chǎn) 10000

遞延所得稅負(fù)債 600

利潤分配—未分配利潤 1800

②調(diào)整利潤分配,。

借:利潤分配—未分配利潤 180

貸:盈余公積 180

(2)編制2×18年調(diào)整分錄:

①調(diào)整投資性房地產(chǎn),。

借:投資性房地產(chǎn)—公允價值變動 500

投資性房地產(chǎn)累計折舊(攤銷) 400

貸:遞延所得稅負(fù)債 225

利潤分配—未分配利潤 675

②調(diào)整利潤分配。

借:利潤分配—未分配利潤 67.5

貸:盈余公積 67.5

3.財務(wù)報表調(diào)整和重述

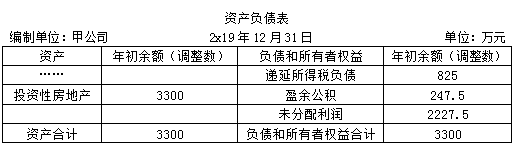

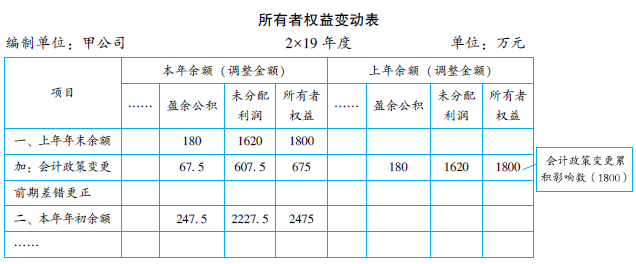

甲公司在列報2×19年度的財務(wù)報表時,,應(yīng)調(diào)整資產(chǎn)負(fù)債表有關(guān)項目的年初數(shù),;利潤表有關(guān)項目的上年數(shù)及所有者權(quán)益變動表有關(guān)項目的上年數(shù)和本年數(shù)也應(yīng)作相應(yīng)調(diào)整。以下3個表分別列示資產(chǎn)負(fù)債表年初數(shù)欄調(diào)整數(shù),、利潤表上年數(shù)欄調(diào)整數(shù)及所有者權(quán)益變動表上年金額欄和本年金額欄調(diào)整數(shù),。

(1)資產(chǎn)負(fù)債表項目的調(diào)整:調(diào)增投資性房地產(chǎn)年初余額3300萬元;調(diào)增遞延所得稅負(fù)債年初余額825萬元,;調(diào)增盈余公積年初余額247.5萬元,;調(diào)增未分配利潤年初余額2227.5萬元。

(2)利潤表項目的調(diào)整:調(diào)減營業(yè)成本上年金額400萬元,,調(diào)增公允價值變動收益上年金額500萬元,,則調(diào)增利潤總額上年金額900萬元,;調(diào)增所得稅費用上年金額225萬元;調(diào)增凈利潤上年金額675萬元,。

(3)所有者權(quán)益變動表項目的調(diào)整:調(diào)增會計政策變更項目中盈余公積上年金額180萬元,,未分配利潤上年金額1620萬元,所有者權(quán)益合計上年金額1800萬元,;調(diào)增會計政策變更項目中盈余公積本年金額67.5萬元,,未分配利潤本年金額607.5萬元,所有者權(quán)益合計本年金額675萬元,。

劉老師

2020-09-28 14:17:54 1524人瀏覽

甲公司對外出租的辦公樓2×15年12月31日公允價值分別為8000

、2×16年12月31日公允價值分別為,、9000 ,,變動9000-8000=1000

2×17年12月31日、公允價值分別為9600 ,,變動9600-9000=600

2×18年12月31日的公允價值分別為10100萬元,。

相關(guān)答疑

-

2022-06-19

-

2020-10-07

-

2020-09-23

-

公允價值變動損益為何要轉(zhuǎn)入其他業(yè)務(wù)成本?

采用成本模式進(jìn)行后續(xù)計量的投資性房地產(chǎn)轉(zhuǎn)換為自用房地產(chǎn)的賬務(wù)處理

2020-08-15

-

2020-05-14

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號