老師,第3問的正確分錄該怎么寫呢,?

老師,,第3問的正確分錄該怎么寫呢?

問題來(lái)源:

甲公司2×23年度的財(cái)務(wù)報(bào)告于2×24年3月20日批準(zhǔn)對(duì)外報(bào)出,,注冊(cè)會(huì)計(jì)師于2×24年2月份在對(duì)2×23年度財(cái)務(wù)報(bào)告審計(jì)過程中,,注意到下列事項(xiàng):

(1)經(jīng)董事會(huì)批準(zhǔn),,甲公司2×23年1月1日起將一項(xiàng)已使用2年的辦公用固定資產(chǎn)的預(yù)計(jì)使用年限由10年調(diào)整為8年,折舊方法不變,,仍為年限平均法。該固定資產(chǎn)的成本為1000萬(wàn)元,,預(yù)計(jì)凈殘值為零,。2×23年1月1日,甲公司按調(diào)整后的使用年限重新計(jì)算該固定資產(chǎn)過去2年的折舊,,并采用追溯調(diào)整法進(jìn)行會(huì)計(jì)處理,,調(diào)增累計(jì)折舊50萬(wàn)元,并相應(yīng)調(diào)減年初未分配利潤(rùn),。2×23年度,,甲公司對(duì)該固定資產(chǎn)計(jì)提折舊125萬(wàn)元。

甲公司相關(guān)會(huì)計(jì)處理如下:

借:利潤(rùn)分配—未分配利潤(rùn) 45

盈余公積 5

貸:累計(jì)折舊 50

借:管理費(fèi)用 125

貸:累計(jì)折舊 125

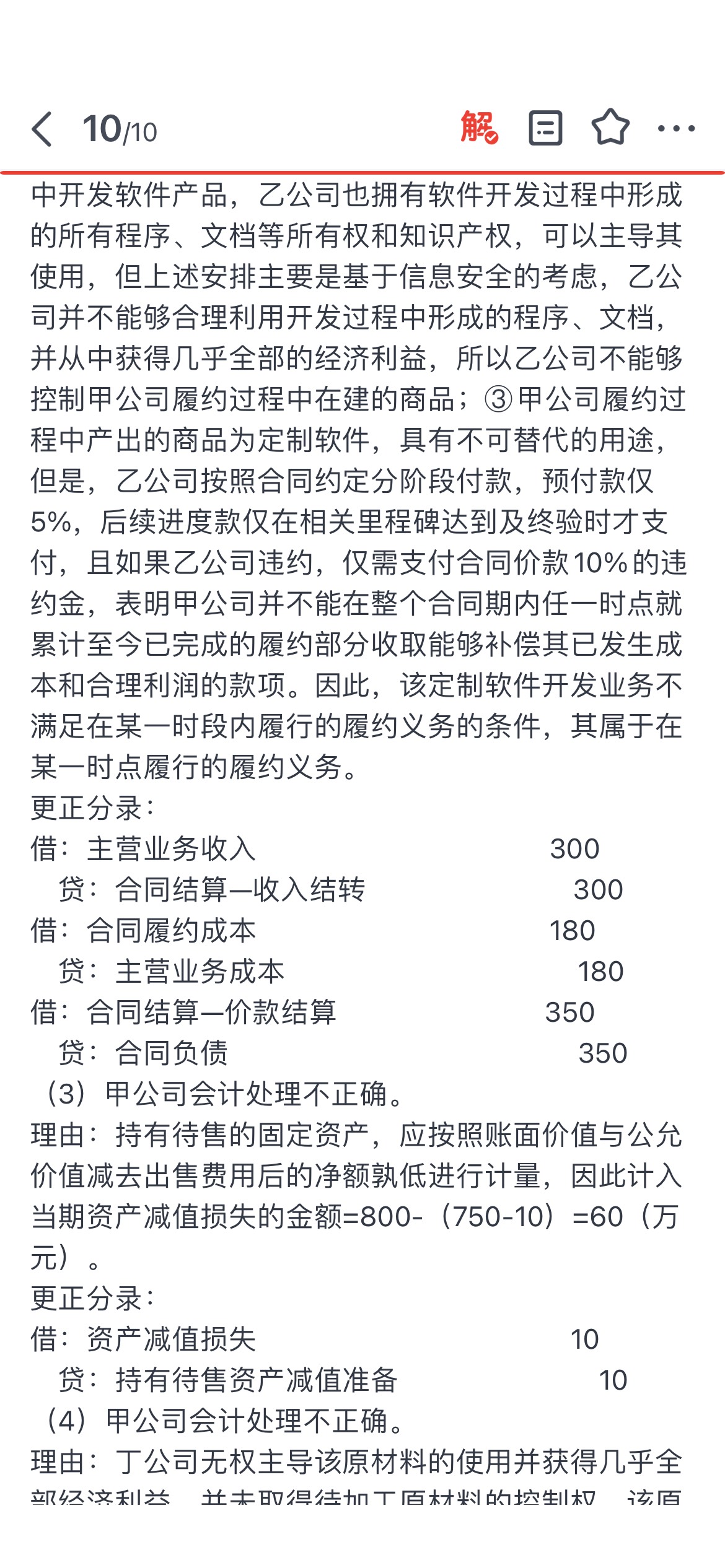

(2)2×23年7月1日,,甲公司與乙公司簽訂合同,,為其開發(fā)一套定制化軟件系統(tǒng),,合同價(jià)款為500萬(wàn)元,,預(yù)計(jì)合同總成本為300萬(wàn)元。合同約定,,為確保信息安全以及軟件開發(fā)完成后能夠迅速與乙公司系統(tǒng)對(duì)接,甲公司需在乙公司辦公現(xiàn)場(chǎng)通過乙公司的內(nèi)部模擬系統(tǒng)進(jìn)行軟件開發(fā),開發(fā)過程中所形成的全部電腦程序,、代碼等應(yīng)存儲(chǔ)于乙公司的內(nèi)部模擬系統(tǒng)中,開發(fā)人員不得將程序代碼等轉(zhuǎn)存至其他電腦中,,開發(fā)過程中形成的程序、文檔等所有權(quán)和知識(shí)產(chǎn)權(quán)歸乙公司所有,。如果甲公司被中途更換,其他供應(yīng)商無(wú)法利用甲公司已完成的工作,,而需要重新執(zhí)行軟件定制工作,。乙公司對(duì)甲公司開發(fā)過程中形成的代碼和程序沒有合理用途,,乙公司并不能夠利用開發(fā)過程中形成的程序、文檔,,并從中獲取經(jīng)濟(jì)利益。乙公司將組織里程碑驗(yàn)收和終驗(yàn),,并按照合同約定分階段付款,其中,,預(yù)付款比例為合同價(jià)款的5%,,里程碑驗(yàn)收時(shí)付款比例為合同價(jià)款的65%,,終驗(yàn)階段付款比例為合同價(jià)款的30%,。如果乙公司違約,需支付合同價(jià)款10%的違約金,。至2×23年12月31日,甲公司發(fā)生成本180萬(wàn)元,其中材料成本為50萬(wàn)元,,人工成本為100萬(wàn)元,,用銀行存款支付其他費(fèi)用30萬(wàn)元;甲公司按投入法確定履約進(jìn)度為60%,,已結(jié)算合同價(jià)款為350萬(wàn)元,,實(shí)際收款260萬(wàn)元,。甲公司會(huì)計(jì)處理如下:

借:合同履約成本 180

貸:原材料 50

應(yīng)付職工薪酬 100

銀行存款 30

借:合同結(jié)算—收入結(jié)轉(zhuǎn) 300

貸:主營(yíng)業(yè)務(wù)收入 300

借:主營(yíng)業(yè)務(wù)成本 180

貸:合同履約成本 180

借:應(yīng)收賬款 350

貸:合同結(jié)算—價(jià)款結(jié)算 350

借:銀行存款 260

貸:應(yīng)收賬款 260

(3)2×23年12月31日,甲公司與某非關(guān)聯(lián)方簽訂了一份不可撤銷轉(zhuǎn)讓協(xié)議,,約定于2×24年年初以750萬(wàn)元價(jià)格向其轉(zhuǎn)讓一臺(tái)賬面價(jià)值為800萬(wàn)元的舊設(shè)備(原價(jià)950萬(wàn)元,累計(jì)折舊150萬(wàn)元),,并由甲公司另行承擔(dān)出售費(fèi)用10萬(wàn)元。甲公司于2×23年12月31日將該設(shè)備作為持有待售資產(chǎn)核算,,并將協(xié)議約定轉(zhuǎn)讓價(jià)格與該設(shè)備賬面價(jià)值之間的差額50萬(wàn)元確認(rèn)為資產(chǎn)減值損失,,計(jì)入2×23年度損益。

(4)2×23年12月10日,,甲公司與無(wú)關(guān)聯(lián)的丁公司通過簽訂銷售合同的形式將成本為400萬(wàn)元的原材料“銷售”給丁公司并委托其進(jìn)行加工,,售價(jià)為480萬(wàn)元,已收款,。同時(shí),與丁公司簽訂商品采購(gòu)合同將加工后的商品按600萬(wàn)元購(gòu)回,。合同規(guī)定,,丁公司必須使用甲公司提供的原材料進(jìn)行加工,無(wú)權(quán)按照自身意愿使用或處置該原材料,,不承擔(dān)該原材料價(jià)格變動(dòng)的風(fēng)險(xiǎn),。2×24年1月30日,甲公司以銀行存款600萬(wàn)元回購(gòu)加工后的商品作為庫(kù)存商品,。

甲公司會(huì)計(jì)處理如下:

2×23年12月10日

借:銀行存款 480

貸:其他業(yè)務(wù)收入 480

借:其他業(yè)務(wù)成本 400

貸:原材料 400

2×24年1月30日

借:庫(kù)存商品 600

貸:銀行存款 600

其他資料:(1)上述交易或事項(xiàng)均具有重要性;(2)本題不考慮相關(guān)稅費(fèi)及其他因素,,按照凈利潤(rùn)的10%提取盈余公積,。

要求:根據(jù)事項(xiàng)(1)至(4),,逐項(xiàng)判斷甲公司會(huì)計(jì)處理是否正確,并簡(jiǎn)要說(shuō)明判斷依據(jù),。對(duì)于不正確的會(huì)計(jì)處理,編制相應(yīng)的更正分錄,。(無(wú)須通過“以前年度損益調(diào)整”科目核算)

(1)經(jīng)董事會(huì)批準(zhǔn),,甲公司2×23年1月1日起將一項(xiàng)已使用2年的辦公用固定資產(chǎn)的預(yù)計(jì)使用年限由10年調(diào)整為8年,折舊方法不變,,仍為年限平均法。該固定資產(chǎn)的成本為1000萬(wàn)元,,預(yù)計(jì)凈殘值為零,。2×23年1月1日,甲公司按調(diào)整后的使用年限重新計(jì)算該固定資產(chǎn)過去2年的折舊,,并采用追溯調(diào)整法進(jìn)行會(huì)計(jì)處理,,調(diào)增累計(jì)折舊50萬(wàn)元,并相應(yīng)調(diào)減年初未分配利潤(rùn),。2×23年度,,甲公司對(duì)該固定資產(chǎn)計(jì)提折舊125萬(wàn)元。

甲公司相關(guān)會(huì)計(jì)處理如下:

借:利潤(rùn)分配—未分配利潤(rùn) 45

盈余公積 5

貸:累計(jì)折舊 50

借:管理費(fèi)用 125

貸:累計(jì)折舊 125

(2)2×23年7月1日,,甲公司與乙公司簽訂合同,,為其開發(fā)一套定制化軟件系統(tǒng),,合同價(jià)款為500萬(wàn)元,,預(yù)計(jì)合同總成本為300萬(wàn)元。合同約定,,為確保信息安全以及軟件開發(fā)完成后能夠迅速與乙公司系統(tǒng)對(duì)接,甲公司需在乙公司辦公現(xiàn)場(chǎng)通過乙公司的內(nèi)部模擬系統(tǒng)進(jìn)行軟件開發(fā),開發(fā)過程中所形成的全部電腦程序,、代碼等應(yīng)存儲(chǔ)于乙公司的內(nèi)部模擬系統(tǒng)中,開發(fā)人員不得將程序代碼等轉(zhuǎn)存至其他電腦中,,開發(fā)過程中形成的程序、文檔等所有權(quán)和知識(shí)產(chǎn)權(quán)歸乙公司所有,。如果甲公司被中途更換,其他供應(yīng)商無(wú)法利用甲公司已完成的工作,,而需要重新執(zhí)行軟件定制工作,。乙公司對(duì)甲公司開發(fā)過程中形成的代碼和程序沒有合理用途,,乙公司并不能夠利用開發(fā)過程中形成的程序、文檔,,并從中獲取經(jīng)濟(jì)利益。乙公司將組織里程碑驗(yàn)收和終驗(yàn),,并按照合同約定分階段付款,其中,,預(yù)付款比例為合同價(jià)款的5%,,里程碑驗(yàn)收時(shí)付款比例為合同價(jià)款的65%,,終驗(yàn)階段付款比例為合同價(jià)款的30%,。如果乙公司違約,需支付合同價(jià)款10%的違約金,。至2×23年12月31日,甲公司發(fā)生成本180萬(wàn)元,其中材料成本為50萬(wàn)元,,人工成本為100萬(wàn)元,,用銀行存款支付其他費(fèi)用30萬(wàn)元;甲公司按投入法確定履約進(jìn)度為60%,,已結(jié)算合同價(jià)款為350萬(wàn)元,,實(shí)際收款260萬(wàn)元,。甲公司會(huì)計(jì)處理如下:

借:合同履約成本 180

貸:原材料 50

應(yīng)付職工薪酬 100

銀行存款 30

借:合同結(jié)算—收入結(jié)轉(zhuǎn) 300

貸:主營(yíng)業(yè)務(wù)收入 300

借:主營(yíng)業(yè)務(wù)成本 180

貸:合同履約成本 180

借:應(yīng)收賬款 350

貸:合同結(jié)算—價(jià)款結(jié)算 350

借:銀行存款 260

貸:應(yīng)收賬款 260

(3)2×23年12月31日,甲公司與某非關(guān)聯(lián)方簽訂了一份不可撤銷轉(zhuǎn)讓協(xié)議,,約定于2×24年年初以750萬(wàn)元價(jià)格向其轉(zhuǎn)讓一臺(tái)賬面價(jià)值為800萬(wàn)元的舊設(shè)備(原價(jià)950萬(wàn)元,累計(jì)折舊150萬(wàn)元),,并由甲公司另行承擔(dān)出售費(fèi)用10萬(wàn)元。甲公司于2×23年12月31日將該設(shè)備作為持有待售資產(chǎn)核算,,并將協(xié)議約定轉(zhuǎn)讓價(jià)格與該設(shè)備賬面價(jià)值之間的差額50萬(wàn)元確認(rèn)為資產(chǎn)減值損失,,計(jì)入2×23年度損益。

(4)2×23年12月10日,,甲公司與無(wú)關(guān)聯(lián)的丁公司通過簽訂銷售合同的形式將成本為400萬(wàn)元的原材料“銷售”給丁公司并委托其進(jìn)行加工,,售價(jià)為480萬(wàn)元,已收款,。同時(shí),與丁公司簽訂商品采購(gòu)合同將加工后的商品按600萬(wàn)元購(gòu)回,。合同規(guī)定,,丁公司必須使用甲公司提供的原材料進(jìn)行加工,無(wú)權(quán)按照自身意愿使用或處置該原材料,,不承擔(dān)該原材料價(jià)格變動(dòng)的風(fēng)險(xiǎn),。2×24年1月30日,甲公司以銀行存款600萬(wàn)元回購(gòu)加工后的商品作為庫(kù)存商品,。

甲公司會(huì)計(jì)處理如下:

2×23年12月10日

借:銀行存款 480

貸:其他業(yè)務(wù)收入 480

借:其他業(yè)務(wù)成本 400

貸:原材料 400

2×24年1月30日

借:庫(kù)存商品 600

貸:銀行存款 600

其他資料:(1)上述交易或事項(xiàng)均具有重要性;(2)本題不考慮相關(guān)稅費(fèi)及其他因素,,按照凈利潤(rùn)的10%提取盈余公積,。

要求:根據(jù)事項(xiàng)(1)至(4),,逐項(xiàng)判斷甲公司會(huì)計(jì)處理是否正確,并簡(jiǎn)要說(shuō)明判斷依據(jù),。對(duì)于不正確的會(huì)計(jì)處理,編制相應(yīng)的更正分錄,。(無(wú)須通過“以前年度損益調(diào)整”科目核算)

查看完整問題

李老師

2024-08-10 09:55:43 340人瀏覽

尊敬的學(xué)員,,您好:

借:資產(chǎn)減值損失 60

貸:持有待售資產(chǎn)減值準(zhǔn)備 60

有幫助(4)

答案有問題?

相關(guān)答疑

-

2024-08-17

-

2023-07-21

-

2023-07-17

-

2023-07-17

-

2021-05-18

您可能感興趣的CPA試題

- 單選題 京東商城和蘇寧電器的市場(chǎng)部門分別采用降價(jià)讓利方式進(jìn)行網(wǎng)絡(luò)促銷,采取了類似于海量的廣告宣傳,、代金券、返利等各種具體措施,,上述體現(xiàn)的戰(zhàn)略是( ?。?/a>

- 單選題 戰(zhàn)略管理必須及時(shí)了解、研究和應(yīng)對(duì)變化的情況,,所體現(xiàn)的是( ),。

- 單選題 某公司評(píng)估戰(zhàn)略備選方案時(shí),,對(duì)戰(zhàn)略的評(píng)估最終還要落實(shí)到戰(zhàn)略收益、風(fēng)險(xiǎn)和可行性分析的財(cái)務(wù)指標(biāo)上,。該公司評(píng)估戰(zhàn)略備選方案時(shí)使用的標(biāo)準(zhǔn)是( ),。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)