母公司對(duì)子公司長(zhǎng)期股權(quán)投資投資收益如何抵銷?

2.母公司對(duì)子公司,、子公司相互之間持有對(duì)方長(zhǎng)期股權(quán)投資的投資收益的抵銷

借:投資收益

少數(shù)股東損益

年初未分配利潤(rùn)

貸:提取盈余公積

對(duì)所有者(或股東)的分配

年末未分配利潤(rùn)

上面這筆分錄的講解看了幾次張老師的課程都沒(méi)聽(tīng)懂,,連標(biāo)題都沒(méi)看懂。

像他的上一筆分錄1,、母公司長(zhǎng)期股權(quán)投資與子公司所有者權(quán)益的抵消 看得出是讓我們抵消母公司長(zhǎng)期股權(quán)投資與子公司的所有者權(quán)益,,但是這個(gè) 2.母公司對(duì)子公司、子公司相互之間持有對(duì)方長(zhǎng)期股權(quán)投資的投資收益的抵銷 是讓我們抵消一個(gè)什么東西呢,?抵消的原因跟我們要做這筆分錄達(dá)到一個(gè)什么目的呢,?

問(wèn)題來(lái)源:

二、直接投資及同一控制下取得子公司合并日后合并財(cái)務(wù)報(bào)表的編制

(一)長(zhǎng)期股權(quán)投資成本法核算的結(jié)果調(diào)整為權(quán)益法核算的結(jié)果

調(diào)整分錄如下:

1.投資當(dāng)年

(1)調(diào)整被投資單位盈利

借:長(zhǎng)期股權(quán)投資

貸:投資收益

(2)調(diào)整被投資單位虧損

借:投資收益

貸:長(zhǎng)期股權(quán)投資

(3)調(diào)整被投資單位分派現(xiàn)金股利

借:投資收益

貸:長(zhǎng)期股權(quán)投資

(4)調(diào)整子公司其他綜合收益變動(dòng)(假定其他綜合收益增加)

借:長(zhǎng)期股權(quán)投資

貸:其他綜合收益——本年(若減少作相反分錄)

(5)調(diào)整子公司除凈損益,、其他綜合收益以及利潤(rùn)分配以外的所有者權(quán)益的其他變動(dòng)(假定所有者權(quán)益增加)

借:長(zhǎng)期股權(quán)投資

貸:資本公積——本年(若減少作相反分錄)

2.連續(xù)編制合并財(cái)務(wù)報(bào)表

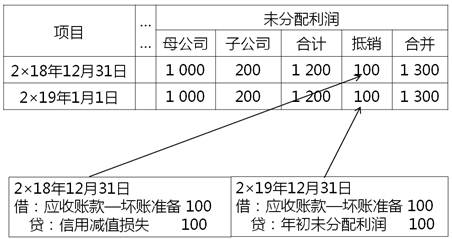

應(yīng)說(shuō)明的是,,本期合并財(cái)務(wù)報(bào)表中年初“所有者權(quán)益”各項(xiàng)目的金額應(yīng)與上期合并財(cái)務(wù)報(bào)表中的期末“所有者權(quán)益”對(duì)應(yīng)項(xiàng)目的金額一致,因此,,上期編制合并財(cái)務(wù)報(bào)表時(shí)涉及股本(或?qū)嵤召Y本),、資本公積、其他綜合收益,、盈余公積等項(xiàng)目的,,在本期編制合并財(cái)務(wù)報(bào)表調(diào)整和抵銷分錄時(shí)均應(yīng)用“股本(或?qū)嵤召Y本)——年初”、“資本公積——年初”,、“其他綜合收益——年初”和“盈余公積——年初”項(xiàng)目代替,;

對(duì)于上期編制調(diào)整和抵銷分錄時(shí)涉及利潤(rùn)表中的項(xiàng)目及所有者權(quán)益變動(dòng)表“未分配利潤(rùn)”項(xiàng)目,在本期編制合并財(cái)務(wù)報(bào)表調(diào)整分錄和抵銷分錄時(shí)均應(yīng)用“年初未分配利潤(rùn)”項(xiàng)目代替,。

|

所有者權(quán)益變動(dòng)表(簡(jiǎn)表) 2×19年度 |

||||

|

項(xiàng)目 |

本年金額(按合并報(bào)表規(guī)則填列) |

上年金額(根據(jù)上年報(bào)表數(shù)據(jù)填列) |

||

|

盈余公積 |

未分配利潤(rùn) |

盈余公積 |

未分配利潤(rùn) |

|

|

一,、上年年末余額 |

||||

|

加:會(huì)計(jì)政策變更 |

××× |

××× |

||

|

前期差錯(cuò)更正 |

||||

|

二、本年年初余額 |

||||

|

…… |

||||

所有者權(quán)益變動(dòng)表

|

項(xiàng)目 |

母公司 |

子公司 |

合計(jì)數(shù) |

抵銷分錄 |

|

|

借方 |

貸方 |

||||

|

一,、營(yíng)業(yè)收入 |

|||||

|

減:營(yíng)業(yè)成本 |

1 100② |

||||

|

管理費(fèi)用 |

150② |

||||

|

加:投資收益 |

3 150③ |

||||

|

二,、營(yíng)業(yè)利潤(rùn) |

4 400 |

||||

|

三、利潤(rùn)總額 |

4 400 |

||||

|

四,、凈利潤(rùn) |

4 400 |

||||

|

六,、綜合收益總額 |

4 400 |

||||

|

三、年末未分配利潤(rùn) |

4 400 |

||||

(1)調(diào)整以前年度被投資單位盈虧

借:長(zhǎng)期股權(quán)投資

貸:年初未分配利潤(rùn)

(注:若為虧損則做相反分錄)

(2)調(diào)整被投資單位本年盈利

借:長(zhǎng)期股權(quán)投資

貸:投資收益

(3)調(diào)整被投資單位本年虧損

借:投資收益

貸:長(zhǎng)期股權(quán)投資

(4)調(diào)整被投資單位以前年度分派現(xiàn)金股利

借:年初未分配利潤(rùn)

貸:長(zhǎng)期股權(quán)投資

(5)調(diào)整被投資單位當(dāng)年分派現(xiàn)金股利

借:投資收益

貸:長(zhǎng)期股權(quán)投資

(6)調(diào)整子公司以前年度其他綜合收益變動(dòng)(假定其他綜合收益增加)

借:長(zhǎng)期股權(quán)投資

貸:其他綜合收益——年初

(若減少作相反分錄)

(7)調(diào)整子公司本年其他綜合收益變動(dòng)(假定其他綜合收益增加)

借:長(zhǎng)期股權(quán)投資

貸:其他綜合收益——本年

(若減少作相反分錄)

(8)調(diào)整子公司以前年度除凈損益,、其他綜合收益以及利潤(rùn)分配以外的所有者權(quán)益的其他變動(dòng)(假定所有者權(quán)益增加)

借:長(zhǎng)期股權(quán)投資

貸:資本公積——年初

(若減少作相反分錄)

(9)調(diào)整子公司本年除凈損益,、其他綜合收益以及利潤(rùn)分配以外的所有者權(quán)益的其他變動(dòng)(假定所有者權(quán)益增加)

借:長(zhǎng)期股權(quán)投資

貸:資本公積——本年

(若減少作相反分錄)

(二)合并抵銷處理

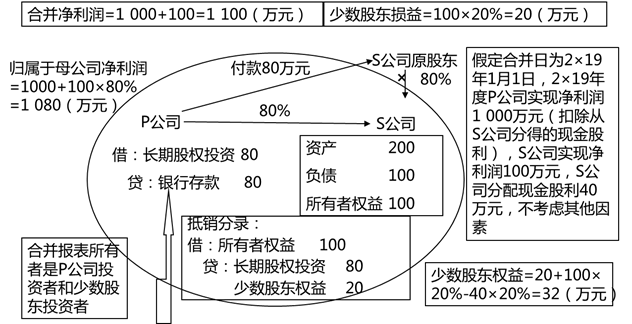

在合并工作底稿中,對(duì)長(zhǎng)期股權(quán)投資的金額進(jìn)行調(diào)整后,,長(zhǎng)期股權(quán)投資的金額正好反映母公司在子公司所有者權(quán)益中所擁有的份額。或者也可以不進(jìn)行權(quán)益法調(diào)整,直接抵銷,,本章所有舉例中都是按照先調(diào)整后抵銷的原則處理的,。要編制合并財(cái)務(wù)報(bào)表,在此基礎(chǔ)上還必須按照編制合并財(cái)務(wù)報(bào)表的要求進(jìn)行合并抵銷處理,,將母公司與子公司之間的內(nèi)部交易對(duì)合并財(cái)務(wù)報(bào)表的影響予以抵銷。

1.母公司長(zhǎng)期股權(quán)投資與子公司所有者權(quán)益的抵銷

借:股本(實(shí)收資本)

資本公積

其他綜合收益

盈余公積

年末未分配利潤(rùn)

貸:長(zhǎng)期股權(quán)投資(母公司)

少數(shù)股東權(quán)益(子公司所有者權(quán)益×少數(shù)股東持股比例)

【提示】在合并財(cái)務(wù)報(bào)表中,子公司少數(shù)股東分擔(dān)的當(dāng)期虧損超過(guò)了少數(shù)股東在該子公司期初所有者權(quán)益中所享有的份額的(即發(fā)生超額虧損),,其余額仍應(yīng)當(dāng)沖減少數(shù)股東權(quán)益,即少數(shù)股東權(quán)益可以出現(xiàn)負(fù)數(shù),。

2.母公司對(duì)子公司,、子公司相互之間持有對(duì)方長(zhǎng)期股權(quán)投資的投資收益的抵銷

借:投資收益

少數(shù)股東損益

年初未分配利潤(rùn)

貸:提取盈余公積

對(duì)所有者(或股東)的分配

年末未分配利潤(rùn)

同時(shí),,被合并方在企業(yè)合并前實(shí)現(xiàn)的留存收益中歸屬于合并方的部分,應(yīng)自資本公積轉(zhuǎn)入留存收益,。

值得注意的是,,子公司發(fā)行累積優(yōu)先股等其他權(quán)益工具的,無(wú)論當(dāng)期是否宣告發(fā)放其股利,,在計(jì)算列報(bào)母公司合并利潤(rùn)表中的“歸屬于母公司股東的凈利潤(rùn)”時(shí),,應(yīng)扣除當(dāng)期歸屬于除母公司之外的其他權(quán)益工具持有者的可累積分配股利,扣除金額應(yīng)在“少數(shù)股東損益”項(xiàng)目列示,;

子公司發(fā)行不可累積優(yōu)先股等其他權(quán)益工具的,,在計(jì)算列報(bào)母公司合并利潤(rùn)表中的“歸屬于母公司股東的凈利潤(rùn)”時(shí),應(yīng)扣除當(dāng)期宣告發(fā)放的歸屬于除母公司之外的其他權(quán)益工具持有者的不可累積分配股利,,扣除金額應(yīng)在“少數(shù)股東損益”項(xiàng)目中列示,。

【教材例27-15】接【教材例27-14】甲公司于20×2年1月1日,以 28 600萬(wàn)元的價(jià)格取得A公司80%的股權(quán),,使其成為子公司,。

A公司20×2年1月1日股東權(quán)益總額為32 000萬(wàn)元,其中股本為20 000萬(wàn)元,,資本公積為8 000萬(wàn)元,,盈余公積為1 200萬(wàn)元,未分配利潤(rùn)為2 800萬(wàn)元,;20×2年12月31日,,股東權(quán)益總額為38 000萬(wàn)元,其中股本為20 000萬(wàn)元,,資本公積8 000萬(wàn)元,,盈余公積為3 200萬(wàn)元,未分配利潤(rùn)為6 800萬(wàn)元,。

A公司20×2年全年實(shí)現(xiàn)凈利潤(rùn)10 500萬(wàn)元,,經(jīng)公司董事會(huì)提議并經(jīng)股東會(huì)批準(zhǔn),20×2年提取盈余公積2 000萬(wàn)元,,向股東宣告分派現(xiàn)金股利4 500萬(wàn)元,。

將成本法核算的結(jié)果調(diào)整為權(quán)益法核算結(jié)果的相關(guān)的調(diào)整分錄如下:

借:長(zhǎng)期股權(quán)投資——A公司 8 400

貸:投資收益 8 400

借:投資收益 3 600

貸:長(zhǎng)期股權(quán)投資——A公司 3 600

經(jīng)過(guò)上述調(diào)整分錄后,甲公司對(duì)A公司長(zhǎng)期股權(quán)投資的賬面價(jià)值為30 400萬(wàn)元(25 600+8 400-3 600),。甲公司對(duì)A公司長(zhǎng)期股權(quán)投資賬面價(jià)值30 400萬(wàn)元正好與母公司在A公司股東權(quán)益所擁有的份額相等,。

龔老師

2020-05-12 18:13:01 6597人瀏覽

這個(gè)分錄的理解是合并報(bào)表中一章最難的,,請(qǐng)跟隨本人的思路來(lái)理解

▲此分錄 的作用

對(duì)應(yīng)的報(bào)表 | 此分錄的作用 |

《利潤(rùn)表》 | ①抵銷合并報(bào)表中按權(quán)益法調(diào)整確認(rèn)的“投資收益”的金額,; ②確認(rèn)子公司調(diào)整后的凈利潤(rùn)中“歸屬少數(shù)股東的綜合收益金額”。分錄中“少數(shù)股東損益”起這個(gè)作用。 ③確認(rèn)子公司調(diào)整后的凈利潤(rùn)中“歸屬母公司股東的綜合收益金額”,。 |

《資產(chǎn)負(fù)債表》 | 分錄中,,年初未分配利潤(rùn)、年末未分配利潤(rùn),、少數(shù)股東損益,、本年利潤(rùn)分配這些項(xiàng)目在《所有者權(quán)益變動(dòng)表》中屬于不同的項(xiàng)目,但在《資產(chǎn)負(fù)債表》都體現(xiàn)在“未分配利潤(rùn)”期末時(shí)點(diǎn)數(shù),。因?yàn)榉咒浿兴械捻?xiàng)目影響年末未分配利潤(rùn),,所以借貸相抵后對(duì)年末未分配利潤(rùn)沒(méi)有影響,而權(quán)益法確認(rèn)的投資收益在年末未分配利潤(rùn)中保留下來(lái),。 |

《所有者權(quán)益變動(dòng)表》 | 此分錄抵銷了子公司利潤(rùn)分配的數(shù)據(jù) |

▲二,、此分錄對(duì)《利潤(rùn)表》的作用:

①.抵銷權(quán)益法調(diào)整時(shí)確認(rèn)的“投資收益”的金額:因?yàn)樵诤喜?bào)表中母子公司看成是一家,既然是一家,就不能說(shuō)自家對(duì)自家產(chǎn)生投資收益,,所以此分錄抵銷了按權(quán)益法調(diào)整時(shí)確認(rèn)的投資收益,。分錄中“投資收益”起到這個(gè)作用。

②.確認(rèn)子公司調(diào)整后的凈利潤(rùn)中“歸屬少數(shù)股東的綜合收益金額”,。分錄中“少數(shù)股東損益”起這個(gè)作用,。

③.確認(rèn)子公司調(diào)整后的凈利潤(rùn)中“歸屬母公司股東的綜合收益金額”。分錄中“少數(shù)股東損益”項(xiàng)目是利潤(rùn)表中調(diào)整后“綜合收益總額”的減項(xiàng),,綜合收益總額-歸屬少數(shù)股東的綜合收益金額,,即得到歸屬母公司股東的綜合收益金額

▲三、此分錄對(duì)《資產(chǎn)負(fù)債表》的作用:

分錄中,,年初未分配利潤(rùn),、年末未分配利潤(rùn)、少數(shù)股東損益,、本年利潤(rùn)分配這些項(xiàng)目在《所有者權(quán)益變動(dòng)表》中屬于不同的項(xiàng)目,,但在《資產(chǎn)負(fù)債表》都體現(xiàn)在“未分配利潤(rùn)”期末時(shí)點(diǎn)數(shù)。因?yàn)榉咒浿兴械捻?xiàng)目影響年末未分配利潤(rùn),,所以借貸相抵后對(duì)年末未分配利潤(rùn)沒(méi)有影響,,而權(quán)益法確認(rèn)的投資收益在年末未分配利潤(rùn)中保留下來(lái)。

以2020CPA課本例27-17合并工作底稿中年末年末未分配利潤(rùn)的形成過(guò)程分析如下:

年末未分配利潤(rùn)=①母子公司個(gè)別報(bào)表年末未分配利潤(rùn)合計(jì)(24800)+②因?yàn)榘垂緝r(jià)值持續(xù)計(jì)量對(duì)子公司凈利潤(rùn)調(diào)整(-1100-150+100)+③抵銷成本法收到現(xiàn)金股利確認(rèn)的投資收益(-3150)+④按權(quán)益法調(diào)整確認(rèn)的投資收益(+6545)+⑤抵銷投資收益和子公司利潤(rùn)分配過(guò)程的分錄(-投資收益6545-少數(shù)股東損益2805-年初未分配利潤(rùn)2800+提取盈余公積2000+向股東分配股利4500+子公司調(diào)整后的年末未分配利潤(rùn)5650)+⑥抵銷長(zhǎng)期股權(quán)投資與子公司所有者權(quán)益項(xiàng)目(-子公司調(diào)整后的年末未分配利潤(rùn)5650)=21395

因?yàn)?/span>抵銷投資收益和子公司利潤(rùn)分配過(guò)程的分錄(即上式中第⑤項(xiàng))中所有項(xiàng)目均影響年末未分配利潤(rùn),,所以可將上式中第⑤項(xiàng)從計(jì)算式中刪除,,得到新計(jì)算式:

年末未分配利潤(rùn)=①母子公司個(gè)別報(bào)表年末未分配利潤(rùn)合計(jì)(24800)②因?yàn)榘垂緝r(jià)值持續(xù)計(jì)量對(duì)子公司凈利潤(rùn)調(diào)整(-1100-150+100)③抵銷成本法收到現(xiàn)金股利確認(rèn)的投資收益(-3150)④按權(quán)益法調(diào)整確認(rèn)的投資收益(+6545)⑥抵銷長(zhǎng)期股權(quán)投資與子公司所有者權(quán)益項(xiàng)目(-子公司調(diào)整后的年末未分配利潤(rùn)5650)=21395

可見(jiàn),該分錄對(duì)資產(chǎn)負(fù)債表年末未分配利潤(rùn)的結(jié)果沒(méi)有影響

相關(guān)答疑

-

2022-06-29

-

2021-05-23

-

2020-10-12

-

2020-09-21

-

2020-08-28

您可能感興趣的CPA試題

- 單選題 約束性固定成本是不能通過(guò)當(dāng)前的管理決策行動(dòng)加以改變的固定成本。下列各項(xiàng)中,,不屬于企業(yè)約束性固定成本的是( ?。?/a>

- 單選題 甲公司的推銷人員若銷售100件商品,每月固定工資2000元,,在此基礎(chǔ)上,,若推銷員的業(yè)績(jī)超出規(guī)定業(yè)務(wù)量,推銷員每超過(guò)10件,,工資就增加500元,。那么推銷員的工資費(fèi)用是( ),。

- 單選題 甲公司生產(chǎn)某一種產(chǎn)品,單價(jià)是100元,,單位產(chǎn)品的變動(dòng)成本是60元,,變動(dòng)銷售費(fèi)用和管理費(fèi)是10元/件,假設(shè)銷量是100件,,那么產(chǎn)品的邊際貢獻(xiàn)是( ?。┰?/a>

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)