對合并資產(chǎn)負(fù)債表中所有者權(quán)益項目金額計算的理解

還是不怎么明白資本公積為什么不算上評估增值部分和未分配利潤

我是這樣理解的 資本公積增值增加的數(shù) 會通過 抵權(quán)益時 抵消掉 所以資本公積不用加上評估增值部分 但是如果這樣想 未分配利潤也是通過 抵權(quán)益和抵損益分錄 也抵消掉了啊 就不能理解為啥要加上1000+700)×60%

問題來源:

為擴大市場份額,,經(jīng)股東大會批準(zhǔn),甲公司2×20年和2×21年實施了并購和其他有關(guān)交易,。

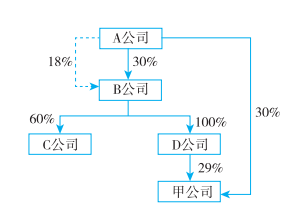

(1)并購前,,甲公司與相關(guān)公司之間的關(guān)系如下:

①A公司直接持有B公司30%的股權(quán),同時受托行使其他股東所持有B公司18%股權(quán)的表決權(quán),。B公司董事會由11名董事組成,,其中A公司派出6名。

B公司章程規(guī)定,,其財務(wù)和經(jīng)營決策經(jīng)董事會2/3以上成員通過即可實施,。

②B公司持有C公司60%股權(quán),持有D公司100%股權(quán),。

③A公司和D公司分別持有甲公司30%股權(quán)和29%股權(quán),。甲公司董事會由9人組成,其中A公司派出3人,,D公司派出2人,。甲公司章程規(guī)定,其財務(wù)和經(jīng)營決策經(jīng)董事會半數(shù)以上成員通過即可實施,。

上述公司之間的關(guān)系見下圖:

(2)與并購交易相關(guān)的資料如下:

①2×20年5月20日,,甲公司與B公司簽訂股權(quán)轉(zhuǎn)讓合同。合同約定:甲公司向B公司購買其所持有的C公司60%股權(quán),;以C公司2×20年5月31日經(jīng)評估確認(rèn)的凈資產(chǎn)價值為基礎(chǔ)確定股權(quán)轉(zhuǎn)讓價格,;甲公司以定向增發(fā)一定數(shù)量的本公司普通股和一宗土地使用權(quán)作為對價支付給B公司;定向增發(fā)的普通股數(shù)量以甲公司2×20年5月31日前20天普通股的平均市場價格為基礎(chǔ)計算,。上述股權(quán)轉(zhuǎn)讓合同于2×20年6月15日分別經(jīng)甲公司和B公司,、C公司股東大會批準(zhǔn)。

2×20年5月31日,C公司可辨認(rèn)凈資產(chǎn)經(jīng)評估確認(rèn)的公允價值為11800萬元,。按照股權(quán)轉(zhuǎn)讓合同的約定,,甲公司除向B公司提供一宗土地使用權(quán)外,將向B公司定向增發(fā)800萬股本公司普通股作為購買C公司股權(quán)的對價,。

2×20年7月1日,,甲公司向B公司定向增發(fā)本公司800萬股普通股,當(dāng)日甲公司股票的市場價格為每股5.2元,。土地使用權(quán)的變更手續(xù)和C公司工商變更登記手續(xù)亦于2×20年7月1日辦理完成,,當(dāng)日作為對價的土地使用權(quán)成本為2000萬元,累計攤銷600萬元,,未計提減值準(zhǔn)備,,公允價值為3760萬元;C公司可辨認(rèn)凈資產(chǎn)的賬面價值為8000萬元,,公允價值為12000萬元,。C公司可辨認(rèn)凈資產(chǎn)公允價值與賬面價值的差額系由以下兩項資產(chǎn)所致:一棟辦公用房,成本為9000萬元,,已計提折舊3000萬元,,公允價值為8000萬元;一項管理用軟件,,成本為3000萬元,,累計攤銷1500萬元,公允價值為3500萬元,。上述辦公用房于2×15年6月30日取得,,預(yù)計使用15年,預(yù)計凈殘值為零,,采用年限平均法計提折舊,;上述管理用軟件于2×15年7月1日取得,預(yù)計使用10年,,預(yù)計凈殘值為零,,采用直線法攤銷。

2×20年7月1日,,甲公司對C公司董事會進行改組,,改組后的C公司董事會由11名成員組成,其中甲公司派出7名,。C公司章程規(guī)定,,其財務(wù)和經(jīng)營決策經(jīng)董事會半數(shù)以上成員通過即可實施。

②2×21年6月30日,,甲公司以3600萬元現(xiàn)金購買C公司20%股權(quán),。當(dāng)日,C公司可辨認(rèn)凈資產(chǎn)公允價值為14000萬元。C公司工商變更登記手續(xù)于當(dāng)日辦理完成,。

(3)自甲公司取得C公司60%股權(quán)起至2×20年12月31日期間,,C公司利潤表中實現(xiàn)凈利潤1300萬元;除實現(xiàn)凈損益外,,C公司未發(fā)生其他所有者權(quán)益項目的變動,。

2×21年1月1日至6月30日期間,C公司利潤表中實現(xiàn)凈利潤1000萬元,;除實現(xiàn)凈損益外,,C公司未發(fā)生其他所有者權(quán)益項目的變動。

自甲公司取得C公司60%股權(quán)后,,C公司未分配現(xiàn)金股利,。

(4)2×21年6月30日,甲公司個別資產(chǎn)負(fù)債表中股東權(quán)益項目構(gòu)成為:股本8000萬元,,資本公積12000萬元,盈余公積3000萬元,,未分配利潤5200萬元,。

其他資料如下:

(1)本題中各公司按年度凈利潤的10%提取法定盈余公積,不提取任意盈余公積,。

(2)本題中C公司沒有子公司,,不考慮稅費及其他因素影響。

要求:

(1)并購前,,甲公司與相關(guān)公司之間的關(guān)系如下:

①A公司直接持有B公司30%的股權(quán),同時受托行使其他股東所持有B公司18%股權(quán)的表決權(quán),。B公司董事會由11名董事組成,,其中A公司派出6名。

B公司章程規(guī)定,,其財務(wù)和經(jīng)營決策經(jīng)董事會2/3以上成員通過即可實施,。

②B公司持有C公司60%股權(quán),持有D公司100%股權(quán),。

③A公司和D公司分別持有甲公司30%股權(quán)和29%股權(quán),。甲公司董事會由9人組成,其中A公司派出3人,,D公司派出2人,。甲公司章程規(guī)定,其財務(wù)和經(jīng)營決策經(jīng)董事會半數(shù)以上成員通過即可實施,。

上述公司之間的關(guān)系見下圖:

(2)與并購交易相關(guān)的資料如下:

①2×20年5月20日,,甲公司與B公司簽訂股權(quán)轉(zhuǎn)讓合同。合同約定:甲公司向B公司購買其所持有的C公司60%股權(quán),;以C公司2×20年5月31日經(jīng)評估確認(rèn)的凈資產(chǎn)價值為基礎(chǔ)確定股權(quán)轉(zhuǎn)讓價格,;甲公司以定向增發(fā)一定數(shù)量的本公司普通股和一宗土地使用權(quán)作為對價支付給B公司;定向增發(fā)的普通股數(shù)量以甲公司2×20年5月31日前20天普通股的平均市場價格為基礎(chǔ)計算,。上述股權(quán)轉(zhuǎn)讓合同于2×20年6月15日分別經(jīng)甲公司和B公司,、C公司股東大會批準(zhǔn)。

2×20年5月31日,C公司可辨認(rèn)凈資產(chǎn)經(jīng)評估確認(rèn)的公允價值為11800萬元,。按照股權(quán)轉(zhuǎn)讓合同的約定,,甲公司除向B公司提供一宗土地使用權(quán)外,將向B公司定向增發(fā)800萬股本公司普通股作為購買C公司股權(quán)的對價,。

2×20年7月1日,,甲公司向B公司定向增發(fā)本公司800萬股普通股,當(dāng)日甲公司股票的市場價格為每股5.2元,。土地使用權(quán)的變更手續(xù)和C公司工商變更登記手續(xù)亦于2×20年7月1日辦理完成,,當(dāng)日作為對價的土地使用權(quán)成本為2000萬元,累計攤銷600萬元,,未計提減值準(zhǔn)備,,公允價值為3760萬元;C公司可辨認(rèn)凈資產(chǎn)的賬面價值為8000萬元,,公允價值為12000萬元,。C公司可辨認(rèn)凈資產(chǎn)公允價值與賬面價值的差額系由以下兩項資產(chǎn)所致:一棟辦公用房,成本為9000萬元,,已計提折舊3000萬元,,公允價值為8000萬元;一項管理用軟件,,成本為3000萬元,,累計攤銷1500萬元,公允價值為3500萬元,。上述辦公用房于2×15年6月30日取得,,預(yù)計使用15年,預(yù)計凈殘值為零,,采用年限平均法計提折舊,;上述管理用軟件于2×15年7月1日取得,預(yù)計使用10年,,預(yù)計凈殘值為零,,采用直線法攤銷。

2×20年7月1日,,甲公司對C公司董事會進行改組,,改組后的C公司董事會由11名成員組成,其中甲公司派出7名,。C公司章程規(guī)定,,其財務(wù)和經(jīng)營決策經(jīng)董事會半數(shù)以上成員通過即可實施。

②2×21年6月30日,,甲公司以3600萬元現(xiàn)金購買C公司20%股權(quán),。當(dāng)日,C公司可辨認(rèn)凈資產(chǎn)公允價值為14000萬元。C公司工商變更登記手續(xù)于當(dāng)日辦理完成,。

(3)自甲公司取得C公司60%股權(quán)起至2×20年12月31日期間,,C公司利潤表中實現(xiàn)凈利潤1300萬元;除實現(xiàn)凈損益外,,C公司未發(fā)生其他所有者權(quán)益項目的變動,。

2×21年1月1日至6月30日期間,C公司利潤表中實現(xiàn)凈利潤1000萬元,;除實現(xiàn)凈損益外,,C公司未發(fā)生其他所有者權(quán)益項目的變動。

自甲公司取得C公司60%股權(quán)后,,C公司未分配現(xiàn)金股利,。

(4)2×21年6月30日,甲公司個別資產(chǎn)負(fù)債表中股東權(quán)益項目構(gòu)成為:股本8000萬元,,資本公積12000萬元,盈余公積3000萬元,,未分配利潤5200萬元,。

其他資料如下:

(1)本題中各公司按年度凈利潤的10%提取法定盈余公積,不提取任意盈余公積,。

(2)本題中C公司沒有子公司,,不考慮稅費及其他因素影響。

要求:

(1)判斷甲公司取得C公司60%股權(quán)交易的企業(yè)合并類型,,并說明理由,。如該企業(yè)合并為同一控制下企業(yè)合并,計算取得C公司60%股權(quán)時應(yīng)當(dāng)調(diào)整資本公積的金額,;如為非同一控制下企業(yè)合并,,計算取得C公司60%股權(quán)時形成商譽或計入當(dāng)期損益的金額。

屬于非同一控制下的企業(yè)合并,。理由:A公司在B公司的董事人數(shù)未超過2/3,,合并前甲公司和C公司不受同一集團管理當(dāng)局控制。合并時形成的商譽=(800×5.2+3760)-12000×60%=720(萬元),。

(2)計算甲公司取得C公司60%股權(quán)的成本,,并編制個別報表相關(guān)會計分錄。

甲公司取得C公司60%股權(quán)的成本=800×5.2+3760=7920(萬元),。

會計分錄:

借:長期股權(quán)投資 7920

累計攤銷 600

貸:股本 800

資本公積—股本溢價 3360

無形資產(chǎn) 2000

資產(chǎn)處置損益 2360

會計分錄:

借:長期股權(quán)投資 7920

累計攤銷 600

貸:股本 800

資本公積—股本溢價 3360

無形資產(chǎn) 2000

資產(chǎn)處置損益 2360

(3)判斷甲公司購買C公司20%股權(quán)時是否形成企業(yè)合并,,并說明理由;計算甲公司取得C公司20%股權(quán)的成本,,并編制個別報表相關(guān)會計分錄,。

不形成企業(yè)合并。理由:購買子公司少數(shù)股權(quán),控制權(quán)和報告主體沒有發(fā)生變化,。甲公司取得C公司20%股權(quán)的成本為3600萬元,。

會計分錄:

借:長期股權(quán)投資 3600

貸:銀行存款 3600

會計分錄:

借:長期股權(quán)投資 3600

貸:銀行存款 3600

(4)以甲公司取得C公司60%股權(quán)時確定的C公司資產(chǎn)、負(fù)債價值為基礎(chǔ),,計算C公司自甲公司取得其60%股權(quán)時起至2×20年12月31日期間的凈利潤,。

C公司自甲公司取得其控制權(quán)日至2×20年12月31日的凈利潤=1300-\[8000-(9000-3000)\]÷(15-5)÷2-\[3500-(3000-1500)\]÷(10-5)÷2=1000(萬元)。

(5)以甲公司取得C公司60%股權(quán)時確定的C公司資產(chǎn),、負(fù)債價值為基礎(chǔ),,計算C公司2×21年1月1日至2×21年6月30日期間的凈利潤。

C公司2×21年1月1日至2×21年6月30日的凈利潤=1000-\[8000-(9000-3000)\]÷(15-5)÷2-\[3500-(3000-1500)\]÷(10-5)÷2=700(萬元),。

(6)計算甲公司2×21年6月30日合并資產(chǎn)負(fù)債表中資本公積,、盈余公積和未分配利潤項目的金額。

C公司按購買日公允價值持續(xù)計算的2×21年6月30日的凈資產(chǎn)=12000+1000+700=13700(萬元),。

合并報表中因購買子公司少數(shù)股權(quán)調(diào)減的資本公積=3600-13700×20%=860(萬元),;資本公積=12000-860=11140(萬元),盈余公積為3000萬元,,未分配利潤=5200+(1000+700)×60%=6220(萬元),。

合并報表中因購買子公司少數(shù)股權(quán)調(diào)減的資本公積=3600-13700×20%=860(萬元),;資本公積=12000-860=11140(萬元),盈余公積為3000萬元,,未分配利潤=5200+(1000+700)×60%=6220(萬元),。

查看完整問題

張老師

2021-07-04 05:54:20 3378人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

首先要理解一點的是,,合并資產(chǎn)負(fù)債表中資本公積,、盈余公積和未分配利潤項目的金額是不包含子公司的所有者權(quán)益的部分的,因為子公司所有者權(quán)益的部分都是會抵銷權(quán)益抵銷掉的,,這里計算合表上的所有權(quán)益數(shù)據(jù)的時候,,是以母公司甲公司為基礎(chǔ)進行調(diào)整的,所以:

資本公積=12000【甲公司個表報表上資本公積】-860【合并報表中因購買子公司少數(shù)股權(quán)調(diào)減的資本公積=3600-13700×20%=860(萬元)】=11140(萬元),,

盈余公積為3000萬元,,未分配利潤=5200【甲公司個表報表上未分配利潤】+(1000+700)×60%【子公司自甲公司取得其控制權(quán)日至2×21年6月30日的凈利潤實現(xiàn)的凈利潤中歸屬于母公司的部分】=6220(萬元)。

有幫助(9)

答案有問題,?

相關(guān)答疑

-

2023-07-23

-

2023-07-11

-

2021-06-28

-

2020-09-26

-

2020-07-29

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號