問題來源:

【答案】

王老師

2024-06-29 15:16:09 172人瀏覽

合并報(bào)表賬務(wù)處理

(1)對(duì)投資收益歸屬期間的調(diào)整

借:投資收益288

貸:留存收益240

其他綜合收益48

【提示】因?yàn)槌鍪酆筠D(zhuǎn)換為交易性金融資產(chǎn),,不再是長投,所以這里對(duì)投資收益的調(diào)整為全部的金額,??促Y料二下面的小②處理,,我們調(diào)整的金額就是基于下面的金額進(jìn)行調(diào)整的。

②成本法調(diào)整為權(quán)益法

其中:調(diào)整后的凈利潤=500-200(評(píng)估增值的無形資產(chǎn)進(jìn)行攤銷)=300(萬元)

借:長期股權(quán)投資 288

貸:投資收益 240(調(diào)整后的凈利潤300×80%)

其他綜合收益 48(60×80%)

(2)結(jié)轉(zhuǎn)其他綜合收益

借:其他綜合收益48

貸:投資收益48

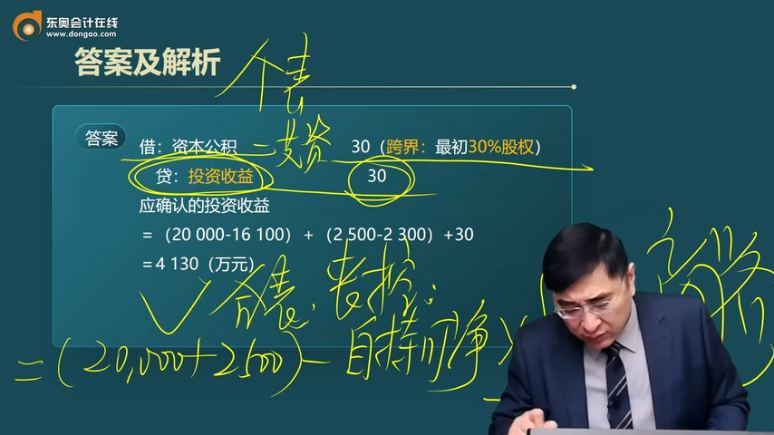

(3)

借:投資收益830

貸:長期股權(quán)投資800

資本公積——其他資本公積30

【提示】

看資料二當(dāng)中合并報(bào)表中的處理

借:長期股權(quán)投資 6 200

貸:長期股權(quán)投資 5 400

投資收益 800

借:資本公積——其他資本公積 30

貸:投資收益 30

個(gè)別報(bào)表長期股權(quán)投資賬面價(jià)值小于公允價(jià)值,,確認(rèn)的投資收益多,所以在合并報(bào)表中將其沖減公允價(jià)值與賬面價(jià)值之間的差額部分800,,在合并報(bào)表中將權(quán)益法調(diào)整為成本法時(shí),,結(jié)轉(zhuǎn)了原持有30%股份的資本公積30,,最后在處置的時(shí)候不應(yīng)再次結(jié)轉(zhuǎn),,所以沖減資本公積對(duì)應(yīng)的投資收益30

最終

合并報(bào)表投資收益=個(gè)別報(bào)表投資收益4130-288+48-830=3060(萬元)。

相關(guān)答疑

-

2020-11-01

-

2020-10-12

-

2020-10-08

-

2020-06-29

-

2020-06-22

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)