重組上市五選一標(biāo)準(zhǔn)詳解

老師在課程里講到 重組上市的五個(gè)標(biāo)準(zhǔn)中只要滿足一個(gè)就可構(gòu)成重組上市,。

請(qǐng)問分別是哪五條?

問題來源:

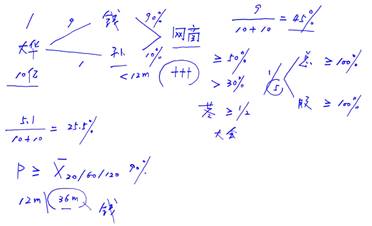

方案一:大華公司向網(wǎng)商公司股東錢某,、孫某分別發(fā)行新股9億股,、1億股,用于購(gòu)買二人所持網(wǎng)商公司的全部股權(quán),。

焦老師

2020-10-09 11:33:29 878人瀏覽

《重組辦法》規(guī)定, 上市公司自控制權(quán)發(fā)生變更之日起 36 個(gè)月內(nèi),, 向收購(gòu)人及其關(guān)聯(lián)人購(gòu)買資產(chǎn),,導(dǎo)致上市公司發(fā)生以下根本變化情形之一的,構(gòu)成重大資產(chǎn)重組,,應(yīng)當(dāng)按照本辦法的規(guī)定報(bào)經(jīng)中國(guó)證監(jiān)會(huì)核準(zhǔn):

( 1) 購(gòu)買的資產(chǎn)總額占上市公 司控制權(quán)發(fā)生變更的前一個(gè)會(huì)計(jì) 年度經(jīng)審計(jì)的合并 財(cái)務(wù)會(huì)計(jì)報(bào)告期末資產(chǎn)總額的比例達(dá)到100% 以上,;

( 2 ) 購(gòu)買的資產(chǎn)在最近一個(gè)會(huì)計(jì)年度所產(chǎn)生的營(yíng)業(yè)收入占 上市公司控制權(quán)發(fā)生變更的前一個(gè)會(huì)計(jì)年度經(jīng)審計(jì)的合并財(cái)務(wù)會(huì)計(jì)報(bào)告營(yíng)業(yè)收入的比例達(dá)到100% 以上;

( 3 ) 購(gòu)買的資產(chǎn)凈額占上市公 司控制權(quán)發(fā)生變更的前一個(gè)會(huì)計(jì)年度經(jīng)審計(jì)的合并 財(cái)務(wù)會(huì)計(jì)報(bào)告期末凈資產(chǎn)額的比例達(dá)到 100%以上,;

( 4 ) 為購(gòu)買資產(chǎn)發(fā)行的股份占 上市公司首次向收購(gòu)人及其關(guān)聯(lián)人購(gòu)買資產(chǎn)的董事會(huì)決議前一個(gè)交易日的股份的比例達(dá)到 100% 以上,;

( 5 ) 上市公司向收購(gòu)人及其關(guān) 聯(lián)人購(gòu)買資產(chǎn)雖未達(dá)到本 款第 ( 1 ) 至第 ( 4 ) 項(xiàng)標(biāo)準(zhǔn),,但可能導(dǎo)致上市公司主營(yíng)業(yè)務(wù)發(fā)生根本變化;

( 6 ) 中國(guó)證監(jiān)會(huì)認(rèn)定的可能導(dǎo)致上市公司發(fā)生根本變化的其他情形,。

相關(guān)答疑

-

2025-01-14

-

2025-01-02

-

2020-09-02

-

2020-08-01

-

2020-05-24

您可能感興趣的CPA試題

- 多選題 英明公司于2018年1月1日購(gòu)入一項(xiàng)無形資產(chǎn),初始入賬價(jià)值為300萬元,。該無形資產(chǎn)預(yù)計(jì)使用年限為10年,,采用直線法攤銷,無殘值,。2018年12月31日該無形資產(chǎn)出現(xiàn)減值跡象,,預(yù)計(jì)可收回金額為261萬元;2019年12月31日預(yù)計(jì)可收回金額為224萬元,。計(jì)提減值準(zhǔn)備后該無形資產(chǎn)原預(yù)計(jì)使用年限及攤銷方法不變,。下列說法正確的有( ),。

- 多選題 2019年1月1日,,甲公司購(gòu)入一塊土地使用權(quán),以銀行存款支付5000萬元,,土地的使用年限為50年,,并在該土地上以出包方式建造辦公樓。2020年12月31日,,該辦公樓工程已經(jīng)完工并達(dá)到預(yù)定可使用狀態(tài),,全部成本為12000萬元(包含建造期間土地使用權(quán)的攤銷金額)。該辦公樓的折舊年限為25年,。假定不考慮凈殘值,,土地使用權(quán)采用直線法攤銷,辦公樓采用年限平均法計(jì)提折舊,。不考慮其他相關(guān)稅費(fèi),。甲公司下列會(huì)計(jì)處理

- 多選題 下列關(guān)于使用壽命不確定的無形資產(chǎn)的說法中正確的有( ?。?/a>

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)