上市公司收購(gòu)人是什么?詳解控制權(quán)獲取情形

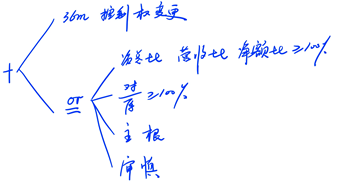

不太理解何為重組上市。上市公司在其控制權(quán)變更后的36個(gè)月內(nèi),向收購(gòu)人及其關(guān)聯(lián)方(紅色字體指什么?意思是上市控股股東實(shí)際控制人么,?)購(gòu)買資產(chǎn)導(dǎo)致發(fā)生根本變化

問題來源:

考點(diǎn)43:重組上市(★★★)(P290)

【提示1】“重組上市”,,俗稱“借殼上市”,,2020年CPA經(jīng)濟(jì)法教材也稱其為特殊重大資產(chǎn)重組,。

【提示2】構(gòu)成重組上市的,既要符合重大資產(chǎn)重組的基本要求,,又要符合重組上市的特殊要求(從嚴(yán)監(jiān)管要求),。

1.重組上市的界定(2020年調(diào)整)(2015年案例分析題)

上市公司自控制權(quán)發(fā)生變更之日起36個(gè)月內(nèi),向收購(gòu)人及其關(guān)聯(lián)人購(gòu)買資產(chǎn),,導(dǎo)致上市公司發(fā)生以下根本變化情形之一的,,構(gòu)成重組上市,應(yīng)當(dāng)依法報(bào)經(jīng)中國(guó)證監(jiān)會(huì)核準(zhǔn):

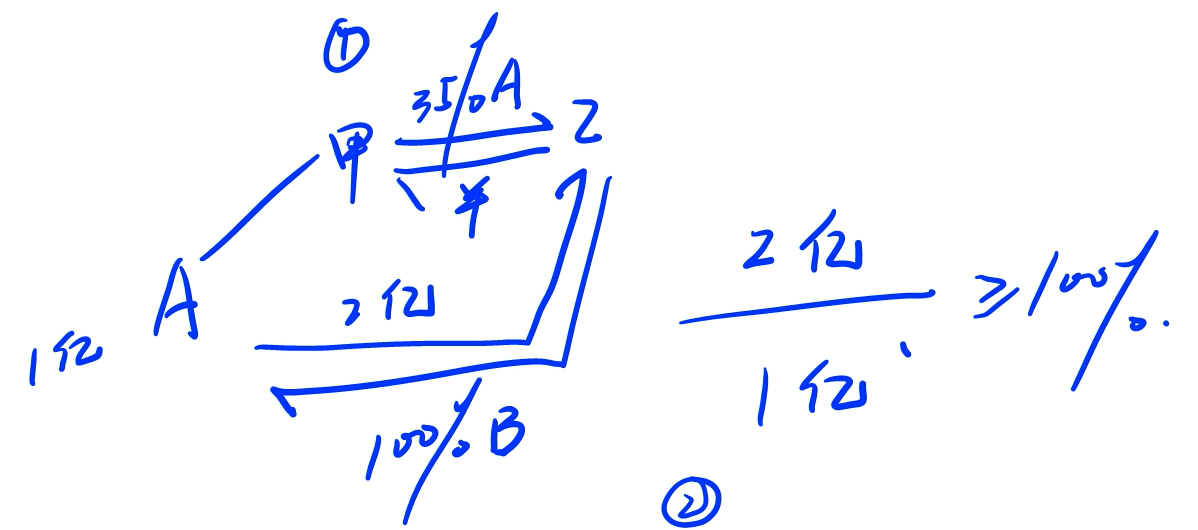

(1)購(gòu)買的資產(chǎn)總額占上市公司控制權(quán)發(fā)生變更的前一個(gè)會(huì)計(jì)年度經(jīng)審計(jì)的合并財(cái)務(wù)會(huì)計(jì)報(bào)告期末資產(chǎn)總額的比例達(dá)到100%以上,;

(2)購(gòu)買的資產(chǎn)在最近一個(gè)會(huì)計(jì)年度所產(chǎn)生的營(yíng)業(yè)收入占上市公司控制權(quán)發(fā)生變更的前一個(gè)會(huì)計(jì)年度經(jīng)審計(jì)的合并財(cái)務(wù)會(huì)計(jì)報(bào)告營(yíng)業(yè)收入的比例達(dá)到100%以上,;

(3)購(gòu)買的資產(chǎn)凈額占上市公司控制權(quán)發(fā)生變更的前一個(gè)會(huì)計(jì)年度經(jīng)審計(jì)的合并財(cái)務(wù)會(huì)計(jì)報(bào)告期末凈資產(chǎn)額的比例達(dá)到100%以上;

(4)為購(gòu)買資產(chǎn)發(fā)行的股份占上市公司首次向收購(gòu)人及其關(guān)聯(lián)人購(gòu)買資產(chǎn)的董事會(huì)決議前一個(gè)交易日的股份的比例達(dá)到100%以上,;

(5)上市公司向收購(gòu)人及其關(guān)聯(lián)人購(gòu)買資產(chǎn)雖未達(dá)到上述標(biāo)準(zhǔn),,但可能導(dǎo)致上市公司主營(yíng)業(yè)務(wù)發(fā)生根本變化;

(6)中國(guó)證監(jiān)會(huì)認(rèn)定的可能導(dǎo)致上市公司發(fā)生根本變化的其他情形,。

【提示】界定交易是否構(gòu)成重組上市,,以下2個(gè)要求應(yīng)當(dāng)同時(shí)滿足:

(1)上市公司控制權(quán)變更(收購(gòu)人是最近36個(gè)月內(nèi)獲得上市公司控制權(quán)的);

(2)發(fā)生上述6項(xiàng)根本變化之一,。

單老師

2020-05-24 17:47:19 2504人瀏覽

收購(gòu)人是指通過受讓上市公司股份獲得或者試圖獲得上市公司控制權(quán)的人。

有下列情形之一的,,表明已獲得或者擁有上市公司實(shí)際控制權(quán):

(1)投資者為上市公司持股50%以上的控股股東,;

(2)投資者可實(shí)際支配上市公司股份表決權(quán)超過30%:

(3)投資者通過實(shí)際支配上市公司股份表決權(quán)能夠決定公司董事會(huì)半數(shù)以上成員選任;

(4)投資者依其可實(shí)際支配的上市公司股份表決權(quán)足以對(duì)公司股東大會(huì)的決議產(chǎn)生重大影響,;

(5)中國(guó)證監(jiān)會(huì)認(rèn)定的其他情形,。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,加油,!相關(guān)答疑

-

2025-04-19

-

2024-07-20

-

2020-10-09

-

2020-09-02

-

2020-08-01

您可能感興趣的CPA試題

- 多選題 2019年1月1日,,甲公司購(gòu)入一塊土地使用權(quán),以銀行存款支付5000萬(wàn)元,,土地的使用年限為50年,,并在該土地上以出包方式建造辦公樓。2020年12月31日,,該辦公樓工程已經(jīng)完工并達(dá)到預(yù)定可使用狀態(tài),,全部成本為12000萬(wàn)元(包含建造期間土地使用權(quán)的攤銷金額)。該辦公樓的折舊年限為25年,。假定不考慮凈殘值,,土地使用權(quán)采用直線法攤銷,辦公樓采用年限平均法計(jì)提折舊,。不考慮其他相關(guān)稅費(fèi),。甲公司下列會(huì)計(jì)處理

- 多選題 下列關(guān)于使用壽命不確定的無形資產(chǎn)的說法中正確的有( ?。?/a>

- 多選題 海量免費(fèi)題庫(kù) 點(diǎn)擊進(jìn)入>>

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)