問(wèn)題來(lái)源:

考點(diǎn)18:上市公司配股和增發(fā)的特殊要求(大綱要求:能力等級(jí)3)(★★)(2024年重大調(diào)整)

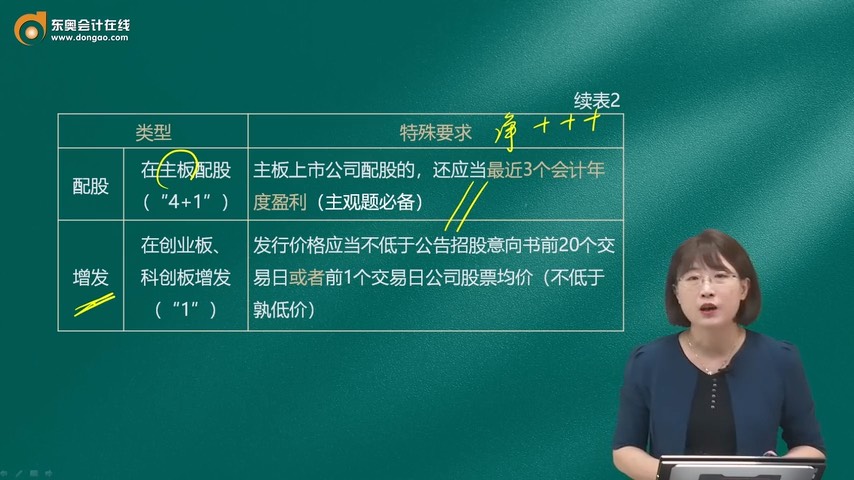

類型 | 特殊要求 | |

配股 | 在創(chuàng)業(yè)板,、科創(chuàng)板配股(“4”) | (1)擬配售股份數(shù)量不超過(guò)本次配售前股本總額的50%(主觀題必備) (2)控股股東應(yīng)當(dāng)在股東會(huì)召開前公開承諾認(rèn)配股份的數(shù)量 (3)應(yīng)當(dāng)采用代銷方式發(fā)行,??毓晒蓶|不履行認(rèn)配股份的承諾,或者代銷期限屆滿,,原股東認(rèn)購(gòu)股票的數(shù)量未達(dá)到擬配售數(shù)量70%的,,上市公司應(yīng)當(dāng)按照發(fā)行價(jià)并加算銀行同期存款利息返還已經(jīng)認(rèn)購(gòu)的股東 (4)上市公司配股的,,應(yīng)當(dāng)向股權(quán)登記日登記在冊(cè)的股東配售,且配售比例應(yīng)當(dāng)相同 |

在主板配股(“4+1”) | 主板上市公司配股的,,還應(yīng)當(dāng)最近3個(gè)會(huì)計(jì)年度盈利(主觀題必備) | |

增發(fā) | 在創(chuàng)業(yè)板,、科創(chuàng)板增發(fā)(“1”) | 發(fā)行價(jià)格應(yīng)當(dāng)不低于公告招股意向書前20個(gè)交易日或者前1個(gè)交易日公司股票均價(jià)(不低于孰低價(jià)) |

在主板增發(fā)(“1+2”) | (1)主板上市公司增發(fā)的,還應(yīng)當(dāng)最近3個(gè)會(huì)計(jì)年度盈利(主觀題必備) (2)主板上市公司增發(fā)的,,還應(yīng)當(dāng)最近3個(gè)會(huì)計(jì)年度加權(quán)平均凈資產(chǎn)收益率平均不低于6%;凈利潤(rùn)以扣除非經(jīng)常性損益前后孰低者為計(jì)算依據(jù)(主觀題必備) | |

查看完整問(wèn)題

姜老師

2024-07-18 20:15:40 544人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

配股是指上市公司向現(xiàn)有股東按照一定比例額外發(fā)行股份的行為,,通常作為籌集資金的一種方式,。舉個(gè)例子,假設(shè)某上市公司現(xiàn)有股本總額為1億股,,公司決定進(jìn)行配股,配股比例為每10股配3股,。這意味著,,對(duì)于每一位持有該公司股票的股東,,每持有10股就可以額外獲得3股的配售權(quán)利。如果股東決定行使這些權(quán)利并支付相應(yīng)的款項(xiàng),,那么公司就會(huì)向這些股東發(fā)行新的股份,。通過(guò)這種方式,公司可以籌集到更多的資金,,而股東也有機(jī)會(huì)增加其在公司中的股份比例。

希望老師的解答能夠?qū)δ袔椭鷡有幫助(10)

答案有問(wèn)題,?

相關(guān)答疑

-

2024-12-10

-

2024-11-13

-

2024-10-10

-

2024-06-23

-

2022-08-02

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)