問(wèn)題來(lái)源:

步驟

1.根據(jù)基期數(shù)確定經(jīng)營(yíng)資產(chǎn)銷售百分比(A/S1)和經(jīng)營(yíng)負(fù)債銷售百分比(B/S1)

首先根據(jù)上年數(shù)據(jù)確定資產(chǎn)負(fù)債表中隨著銷售收入變動(dòng)而變動(dòng)的項(xiàng)目,,即經(jīng)營(yíng)資產(chǎn)與經(jīng)營(yíng)負(fù)債項(xiàng)目,;然后計(jì)算經(jīng)營(yíng)項(xiàng)目金額占銷售收入的百分比,。

銷售百分比根據(jù)基期的數(shù)據(jù)確定,也可以根據(jù)以前若干年度的平均數(shù)確定,,以后各期保持不變,。

2.資金總需求的確定

資金總需求(凈經(jīng)營(yíng)資產(chǎn)增加)

=預(yù)計(jì)凈經(jīng)營(yíng)資產(chǎn)合計(jì)-基期凈經(jīng)營(yíng)資產(chǎn)合計(jì)

=(預(yù)計(jì)經(jīng)營(yíng)資產(chǎn)-預(yù)計(jì)經(jīng)營(yíng)負(fù)債)-(基期經(jīng)營(yíng)資產(chǎn)-基期經(jīng)營(yíng)負(fù)債)

=經(jīng)營(yíng)資產(chǎn)增加-經(jīng)營(yíng)負(fù)債增加

三種表達(dá)(一樣的):

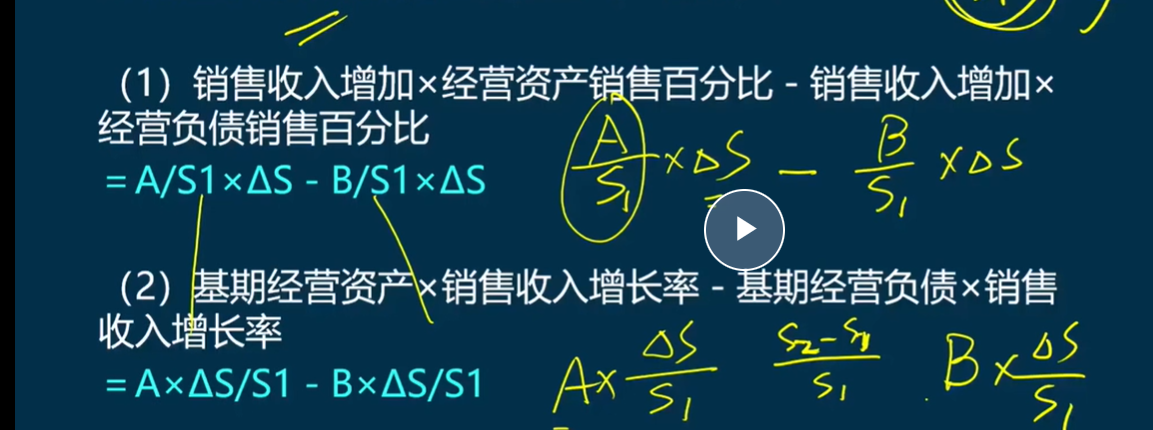

(1)銷售收入增加×經(jīng)營(yíng)資產(chǎn)銷售百分比-銷售收入增加×經(jīng)營(yíng)負(fù)債銷售百分比=A/S1×ΔS-B/S1×ΔS

(2)基期經(jīng)營(yíng)資產(chǎn)×銷售收入增長(zhǎng)率-基期經(jīng)營(yíng)負(fù)債×銷售收入增長(zhǎng)率=A×ΔS/S1-B×ΔS/S1

(3)基期凈經(jīng)營(yíng)資產(chǎn)×銷售收入增長(zhǎng)率=(A-B)×ΔS/S1

3.預(yù)計(jì)可動(dòng)用的金融資產(chǎn)FA(Financial Assets)

題目中會(huì)直接告訴“可動(dòng)用的金融資產(chǎn)”。

或者告知“金融資產(chǎn)”的期初(100),,期末(30),,算差額(70可動(dòng)用)。

如果沒有特別說(shuō)明,,全部金融資產(chǎn)都是可動(dòng)用的,。

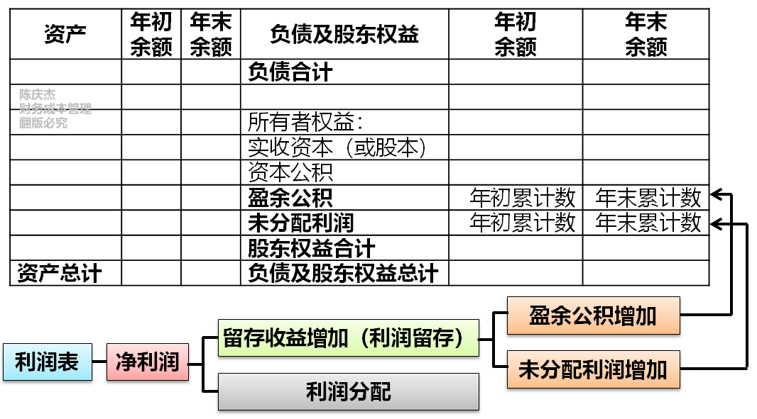

4.預(yù)計(jì)增加的留存收益

(1)注意區(qū)分留存收益增加和留存收益(注意之前的講解)

(2)當(dāng)年留存收益增加=當(dāng)年凈利潤(rùn)-當(dāng)年股利分配

當(dāng)年末留存收益=上年末留存收益+當(dāng)年留存收益增加

(3)利潤(rùn)留存率和股利支付率

利潤(rùn)留存率=留存收益增加/凈利潤(rùn)

股利支付率=股利分配/凈利潤(rùn)

利潤(rùn)留存率+股利支付率=1

(4)留存收益增加

留存收益增加=預(yù)計(jì)營(yíng)業(yè)收入×預(yù)計(jì)營(yíng)業(yè)凈利率×(1-股利支付率)=S2×P×E

5.測(cè)算外部融資額

外部融資額=凈經(jīng)營(yíng)資產(chǎn)增加-可動(dòng)用的金融資產(chǎn)-留存收益的增加

外部融資需求額=A/S1×ΔS-B/S1×ΔS-FA(Financial Assets)-S2×P×E

結(jié)果大于零等于零小于零分別說(shuō)明什么?(需要融資,,不需要融資,,有閑置資金)

6.外部融資的渠道:增加金融負(fù)債(經(jīng)營(yíng)負(fù)債減少需求,金融負(fù)債解決需求),,增發(fā)股票,。

注意金融負(fù)債(如長(zhǎng)短期借款)和經(jīng)營(yíng)負(fù)債(如應(yīng)付賬款)的區(qū)別。

外部融資需求的解決

增加金融負(fù)債 | = | 凈負(fù)債的增加 | - | 動(dòng)用的金融資產(chǎn) |

增發(fā)股票 | = | 所有者權(quán)益的增加 | - | 留存收益的增加 |

1.預(yù)計(jì)的營(yíng)業(yè)凈利率能夠覆蓋外部融資需求導(dǎo)致的負(fù)債新增利息,,否則陷入死循環(huán),。

2.增長(zhǎng)率=ΔS/S1(本章提及的增長(zhǎng)率都是指銷售收入增長(zhǎng)率)

一個(gè)小思考:

凈經(jīng)營(yíng)產(chǎn)的增加,其實(shí)不是融資需求,,凈經(jīng)營(yíng)產(chǎn)的增加加上折舊后的資本支出才是融資需求,,銷售百分比下融資需求算少了折舊。

但是后面內(nèi)部融資來(lái)源的時(shí)候,,留存收益又是扣減了稅后折舊的結(jié)果,,也相當(dāng)于少算了融資來(lái)源。二者基本扯平,。

銷售百分比法是是一種預(yù)估外部融資需求的方法,,不糾結(jié)精確性。這個(gè)方法本也就沒有考慮那么細(xì)致,。

而且這個(gè)方法還假設(shè)營(yíng)業(yè)凈利率能涵蓋外部負(fù)債需求的新增利息,否則就死循環(huán)了,,這也是個(gè)自欺欺人的假設(shè),。

查看完整問(wèn)題

宮老師

2024-12-23 16:45:16 326人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

基期經(jīng)營(yíng)資產(chǎn)×銷售收入增長(zhǎng)率-基期經(jīng)營(yíng)負(fù)債×銷售收入增長(zhǎng)率

=基期經(jīng)營(yíng)資產(chǎn)×(銷售收入增加/基期銷售收入)-基期經(jīng)營(yíng)負(fù)債×(銷售收入增加/基期銷售收入)

=(基期經(jīng)營(yíng)資產(chǎn)/基期銷售收入)×銷售收入增加-(基期經(jīng)營(yíng)負(fù)債/基期銷售收入)×銷售收入增加

=經(jīng)營(yíng)資產(chǎn)銷售百分比×銷售收入增加-經(jīng)營(yíng)負(fù)債銷售百分比×銷售收入增加

東方欲曉,,莫道君行早,!

有幫助(9)

答案有問(wèn)題,?

相關(guān)答疑

-

2023-12-03

-

2020-09-07

-

2020-08-01

-

2020-07-29

-

2020-04-13

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)