應(yīng)付賬款、股東權(quán)益和存貨的計算方法

應(yīng)付賬款的計算 股東權(quán)益的計算 存貨的計算 詳細一點

問題來源:

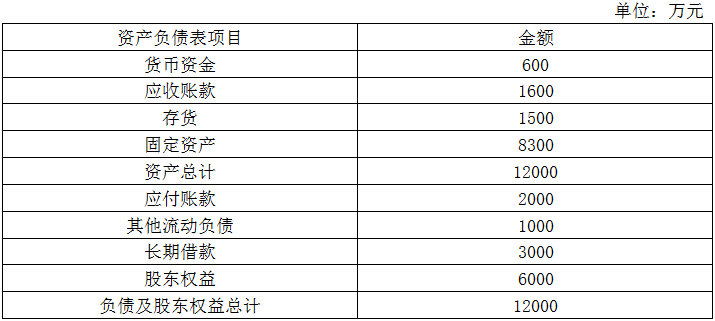

甲公司是一家新型建筑材料生產(chǎn)企業(yè),,2019年主要財務(wù)數(shù)據(jù)如下:

該企業(yè)2019年銷售額為3600萬元,,預(yù)計2020年銷售額為4320萬元,每年銷售收入中有60%于當(dāng)年收現(xiàn),,30%于次年收現(xiàn),10%于第三年收現(xiàn),,不存在壞賬,。預(yù)計銷售成本率為75%。2020年營業(yè)凈利率為15%,,股利支付率為30%,,且沒有增發(fā)新股和回購股票。假設(shè)應(yīng)付賬款和營業(yè)收入同比變動,,存貨購買金額均在下一年支付,。其他流動負債增加2000萬元。

本企業(yè)2020年度購置固定資產(chǎn)需支付600萬元,;全年計提折舊費用160萬元,;2020年末歸還到期的長期借款300萬元。假設(shè)資金來源超出融資需求的部分計入貨幣資金,。

要求:編制該企業(yè)2020年資產(chǎn)負債表預(yù)算。

查看完整問題

李老師

2020-06-04 10:10:25 3678人瀏覽

勤奮刻苦的同學(xué),您好:

題中給出“假設(shè)應(yīng)付賬款和營業(yè)收入同比變動”,,所以

2020年應(yīng)付賬款=2019年應(yīng)付賬款×(1+應(yīng)付賬款增長率)

應(yīng)付賬款增長率=銷售收入增長率=(4320-3600)/3600

所以2020年應(yīng)付賬款=2000×[1+(4320-3600)/3600]=2400(萬元)

2020年期末股東權(quán)益=增加的留存收益+2019年期末股東權(quán)益=本年利潤留存+2019年期末股東權(quán)益=4320×15%×70%+6000=6453.6(萬元)

期末存貨金額=期初存貨+本期增加存貨-本期減少存貨

期初存貨=1500,,本期增加存貨=本期購買存貨=本期期末的應(yīng)付賬款=2400,,因為題目中說存貨購買金額均在下一年支付,意味著本期的應(yīng)付賬款都是由于本期購買存貨形成的,。

本期減少存貨=本期銷售成本=4320*75%

每天努力,,就會看到不一樣的自己,加油,!有幫助(10)

答案有問題,?

相關(guān)答疑

-

2024-04-19

-

2023-07-25

-

2023-07-11

-

2021-09-02

-

2021-08-11

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號