33萬現(xiàn)金余缺為何未考慮600萬短期借款利息,?

問題來源:

[計(jì)算分析]甲公司在2022年年末編制2023年的預(yù)算,部分資料如下,。

資料一:2023年1~4月的預(yù)計(jì)銷售額分別為700萬元,、800萬元、900萬元和1000萬元,。假設(shè)公司每月銷售額于當(dāng)月收回30%,,下月收回50%,其余20%將于第三個(gè)月收回,。

資料二:公司的目標(biāo)現(xiàn)金余額為60萬元,,經(jīng)測算,2023年3月末預(yù)計(jì)“現(xiàn)金余缺”為33萬元,,公司計(jì)劃采用短期借款的方式解決資金短缺,,借款金額要求是10000元的整數(shù)倍,年利率為6%,。假設(shè)借款發(fā)生在季度初,,還款發(fā)生在季度末,,每季度末支付利息。

資料三:公司當(dāng)月原材料采購金額相當(dāng)于次月全月銷售額的60%,,購貨款當(dāng)月支付60%,,次月支付40%。

資料四:預(yù)計(jì)2023年1~3月凈利潤為100萬元,,提取10%法定盈余公積,,公司采用固定股利支付率政策,股利支付率為40%,。

資料五:公司預(yù)計(jì)2023年1,、2月份短期借款沒有變化。長期負(fù)債的利息每年末支付一次,。

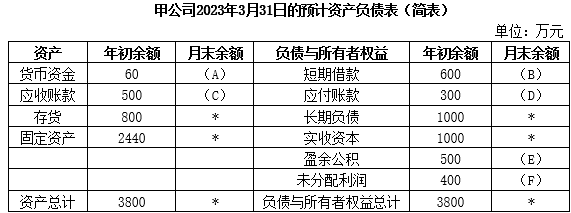

資料六:公司2023年3月31日的預(yù)計(jì)資產(chǎn)負(fù)債表(簡表)如下表所示,。

注:表內(nèi)的“*”為省略的數(shù)值。

要求:確定表格中字母所代表的數(shù)值(需要列示計(jì)算過程),。

張老師

2023-07-25 17:11:27 1751人瀏覽

尊敬的學(xué)員,您好:

期初余額+現(xiàn)金收入-現(xiàn)金支出=現(xiàn)金余缺額

現(xiàn)金余缺額+現(xiàn)金籌措-現(xiàn)金運(yùn)用=現(xiàn)金期末余額

利息屬于現(xiàn)金籌措與運(yùn)用的項(xiàng)目,,如果給的是期末余額那可以說考慮了利息

現(xiàn)在給的現(xiàn)金余缺額是通過期初余額+現(xiàn)金收入-現(xiàn)金支出計(jì)算出來的,,這三個(gè)項(xiàng)目都不包括利息,所以給的33萬沒考慮600萬的短期借款利息

代表的是現(xiàn)金富余33萬,,看看這300萬夠不夠期末現(xiàn)金余額的,,不夠的話考慮借款以及借款利息等

希望可以幫助到您O(∩_∩)O~若您還有疑問,歡迎您提問,,咱們再溝通交流,。

相關(guān)答疑

-

2024-08-02

-

2024-07-01

-

2022-06-20

-

2020-07-21

-

2019-09-27

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)