行政管理部門(mén)費(fèi)用是否計(jì)入管理費(fèi)用而非產(chǎn)品成本,?

問(wèn)題來(lái)源:

計(jì)算題2

考點(diǎn):品種法,、分批法,、作業(yè)成本法、作業(yè)預(yù)算(2024)、輔助生產(chǎn)費(fèi)用的分配,、內(nèi)部轉(zhuǎn)移價(jià)格、在產(chǎn)品按原材料核算,、定額成本法,、約當(dāng)產(chǎn)量法

品種法和分批法的計(jì)算分析題,注意三個(gè)分配,!

找到本章計(jì)算分析題的鑰匙,,注意三個(gè)分配!

第一個(gè)分配:料,、工,、費(fèi)在不同產(chǎn)品或不同批次之間分配(可能涉及輔助生產(chǎn)費(fèi)用分配或作業(yè)成本法分配)。

第二個(gè)分配:某產(chǎn)品的料,、工,、費(fèi)在完工產(chǎn)品和在產(chǎn)品之間分配。

第三個(gè)分配:完工產(chǎn)品成本在聯(lián)產(chǎn)品或主,、副產(chǎn)品之間分配,,或者不同型號(hào)之間分配。

計(jì)算題2

第二分部承接特殊定制,,按客戶(hù)要求將甲或乙產(chǎn)品繼續(xù)加工。

資料一:

第一分部按品種法計(jì)算成本,,因?yàn)?/span>甲產(chǎn)品原材料費(fèi)用在產(chǎn)品成本中占比重較大,,而且原材料在生產(chǎn)開(kāi)始時(shí)一次投入,因此月末在產(chǎn)品成本均按所耗原材料計(jì)算,。

乙產(chǎn)品在產(chǎn)品數(shù)量穩(wěn)定,,也有比較準(zhǔn)確的定額成本資料,月末在產(chǎn)品成本按定額成本計(jì)算,。

甲,、乙產(chǎn)品完工后,轉(zhuǎn)入成品庫(kù),,并采用先進(jìn)先出法以完全成本加成20%作為內(nèi)部轉(zhuǎn)移價(jià)格,。

第一分部的原材料日常收發(fā)按計(jì)劃成本核算,月末按材料成本差異率對(duì)發(fā)出材料計(jì)劃成本進(jìn)行調(diào)整,。甲,、乙產(chǎn)品分別領(lǐng)用直接材料并于開(kāi)工時(shí)一次性投入。其他加工費(fèi)用隨加工進(jìn)度陸續(xù)發(fā)生,按實(shí)際工時(shí)比例在甲,、乙產(chǎn)品之間分配,。2024年5月的有關(guān)成本核算的資料如下:

(1)月初,甲產(chǎn)品在產(chǎn)品成本560000元,。乙產(chǎn)品每件在產(chǎn)品直接材料的定額成本為532元,,直接人工的定額成本為20元,,制造費(fèi)用的定額成本為25元。成品庫(kù)中,,甲產(chǎn)品有2000件,總成本750990元,乙產(chǎn)品1000件,,總成本529000元,。

(2)當(dāng)月產(chǎn)量如下(單位:件),。

月初在產(chǎn)品 | 本月投入 | 本月完工 | 月末在產(chǎn)品 | |

甲產(chǎn)品 | 2300 | 4700 | 5000 | 2000 |

乙產(chǎn)品 | 920 | 1980 | 2000 | 900 |

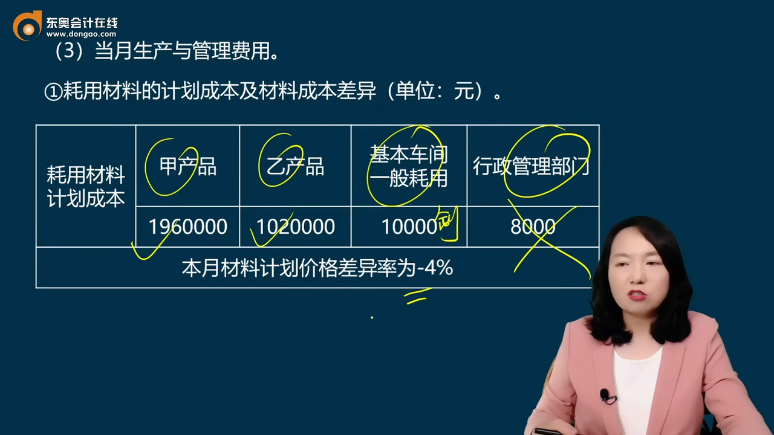

(3)當(dāng)月生產(chǎn)與管理費(fèi)用,。

①耗用材料的計(jì)劃成本及材料成本差異(單位:元),。

耗用材料 計(jì)劃成本 | 甲產(chǎn)品 | 乙產(chǎn)品 | 基本車(chē)間一般耗用 | 行政管理部門(mén) |

1960000 | 1020000 | 10000 | 8000 | |

本月材料計(jì)劃價(jià)格差異率為-4% | ||||

②實(shí)際工時(shí)和工資,。

實(shí)際工時(shí) | 甲產(chǎn)品 | 35000小時(shí) |

乙產(chǎn)品 | 15000小時(shí) | |

基本生產(chǎn)車(chē)間 | 生產(chǎn)工人工資 | 120000元 |

管理人員工資 | 38000元 |

③本月基本車(chē)間折舊費(fèi)用60400元,其他生產(chǎn)費(fèi)用32000元,。

資料二:

第二分部按分批法核算成本,,因?yàn)樯a(chǎn)過(guò)程多樣化程度較高,加工成本采用作業(yè)成本法進(jìn)行分配,。

6月初,,第二分部負(fù)責(zé)人根據(jù)顧客需求,預(yù)計(jì)每個(gè)訂單的作業(yè)需求量,,以及作業(yè)所需資源,,以完成6月作業(yè)預(yù)算的編制,。

6月份,第二分部有一個(gè)未完成訂單501需要繼續(xù)完成,,此外又承接了兩個(gè)新訂單601和602,,其中601訂單是將兩個(gè)甲產(chǎn)品和一個(gè)乙產(chǎn)品繼續(xù)加工為一個(gè)A產(chǎn)品,訂單量1500件,,601訂單的顧客希望在6月末先完工并發(fā)貨1000件,,第二分部需要先計(jì)算1000件A產(chǎn)品的成本。

501和602在六月末都無(wú)法完工,。

第二分部一共有五個(gè)作業(yè)中心,,三個(gè)為主要作業(yè)中心,兩個(gè)為輔助作業(yè)中心,。

三個(gè)主要作業(yè)中心分別是材料切割作業(yè)中心,、機(jī)器加工作業(yè)中心和產(chǎn)品組裝作業(yè)中心。

即領(lǐng)用甲,、乙產(chǎn)品后,,先在材料切割作業(yè)中心完成切割,以切割次數(shù)作為成本動(dòng)因,;

然后再依次進(jìn)入機(jī)器加工作業(yè)中心和產(chǎn)品組裝作業(yè)中心分別完成機(jī)器加工和產(chǎn)品組裝,。

機(jī)器加工作業(yè)中心,以機(jī)器工時(shí)作為成本動(dòng)因,;

產(chǎn)品組裝作業(yè)中心,,以人工工時(shí)作為成本動(dòng)因,后兩個(gè)作業(yè)中心的費(fèi)用都隨加工進(jìn)度陸續(xù)發(fā)生,。

兩個(gè)輔助作業(yè)中心分別是檢修作業(yè)中心和供電作業(yè)中心,,輔助作業(yè)中心的作業(yè)成本采用一次交互分配法。

檢修中心預(yù)計(jì)資源消耗42000元,,以檢修次數(shù)作為成本動(dòng)因,,供電中心預(yù)計(jì)資源消耗75000元,以供電度數(shù)作為成本動(dòng)因,。

各中心耗用輔助作業(yè)中心的作業(yè)量如下:

耗用部門(mén) | 檢修作業(yè)中心 | 供電作業(yè)中心 | |

輔助作業(yè)中心 | 檢修作業(yè)中心 | 5000度 | |

供電作業(yè)中心 | 5次 | ||

材料切割作業(yè)中心 | 10次 | 8000度 | |

機(jī)器加工作業(yè)中心 | 20次 | 10000度 | |

產(chǎn)品組裝作業(yè)中心 | 0次 | 2000度 | |

三個(gè)訂單根據(jù)預(yù)計(jì)進(jìn)度和生產(chǎn)規(guī)劃,,所需要主要作業(yè)中心的需求量和該中心輔助作業(yè)成本分配之間的資源消耗預(yù)計(jì)如下:

作業(yè) 成本庫(kù) | 資源消耗 (元) | 作業(yè)動(dòng)因 | 作業(yè)量 | ||

501訂單 | 601訂單 | 602訂單 | |||

材料切割作業(yè) | 175100 | 切割次數(shù)(次) | 350 | 300 | 500 |

機(jī)器加工作業(yè) | 113000 | 機(jī)器工時(shí)(小時(shí)) | 120 | 230 | 250 |

產(chǎn)品組裝作業(yè) | 153560 | 人工工時(shí)(小時(shí)) | 980 | 1200 | 680 |

按照生產(chǎn)進(jìn)度計(jì)劃,601訂單未完工的500件,,預(yù)計(jì)有300件在機(jī)器加工作業(yè)中心,,有200件在產(chǎn)品組裝作業(yè)中心,完工程度都處在各自中心的60%,。

完工和在產(chǎn)品進(jìn)行費(fèi)用分配時(shí)采用約當(dāng)產(chǎn)量法(加權(quán)平均法),。

要求:

(1)編制甲產(chǎn)品成本計(jì)算單(結(jié)果填入下方表格中,不用列出計(jì)算過(guò)程)。

甲產(chǎn)品成本計(jì)算單 | ||||||

產(chǎn)品:甲產(chǎn)品 | 2024年5月 | 單位:元 | ||||

項(xiàng)目 | 直接材料 | 直接人工 | 制造費(fèi)用 | 合計(jì) | ||

月初在產(chǎn)品成本 | ||||||

本月生產(chǎn)費(fèi)用 | ||||||

合計(jì) | ||||||

分配率 | ||||||

完工產(chǎn)品總成本 | ||||||

完工產(chǎn)品單位成本 | ||||||

月末在產(chǎn)品成本 | ||||||

(2)編制乙產(chǎn)品成本計(jì)算單(結(jié)果填入下方表格中,,不用列出計(jì)算過(guò)程),。

乙產(chǎn)品成本計(jì)算單 | ||||||

產(chǎn)品:乙產(chǎn)品 | 2024年5月 | 單位:元 | ||||

項(xiàng)目 | 直接材料 | 直接人工 | 制造費(fèi)用 | 合計(jì) | ||

月初在產(chǎn)品成本 | ||||||

本月生產(chǎn)費(fèi)用 | ||||||

合計(jì) | ||||||

完工產(chǎn)品總成本 | ||||||

完工產(chǎn)品單位成本 | ||||||

月末在產(chǎn)品成本 | ||||||

(3)編制輔助作業(yè)中心作業(yè)成本分配的預(yù)算表。

輔助作業(yè)中心作業(yè)成本分配表(一次交互分配法)

單位:元 | ||||||

項(xiàng)目 | 檢修作業(yè)中心 | 供電作業(yè)中心 | 合計(jì) | |||

待分配費(fèi)用 | ||||||

交互分配 | 檢修作業(yè)中心 | |||||

供電作業(yè)中心 | ||||||

對(duì)外分配輔助生產(chǎn)費(fèi)用 | ||||||

對(duì)外分配輔助生產(chǎn)費(fèi)用分配率 | ||||||

對(duì)外分配 | 材料切割作業(yè) | |||||

機(jī)器加工作業(yè) | ||||||

產(chǎn)品組裝作業(yè) | ||||||

(4)還原作業(yè)預(yù)算中的第二分部作業(yè)成本分配表(結(jié)果填入下方表格中,,不用列出計(jì)算過(guò)程),。

作業(yè)名稱(chēng) | 分配率 | 作業(yè)成本(元) | ||

501訂單 | 601訂單 | 602訂單 | ||

材料切割作業(yè) | ||||

機(jī)器加工作業(yè) | ||||

產(chǎn)品組裝作業(yè) | ||||

(5)編制601訂單的產(chǎn)品成本預(yù)算單。

A產(chǎn)品成本計(jì)算單 | |||||||

2024年6月 | 單位:元 | ||||||

項(xiàng)目 | 直接 材料 | 作業(yè)成本 | 合計(jì) | ||||

材料切割作業(yè) | 機(jī)器加工作業(yè) | 產(chǎn)品組裝作業(yè) | |||||

月初在產(chǎn)品成本 | |||||||

本月生產(chǎn)費(fèi)用 | |||||||

合計(jì) | |||||||

分配率 | |||||||

完工產(chǎn)品成本 | |||||||

單位成本 | |||||||

在產(chǎn)品成本 | |||||||

(6)簡(jiǎn)述作業(yè)預(yù)算的優(yōu)缺點(diǎn),。

【答案】

(1)

甲產(chǎn)品成本計(jì)算單 | ||||||

產(chǎn)品:甲產(chǎn)品 | 2024年5月 | 單位:元 | ||||

項(xiàng)目 | 直接材料 | 直接人工 | 制造費(fèi)用 | 合計(jì) | ||

月初在產(chǎn)品成本 | 560000 | 0 | 0 | 560000 | ||

本月生產(chǎn)費(fèi)用 | 1881600 | 84000 | 98000 | 2063600 | ||

合計(jì) | 2441600 | 84000 | 98000 | 2623600 | ||

分配率 | 348.8 | — | — | — | ||

完工產(chǎn)品總成本 | 1744000 | 84000 | 98000 | 1926000 | ||

完工產(chǎn)品單位成本 | 348.8 | 16.8 | 19.6 | 385.2 | ||

月末在產(chǎn)品成本 | 697600 | 0 | 0 | 697600 | ||

①耗用材料的實(shí)際成本=計(jì)劃成本×(1-4%)

甲產(chǎn)品耗用材料實(shí)際成本=1960000×(1-4%)=1881600(元)

乙產(chǎn)品耗用材料實(shí)際成本=1020000×(1-4%)=979200(元)

基本車(chē)間一般耗用材料實(shí)際成本=10000×(1-4%)=9600(元)

行政管理部門(mén)耗用材料實(shí)際成本=8000×(1-4%)=7680(元)

直接材料分配率=2441600/(5000+2000)=348.8(元/件)

②生產(chǎn)工人工資的分配率=120000/(35000+15000)=2.4(元/小時(shí))

甲產(chǎn)品分配基本生產(chǎn)車(chē)間本月生產(chǎn)工人工資=35000×2.4=84000(元)

乙產(chǎn)品分配基本生產(chǎn)車(chē)間本月生產(chǎn)工人工資=15000×2.4=36000(元)

③制造費(fèi)用分配率

=(9600+38000+60400+32000)/(35000+15000)=2.8(元/小時(shí))

甲產(chǎn)品分配制造費(fèi)用=35000×2.8=98000(元)

乙產(chǎn)品分配制造費(fèi)用=15000×2.8=42000(元)

(2)

乙產(chǎn)品成本計(jì)算單 | ||||||

產(chǎn)品:乙產(chǎn)品 | 2024年5月 | 單位:元 | ||||

直接材料 | 直接人工 | 制造費(fèi)用 | 合計(jì) | |||

月初在產(chǎn)品成本 | 489440 | 18400 | 23000 | 530840 | ||

本月生產(chǎn)費(fèi)用 | 979200 | 36000 | 42000 | 1057200 | ||

合計(jì) | 1468640 | 54400 | 65000 | 1588040 | ||

完工產(chǎn)品總成本 | 989840 | 36400 | 42500 | 1068740 | ||

完工產(chǎn)品單位成本 | 494.92 | 18.2 | 21.25 | 534.37 | ||

月末在產(chǎn)品成本 | 478800 | 18000 | 22500 | 519300 | ||

月初在產(chǎn)品直接材料成本=920×532=489440(元)

月初在產(chǎn)品直接人工成本=920×20=18400(元)

月初在產(chǎn)品制造費(fèi)用成本=920×25=23000(元)

月末在產(chǎn)品直接材料成本=900×532=478800(元)

月末在產(chǎn)品直接人工成本=900×20=18000(元)

月末在產(chǎn)品制造費(fèi)用成本=900×25=22500(元)

(3)輔助作業(yè)中心作業(yè)成本分配表(一次交互分配法)

單位:元 | ||||||

項(xiàng)目 | 檢修作業(yè)中心 | 供電作業(yè)中心 | 合計(jì) | |||

待分配費(fèi)用 | 42000 | 75000 | 117000 | |||

交互 分配 | 檢修作業(yè)中心 | +15000 | -75000/25000×5000 =-15000 | |||

供電作業(yè)中心 | -42000/35×5 =-6000 | +6000 | ||||

對(duì)外分配輔助生產(chǎn)費(fèi)用 | 51000 | 66000 | 117000 | |||

對(duì)外分配輔助分配率 | 51000/30=1700 | 66000/20000=3.3 | ||||

對(duì)外 分配 | 材料切割作業(yè) | 17000 | 26400 | 43400 | ||

機(jī)器加工作業(yè) | 34000 | 33000 | 67000 | |||

產(chǎn)品組裝作業(yè) | 0 | 6600 | 6600 | |||

(4)

作業(yè)名稱(chēng) | 分配率 | 作業(yè)成本(元) | ||

501訂單 | 601訂單 | 602訂單 | ||

材料切割作業(yè) | 190 | 66500 | 57000 | 95000 |

機(jī)器加工作業(yè) | 300 | 36000 | 69000 | 75000 |

產(chǎn)品組裝作業(yè) | 56 | 54880 | 67200 | 38080 |

材料切割作業(yè)分配率=(43400+175100)/(350+300+500)=190(元/次)

機(jī)器加工作業(yè)分配率=(67000+113000)/(120+230+250)=300(元/小時(shí))

產(chǎn)品組裝分配率=(6600+153560)/(980+1200+680)=56(元/小時(shí))

(5)

A產(chǎn)品成本計(jì)算單 | ||||||

2024年6月 | 單位:元 | |||||

項(xiàng)目 | 直接材料 | 作業(yè)成本 | 合計(jì) | |||

材料 切割作業(yè) | 機(jī)器 加工作業(yè) | 產(chǎn)品 組裝作業(yè) | ||||

月初在產(chǎn)品成本 | 0 | 0 | 0 | 0 | 0 | |

本月生產(chǎn)費(fèi)用 | 2318850 | 57000 | 69000 | 67200 | 2512050 | |

合計(jì) | 2318850 | 57000 | 69000 | 67200 | 2512050 | |

分配率 | 1545.9 | 38 | 50 | 60 | 1693.9 | |

完工產(chǎn)品成本 | 1545900 | 38000 | 50000 | 60000 | 1693900 | |

單位成本 | 1545.9 | 38 | 50 | 60 | 1693.9 | |

在產(chǎn)品成本 | 772950 | 19000 | 19000 | 7200 | 818150 | |

備注:

直接材料本月生產(chǎn)費(fèi)用為3000件甲產(chǎn)品(期初2000件和本月完工入庫(kù)的1000件)和1500件(期初1000件和本月完工入庫(kù)的500件)乙產(chǎn)品的成本,,根據(jù)先進(jìn)先出法,以完全成本加成20%計(jì)算,。

直接材料=(750990+1000×385.2+529000+500×534.37)×(1+20%)=2318850(元)

直接材料分配率=2318850/(1000+500)=1545.9(元/件)

材料切割作業(yè)分配率=57000/(1000+500)=38(元/件)

機(jī)器加工作業(yè)分配率=69000/(1000+200+300×60%)=50(元/件)

產(chǎn)品組裝作業(yè)分配率=67200/(1000+200×60%)=60(元/件)

(6)作業(yè)預(yù)算的主要優(yōu)點(diǎn):

一是基于作業(yè)需求量配置資源,,避免資源配置的盲目性;二是通過(guò)總體作業(yè)優(yōu)化實(shí)現(xiàn)最低的資源費(fèi)用耗費(fèi),,創(chuàng)造最大的產(chǎn)出成果,;三是作業(yè)預(yù)算可以促進(jìn)員工對(duì)業(yè)務(wù)和預(yù)算的支持,有利于預(yù)算的執(zhí)行,。

作業(yè)預(yù)算的主要缺點(diǎn):預(yù)算的建立過(guò)程復(fù)雜,,需要詳細(xì)地估算生產(chǎn)和銷(xiāo)售對(duì)作業(yè)和資源費(fèi)用的需求量,并測(cè)定作業(yè)消耗率和資源消耗率,,數(shù)據(jù)收集成本較高,。

查看完整問(wèn)題

丁老師

2024-08-19 17:05:09 1042人瀏覽

尊敬的學(xué)員,您好:

是的,,行政管理部門(mén)的材料費(fèi)用并不直接計(jì)入產(chǎn)品的生產(chǎn)成本,,而是作為期間費(fèi)用(管理費(fèi)用)進(jìn)行會(huì)計(jì)處理。

可以打印準(zhǔn)考證啦,,記得打印準(zhǔn)考證哦~有幫助(6)

答案有問(wèn)題,?

相關(guān)答疑

-

2025-01-14

-

2025-01-12

-

2025-01-08

-

2019-10-18

-

2019-10-03

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)